شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

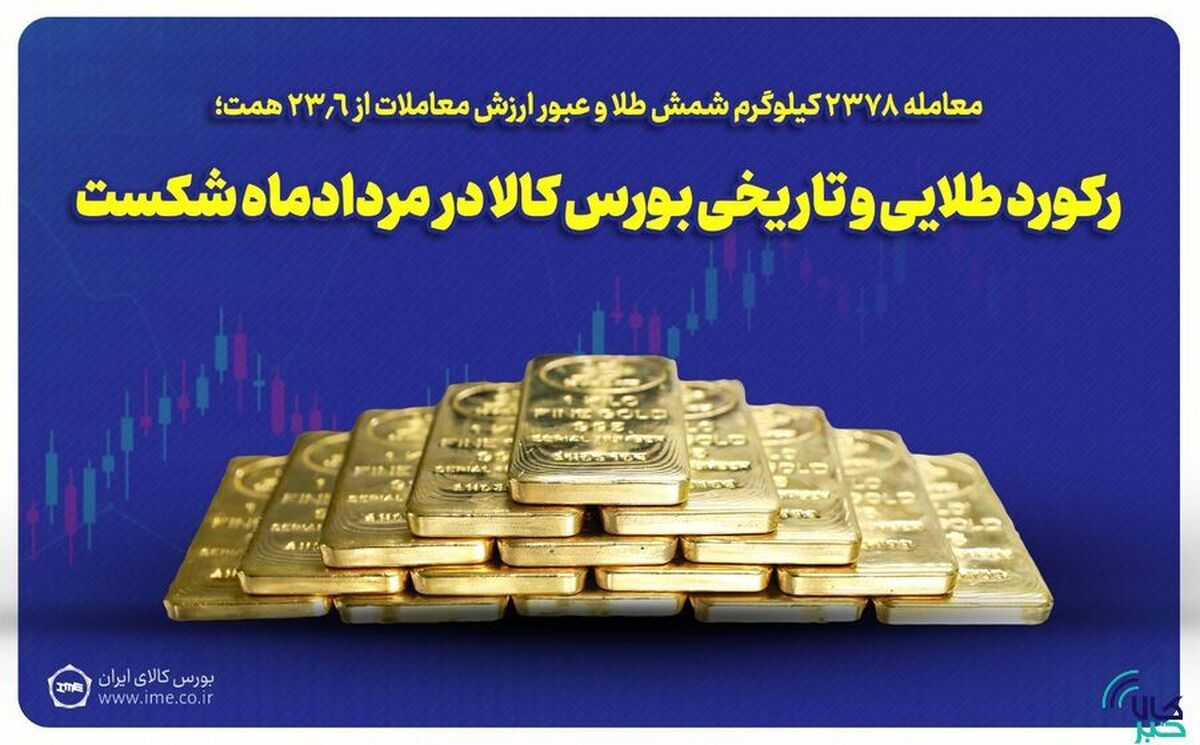

به گزارش میمتالز، به عنوان مثال، زمانی که مذاکرات میان ایران و ایالات متحده آمریکا در اوایل سال جاری از سر گرفته شد، یک خوشبینی نسبت به آینده سیاسی و اقتصادی کشور، شکل گرفت که این موضوع خود را در رشد بازار سهام و کاهش قیمت طلا نشان داد.

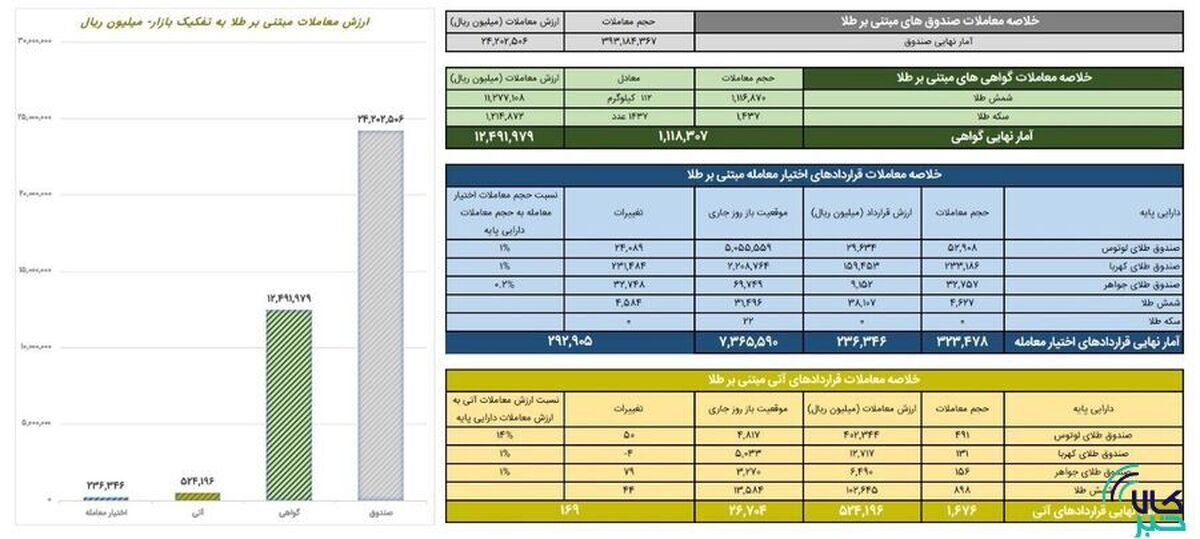

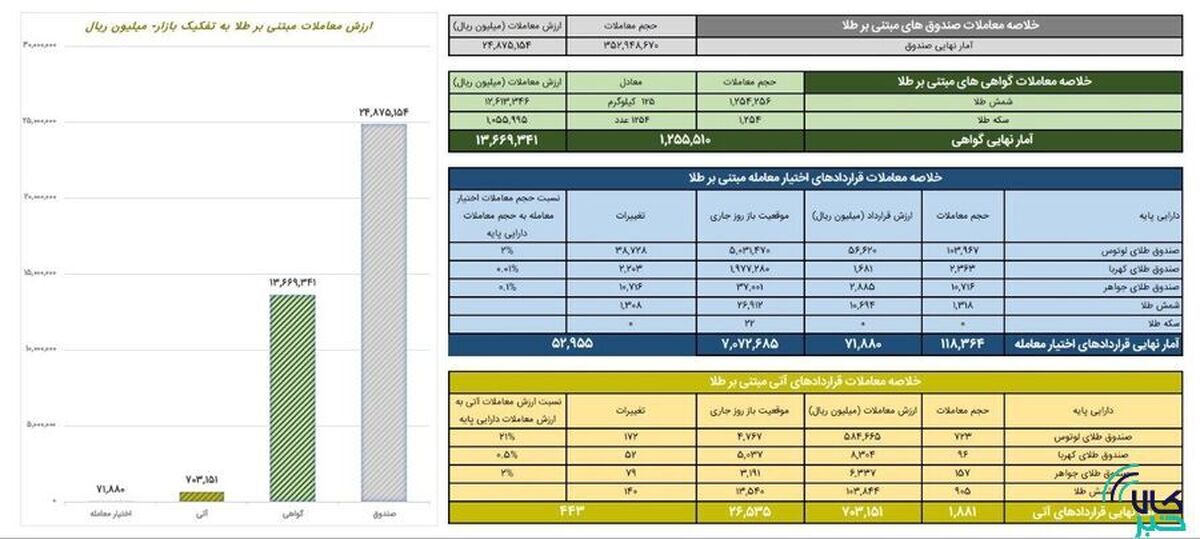

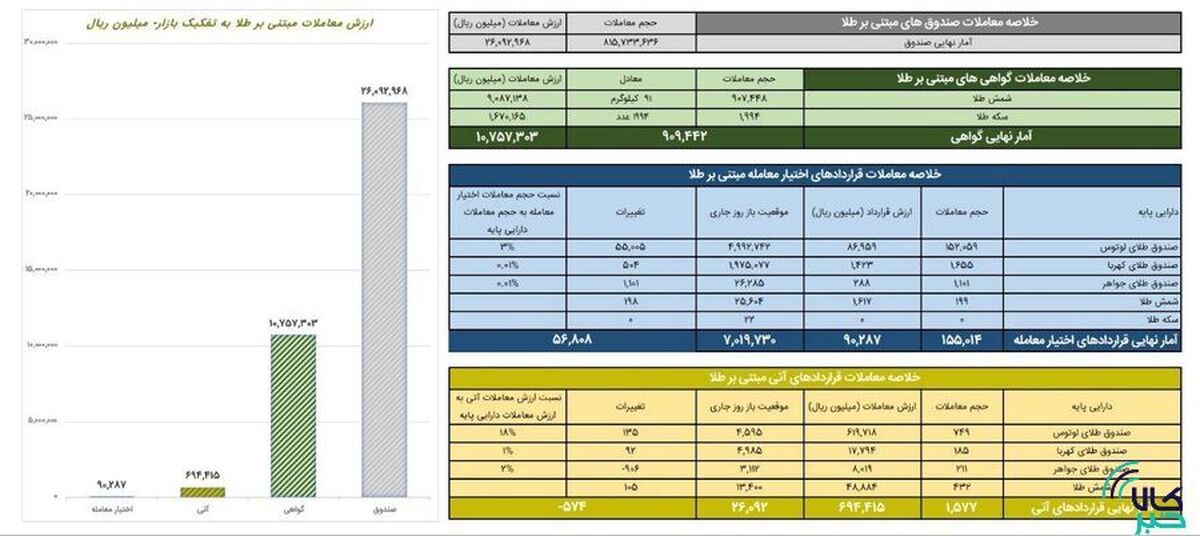

صندوقهای طلا به دلیل دامنه نوسان ده درصد، نمیتوانستند بیش از این میزان اصلاح کنند و دارایی صندوقهای طلا در بورس کالا که عمدتا گواهی سکه و شمش طلا بود نیز به دلیل دامنه نوسان ۵ درصدی، تنها به همین میزان توانستند اصلاح کنند و این موضوع باعث ایجاد یک حباب منفی در صندوقهای طلا شد که نارضایتی سرمایهگذاران را به همراه داشت. برای دیدن راهحلهای ممکن، تجربهی آمریکا به عنوان بزرگترین زیستبوم بازارهای مالی و صندوقهای سرمایهگذاری، چارچوب روشنی پیش رو میگذارد.

در آنجا نه دامنه نوسانِ روزانهی ثابت مانند کشور ایران وجود دارد و نه زمان خرید و فروش مانند ایران صفهای خرید و فروش مشاهده و قفل میشوند. تجربه این کشور میتواند برای برونرفت از وضعیت فعلی، راهگشا باشد. صندوقهای قابل معامله در بورس یا همان ETFها یکی از مهمترین ابزارهای مالی هستند که در دو دهه اخیر رشد چشمگیری داشتهاند و امروزه سهم بزرگی از بازار سرمایه جهان را به خود اختصاص دادهاند.

کمیسیون بورس و اوراق بهادار آمریکا (SEC) برای حل چالشهای مذکور صندوقها از راهکارهای متفاوتی استفاده کرده است که در ادامه به آن پرداخته خواهد شد. صندوقهای سرمایهگذاری قابل معامله از چندین نظر با سهام مشابهت دارند و مانند آنها معامله میشوند. با این تفاوت که هر صندوق با توجه به نوع کارکرد آن، در یک دارایی خاص سرمایهگذاری میکند و سپس با استفاده از مکانیسم عرضه و تقاضا توسط سرمایهگذاران و فروشندگان به قیمت مورد نظر خودشان، صندوق را معامله میکنند.

یکی از نکات کلیدی در مورد این صندوقها، مساله نقدشوندگی و حباب قیمتی است. با توجه به این که در بازارهای مالی آمریکا دامنه نوسان ثابت روزانه وجود ندارد، مساله نقدشوندگی و حباب قیمتی به شکل رایج مانند ایران چالشزا نیست. به علاوه این که در آمریکا سازوکارها و مکانیسمهایی وجود دارد که این مشکل را مرتفع میسازد. در بازار مالی آمریکا نهادهایی تحت عنوان AP مخفف مشارکتکنندگان مجاز یا Authorized Participants وجود دارد که مسوولیت مکانیسم صدور و ابطال را برعهده میگیرند.

این نهادها در ابعاد بزرگ، معمولا سبدهایی با ۵۰هزار سهم و بیشترواحدهای صندوق را صدور یا ابطال میزنند. وقتی قیمت بازار ETF بالاتر از ارزش خالص داراییها (NAV) قرار گیرد، این مشارکتکنندگان با تحویل دارایی پایه به متولی صندوق، واحد جدید دریافت میکنند و آن را در بازار میفروشند. این فشار فروش باعث نزدیک شدن قیمت بازار به NAV میشود.

برعکس، اگر قیمت بازار پایینتر از NAV باشد، مشارکتکنندگان واحدها را از بازار جمعآوری کرده و در ازای آن دارایی پایه دریافت میکنند و با فروش آن سود میبرند. این فرآیند آربیتراژ، همان سازوکاری است که به صورت طبیعی اختلاف قیمت و NAV را محدود نگه میدارد. ETFها ابزاری کارآمد، شفاف و کمهزینهاند که امکان تنوع و نقدشوندگی بالایی فراهم میکنند؛ از سوی دیگر، بیتوجهی به تفاوت قیمت بازار و NAV، نادیده گرفتن هزینههای جانبی، یا ورود شتابزده به صندوقهای پیچیده میتواند سرمایهگذار را با زیان روبهرو کند؛ بنابراین لازم است که نهاد ناظر با باز کردن دامنه نوسان به سرمایهگذاران و عرضهکنندگان اجازه دهد تا در هر محدوده قیمتی مبادله کنند و با این وسیله به مبادله داوطلبانه احترام بگذارند. همچنین با توسعه نهادهایی مانند AP، از ایجاد حبابهای قیمتی جلوگیری شود.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")