شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، مقایسه این رقم با میانگین بلندمدت ارزش دلاری بازار در دهه ۹۰ نشان میدهد که ارزش بازار هنوز هم در محدودهای پایینتر از مقادیر تاریخی خود قرار دارد و انتظار رشد بیشتر ارزش دلاری بازار در ماههای آتی چندان دور از انتظار نخواهد بود.

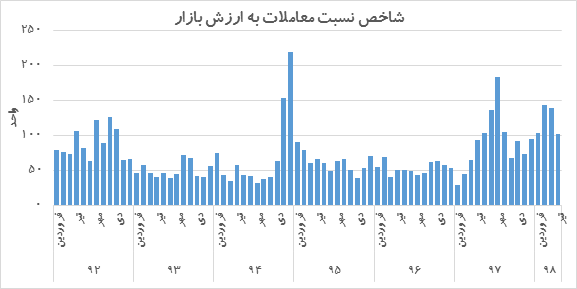

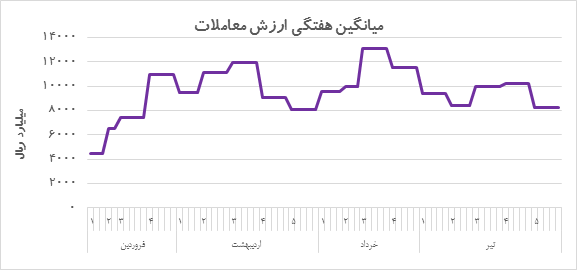

میانگین ارزش روزانه معاملات بورس تهران که در اردیبهشت و خرداد، به دلیل افزایش جذابیت بازار سرمایه و ورود سرمایههای جدید، ارقام بیش از ۱۰۰۰ میلیارد تومان را ثبت کرده بود، در تیرماه به رقم ۹۶۰ میلیارد تومان کاهش یافته است. با توجه به آنکه بخشی از این رشد ناشی از رشد ارزش بازار و قیمت سهام شرکتها بوده است، محاسبه نسبت ارزش معاملات به ارزش بازار نشان میدهد که میزان کاهش معاملات در تیرماه نسبتا قابل توجه بوده است. هرچند ورود به فصل مجامع و توقف بیش از ۶۰ نماد در تیرماه در کاهش میزان معاملات بی تاثیر نبوده اما به نظر میرسد که عوامل دیگری نظیر احتیاط معاملهگران و سامانه مدیریت ریسک خرید اعتباری نیز در این موضوع موثر بوده است. شایان ذکر است که میانگین هفتگی ارزش معاملات نیز در هفته پایانی تیر در یکی از کمترین سطوح خود از ابتدای سال ۱۳۹۸ قرار گرفته است.

بررسی ورود دارایی جدید افراد حقیقی به بازار سرمایه در هفتههای سپری شده از سال نشان میدهد که به طور خالص حدود ۲۰۰۰ میلیارد تومان دارایی جدید توسط افراد حقیقی وارد بازار سرمایه شده و با رسیدن به ابتدای تیرماه (فصل مجامع) روند رو به رشد ورود دارایی جدید متوقف شده است. آغاز موج جدید ورود دارایی افراد حقیقی به سرمایه در هفتههای آتی میتواند زمینهساز رشد دوباره ارزش معاملات و ارزش بازار باشد.

یکی دیگر از نکات مهم در بررسی روند ورود دارایی افراد حقیقی به بورس تهران، مساله ناپایداری این سرمایهها در بازار است که در زمان عرضه اولیه شرکت پتروشیمی نوری به خوبی مشهود است. با وجود آنکه نحوه قیمتگذاری عرضههای اولیه در بورس به شکلی است که حداکثر جذابیت و حداقل ریسک برای آن متصور است و معمولا شرکتهای تازه وارد در ماهها و سالهای اولیه ورود به بازار عملکرد مناسبی دارند اما به نظر میرسد که افراد حقیقی تمایل چندانی به حفظ سهام این شرکتها ندارند و با اتمام صفهای خرید پس از چند روز، اقدام به فروش سهام خود میکنند. در مورد دلایل این مساله هر چند نمیتوان به قطعیت سخن گفت اما به نظر میرسد که بهبود جایگاه ایران در شاخص حمایت از سهامداران خرد (از زیرشاخصهای Doing Business) میتواند تا حد زیادی این مساله را مرتفع کند. مواردی نظیر سهولت طرح دعاوی، افزایش شفافیت شرکتها، افزایش مالکیت و کنترل سهامداران حقیقی و افزایش مسوولیت مدیران به عنوان راهکارهای بهبود جایگاه ایران عنوان شده است.

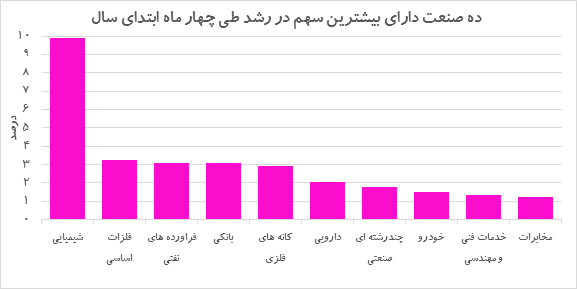

ارزش بازار بورس تهران در پایان تیرماه نسبت به اسفند سال ۹۷ معادل ۳۸.۱درصد افزایش یافته است. بررسی رشد بازار به تفکیک صنایع در چهارماهه ابتدای سال نشان میدهد که تمامی ۳۷ صنعت حاضر در بازار سرمایه در این دوره رشد مثبت را ثبت کردهاند که این موضوع در نوع خود کم نظیر است. کمترین میزان رشد نیز در بین تمامی گروهها مربوط به گروه فلزات اساسی بوده که ارزش بازار آن ۱۹.۴درصد افزایش یافته است. بررسی نمودار سهم در رشد گروههای بازار نشان میدهد که همچنان گروههای بزرگ و مرتبط با کالاهای پایه (به دلیل سهم بالا) بیشترین سهم در رشد ارزش بازار را طی چهارماهه ابتدای سال در اختیار داشتهاند و گروه شیمیایی به تنهایی حدود یک-چهارم (۹.۹درصد از ۳۸.۱درصد) از سهم در رشد بازار را عهدهدار بوده است.

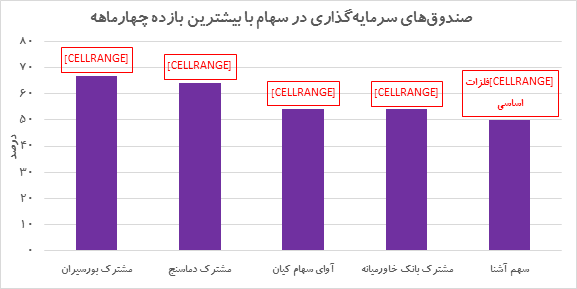

بررسی عملکرد صندوقهای سرمایهگذاری در سهام نشان میدهد که در چهار ماهه ابتدای سال ۵ صندوق موفق به کسب بازده بیش از ۵۰درصد شدهاند. ترکیب سبد سهام صندوقهای مذکور به شکلی بوده که بیشترین سهم مربوط به گروههای بزرگ نظیر بانکی، شیمیایی و فلزات اساسی بوده است.

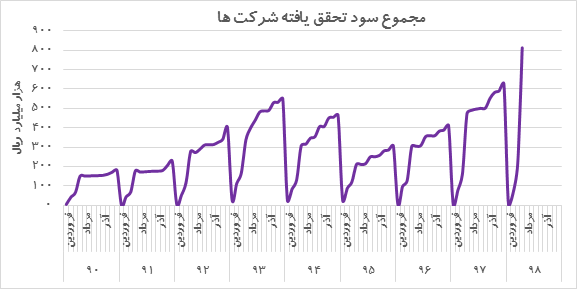

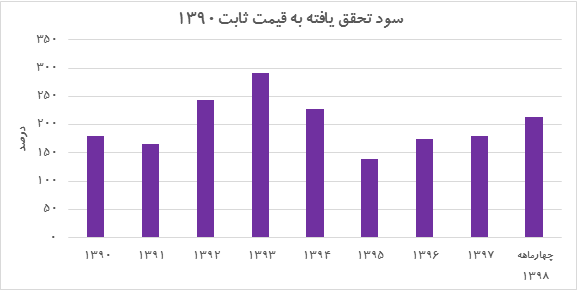

با برگزاری مجامع ۱۸۵ شرکت تا پایان تیرماه، مجموع سود محققشده شرکتها به رقم ۸۱۲ هزار میلیارد ریال رسیده است که رکوردی جدید برای بازار سرمایه محسوب میشود و ۲۹درصد بیش از مجموع سود محقق شده در دوازدهماهه ۱۳۹۷ است. به این ترتیب، افزایش درآمدهای ریالی و ارزی شرکتها به تدریج در حال تبدیل شدن به سود نقدی برای سهامداران است.

با در نظر گرفتن برخی مفروضات برای بهای جهانی کالاهای پایه و نرخ ارز تا پایان سال، در یک برآورد اولیه میتوان انتظار داشت که تا پایان سال ۱۳۹۸ سود محققشده شرکتها در بورس تهران به رقم ۱۱۵۰ هزار میلیارد ریال برسد. با توجه به دقت نسبی مدل استفاده شده برای این برآورد در سالهای گذشته، خطای این پیشبینی حداکثر معادل ۱۰درصد انتظار میرود. برای سال ۱۳۹۹ نیز برآورد مقدماتی معادل ۱۴۰۰ هزار میلیارد ریال خواهد بود.

با وجود آنکه ارقام برآوردی برای سود محققشده در سال جاری حدود دو برابر سال قبل است اما باید توجه داشت که این رشد تنها در ارقام جاری اتفاق خواهد افتاد و با حقیقی نمودن نرخهای سود براساس شاخص قیمت، بخش عمدهای از رشد سالیان اخیر در سودآوری شرکتها تعدیل خواهد شد. به نظر میرسد که با این تعدیلات، هنوز هم سود حقیقی سال ۱۳۹۲ فاصله قابل ملاحظهای با سایر سالهای دهه ۹۰ دارد.

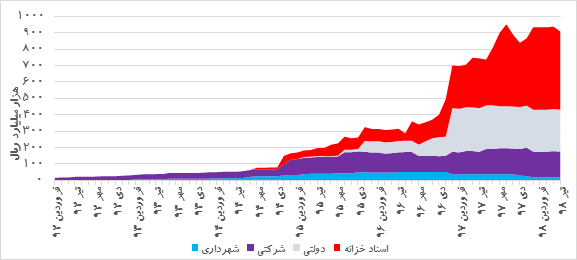

بازار اوراق تامین مالی در تیرماه ۹۸ نیز شبیه به فصل بهار، نوسان چندانی نداشته و با ورود و خروج چند ورقه، کاهش ارزشی معادل ۲درصد را تجربه کرده است. طی چهارماهه ابتدای سال شرکتها و دولت اوراق جدید زیادی را روانه بازار نکردهاند و در سال جاری، طرف عرضه اوراق تقریبا بی کنش بوده است.

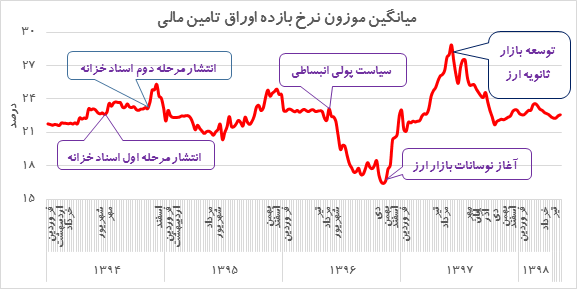

میانگین نرخ بازده اوراق تامین مالی متاثر از شرایط نسبتا باثبات بازارهای مالی و همچنین عدم تغییر محسوس شرایط عرضه و تقاضای اوراق، در ماههای اخیر نوسان کمی داشته است. میانگین نرخ بازده اوراق تامین مالی در هفته پایانی تیرماه معادل ۲۲.۵درصد (معادل با میانگین بلندمدت ۵ ساله) بوده و نوسانات مختصر آن طی تیرماه هم جهت با نوسانات کاهشی و سپس افزایشی نرخ ارز بوده است. در کنار مساله ثبات بازارهای مالی، باید توجه داشت که ثبات شرایط عرضه و تقاضا در بازار اوراق نیز در ثبات نرخ بازده موثر بوده به شکلی که در سه ماهه ابتدای سال ۹۸، حجم اوراق منتشره تقریبا ثابت بوده و در طرف تقاضا نیز تغییر قابل ملاحظهای در شرایط صندوقهای با درآمد ثابت (به عنوان بازیگر اصلی طرف تقاضا) ایجاد نشده است. با توجه به آنکه هنوز هیچ ورقه جدیدی از اوراق قانون بودجه ۹۸ (حدود ۴۰۰ هزار میلیارد ریال) توسط دولت منتشر نشده و تجارب تاریخی بیانگر ورود تدریجی این اوراق در دو ماه پایانی تابستان است، انتظار میرود در ماههای باقیمانده از تابستان، رشد آرامی در نرخ بازده اوراق تامین مالی ایجاد شود. نمودار به خوبی گویای رشد انتشار اوراق دولتی در شهریورماه براساس تجارب تاریخی است.

در کنار این مساله، دو متغیر بالقوه دیگر وجود دارد که میتوانند تا پایان سال نرخ بازده اوراق تامین مالی را متاثر سازند؛ اولین متغیر، لایحه بودجه و مفروضات آن است و ارائه آن در فصل پاییز میتواند نرخ ارز و به تبع آن سایر بازارهای مالی از جمله بازار اوراق را متاثر کند. دومین متغیر نیز سررسید شدن گواهیهای سپرده یکساله (حدود ۲۲۰۰ هزار میلیارد ریال) در اسفندماه است که مشابه سال گذشته میتواند نوساناتی را ایجاد کند.

میانگین نرخ بازده اسناد خزانه اسلامی سه هفته پایانی تیرماه با افزایش مختصر مواجه شده و در پایان تیرماه حدود ۲۲.۸درصد بوده است. اهمیت محاسبه این نرخ برای اسناد خزانه، معیار بودن آن برای تعیین سقف نرخ کارمزد بازارگردان برای سایر اوراق (با ضمانت بانکی) است چرا که براساس ابلاغیه جدید سازمان بورس در سال ۱۳۹۸، سقف نرخ کارمزد بازارگردان برای اوراق با ضمانت بانکی نباید بیش از میانگین سه ماهه نرخ بازده اسناد خزانه مندرج در تابلو باشد.

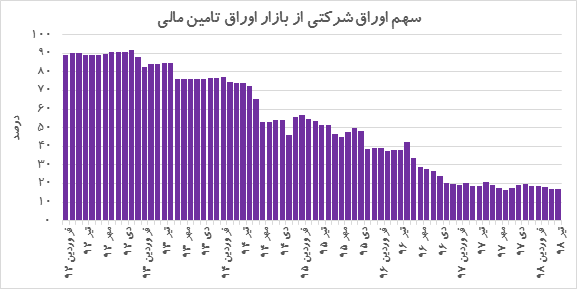

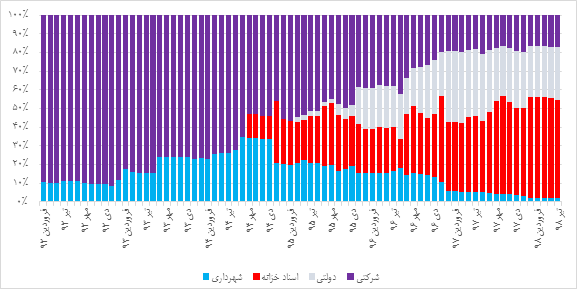

بررسی اوراق تامین مالی شرکتی در بازار سرمایه نشان میدهد که برخلاف اوراق دولتی نظیر اسناد خزانه، سهم این اوراق به طور پیوسته در حال کاهش بوده و در حال حاضر در محدوده ۱۷درصد قرار دارد. این موضوع در حالی است که سهم این اوراق در سال ۱۳۹۲ حدود ۹۰درصد از کل بازار بوده است. مجموع اوراق شرکتی حاضر در بازار اوراق تامین مالی در حال حاضر حدود ۱۵۵ هزار میلیارد ریال است که این رقم نسبت به زمان مشابه سال قبل تنها ۱۴درصد افزایش یافته است.

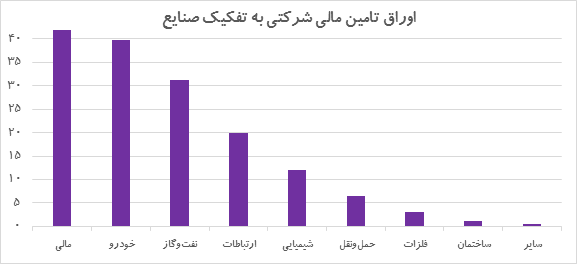

ترکیب بازار اوراق شرکتی نیز به شکلی است که بخش مالی و خودرو بیشترین میزان تامین مالی از بازار اوراق را به خود اختصاص دادهاند. شایان ذکر است که اوراق منتشره گروه مالی غالبا مربوط به شرکت سرمایهگذاری تامین اجتماعی (شستا) بوده که نه به جهت تامین مالی تولید بلکه جهت بازپرداخت بخشی از بدهیهای سازمان تامین اجتماعی صورت گرفته است.

در مقابل گروههای بزرگی مانند فلزات و محصولات شیمیایی سهم بسیار کمی از بازار اوراق تامین مالی را در اختیار دارند و مجموعا کمتر از ۱۵ هزار میلیارد ریال اوراق منتشر کردهاند که رقم بسیار ناچیزی است. به منظور داشتن تصویر مقایسهای باید توجه داشت که در پایان خردادماه ۱۳۹۸ تنها مانده تسهیلات یک شرکت گروه فلزات اساسی (فولاد مبارکه اصفهان) بیش از ۷۵ هزار میلیارد ریال بوده است. به نظر میرسد که شرکتهای بزرگ در گروههای مذکور (فلزات و شیمیایی) تمایل چندانی به تامین مالی از بازار سرمایه ندارند و استفاده از تسهیلات مالی برای آنها گزینه اصلی تامین مالی است. تشویق و ترغیب این شرکتها به تامین مالی از بازار سرمایه میتواند با کاهش فشار بر منابع بانکی، زمینهساز تخصیص بیشتر منابع بخش بانکی به بنگاههای کوچک و متوسط باشد. نکته دیگر آنکه سهم گروه سایر از مجموع اوراق تامین مالی حدود ۵۰۰ میلیارد ریال است که این رقم برای صنایع مختلفی نظیر دارو، حملونقل، تامین آبوبرق، محصولات غذایی و سیمان بسیار ناچیز به نظر میرسد.

بررسی ترکیب اوراق تامین مالی در سالهای اخیر نیز نشان میدهد که دو گروه عمده منتشرکننده اوراق (خودرو و مالی) در سه سال اخیر رشد زیادی را تجربه کردهاند و در مقابل گروه نفتوگاز و گروه فلزات در همین دوره افت زیادی داشتهاند؛ به شکلی که برای گروه فلزات، میزان انتشار اوراق به کمتر از یک-چهارم رسیده است. در واقع به نظر میرسد که در حال حاضر گروههای بزرگ صنایع، که غالبا با تکیه بر نهادههای ارزانقیمت اقدام به تولید محصولات می کنند و حاشیه سود مناسبی نیز دارند، تمایل چندانی به تامین مالی از ناحیه بازار سرمایه ندارند و حتی میزان انتشار اوراق توسط آنها طی زمان کاهش یافته است.

در مورد گروه نفتوگاز نیز باید توجه داشت که بهرغم بازده بسیار بالای این پروژهها (به دلیل درآمد دلاری حاصل از فروش محصولات) که انتشار هرگونه اوراق با هر نرخ تامین مالی را دارای توجیه می کند، اما برای این گروه نیز کاهش استفاده از اوراق تامین مالی مشاهده میشود. به نظر میرسد استفاده از منابع بودجه عمومی دولت و استفاده از تسهیلات ارزان قیمت صندوق توسعه ملی سبب شده که این بخش تمایل چندانی به تامین مالی از بازار سرمایه نداشته باشد.

از ابتدای سال ۱۳۹۷ و همزمان با تشدید نوسانات در بازارهای مالی و افزایش فرصتهای سفتهبازی، جذابیت سپردههای بانکی برای افراد کاهش یافت و به تدریج با خروج سرمایه از بانکها، سرعت گردش پول افزایش یافت. رشد قابل ملاحظه نرخ تورم و منفی شدن سود حقیقی سپردههای بانکی نیز عامل دیگری بود که سبب کاهش جذابیت سرمایهگذاری در این ابزار مالی شد و در پنج فصل گذشته، جریان پیوسته کاهش سهم سپردههای بلندمدت (یکساله) در نظام بانکی مشاهده میشود. ( منظور از نرخ سود حقیقی، تفاضل میان نرخ سود اسمی و نرخ تورم است.) با این وجود، تغییر دستورالعمل پرداخت سود سپردههای کوتاهمدت (از روزشمار به ماهشمار) در بهمنماه و همچنین کاهش فرصتهای سفتهبازی سبب شده که به تدریج جذابیت نسبی سپردهگذاری در بانکها افزایش یابد و سهم سپردههای بلند مدت افزایش یابد.

سهم سپردههای بلندمدت در تیرماه با افزایش قابل ملاحظه از محدوده ۴۰.۵درصد به ۴۲درصد رسیده است. تداوم این روند افزایشی در ماههای آتی میتواند نشانه مثبتی برای کاهش نرخ تورم در ماههای آینده (از ناحیه کاهش سرعت گردش پول) باشد. هرچند رشد یکماهه این متغیر نمیتواند مبنای تصمیمگیری باشد اما با توجه به آنکه نرخ رشد ماهانه سپردههای یکساله در تیرماه قابل ملاحظه بوده و همچنین منابع جذب شده توسط صندوقهای با درآمد ثابت نیز رشد حدود ۳ درصدی را ثبت کرده است، به نظر میرسد به تدریج میتوان افزایش سهم سپردههای یکساله را در ماههای آینده انتظار داشت.

با وجود تمام موارد ذکر شده در باب تغییر ترکیب سپردههای بانکی به نفع سپردههای بلندمدت، باید توجه داشت که سهم سپردههای جاری (به عنوان سیالترین بخش سپردهها) هنوز هم بالاست و در بیشترین سطوح تاریخی خود قرار دارد و به نظر میرسد کاهش سرعت گردش پول نیازمند کاهش تدریجی سهم این نوع از سپردهها نیز هست.

افزایش قیمت اونس طلا به بیش از ۱۴۰۰ دلار، انتظار افزایش بیشتر قیمت جهانی طلا به دلیل تشدید تنشهای سیاسی بین کشورها و کاهش حباب قیمتی طلا در داخل کشور، مجموع عواملی بوده که جذابیت طلا را جهت سرمایهگذاری تا حدودی افزایش داده است. نکته قابل ذکر در این زمینه آنکه با توجه به کاهش قابل ملاحظه قیمت طلا و ارز در تیرماه، حباب قیمتی سکه پس از حدود ۱۵ ماه به کمتر از ۵درصد رسیده است. خالص داراییهای صندوقهای پشتوانه طلا نیز در تیرماه، با وجود کاهش قیمت طلا، مجموعا حدود ۱درصد افزایش یافته است.

تهیه کننده: شرکت سرمایه گذاری سامان مجد

شرکت جهان فولاد سیرجان")