به مناسبت برگزاری مجمع عمومی عادی سالیانه")

سرویس خبر : معادن و مواد معدنی

ریوتینتو، بالاترین حاشیه سود سنگ آهن را دارد

می متالز - تفاوت بسیار در هزینه تولید شرکتهای تولیدکننده جهانی با تولیدکنندگان کوچکتر، سبب میشود که حاشیه سود آنها در هنگام اوج و حضیض قیمت، بسیار متفاوت باشد. همین موضوع باعث میشود تحمل بازار نزولی برای شرکتهای بزرگی مثل ریوتینتو بسیار آسانتر باشد.

به گزارش می متالز، در 8 ماهه نخست سال 2017، در بورس کالای دالیان چین (DCE)، قیمت قرارداد آتی سنگ آهن (حاوی 62 درصد آهن) که در پایان ماه تحویل داده میشود، با گذر کردن از 100 دلار بر تن (بدون احتساب مالیات بر ارزش افزوده)، به بیشینه مقدار خود رسید. پس از این دوره، میانگین قیمت قراردادها، به حدود 50 دلار بر تن سقوط کرد. روند تغییرات قیمتی قراردادها متأثر از جو روانی حاکم بر بازار و سفتهبازی بود. اصلاحات بخش عرضه چین که به دستور مقامات این کشور انجام شد، با کاهش ظرفیت تولید کورههای القایی، به کاهش تولید فولاد این کشور انجامید. همین موضوع، باعث ایجاد موج روانی شدیدی شد و تقاضا برای سنگ آهن را بالا برد و تمایل سفتهبازان به ورود به بازار، سبب شد که سود سرشاری نصیب معدنکاران شود.

با توجه به اینکه 4 شرکت بزرگ واله، ریوتینتو، بی.اچ.پی و فورتسکیو، حدود 70 درصد از محمولههای دریایی سنگ آهن جهان را تأمین میکنند، نوسان و تغییرات قیمت سنگ آهن، بر روی وضعیت اقتصادی این شرکتهای معدنی مستقیما اثر خواهد داشت. و چون هزینه تولید این شرکتها، به مقدار قابل توجهی با یکدیگر متفاوت است، اثر نوسانات قیمت سنگ آهن نیز بر هر یک از آنها متفاوت خواهد بود و حتی ممکن است که برخی از آنها را از سود کلان پیشین، به مرز تلاش برای ماندن در بازار برساند.

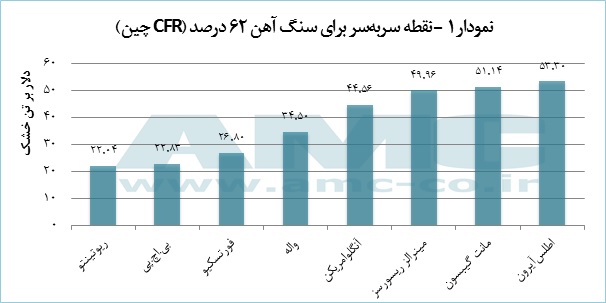

در 8 ماهه نخست امسال، میانگین مبلغ قرارداد آتی سنگ آهن (تحویل در پایان ماه)، به 73 دلار بر تن رسید. این سطح قیمت، بالاتر از مبلغ سربهسر بسیاری از شرکتهای بزرگ معدنی در تحویل محموله سنگ آهن به بنادر وارداتی چین است، اما میزان سود آنها با یکدیگر متفاوت است؛ بهطور مثال، تولیدکنندگان مهم اما کوچکتر استرالیایی، نظیر اطلسآیرون (Atlas Iron)، مانت گیبسون (Mount Gibson) و مینرالز ریسورسز (Mineral Resources)، بهدلیل اینکه سنگ آهن تولید شده توسط آنها، از عیار کمتری (56 تا 58 درصد) برخوردار است، حاشیه سود به مراتب پایینتری نسبت به 4 شرکت بزرگ جهانی دارند. تفاوت زیادی که در میزان سود این شرکتها وجود دارد، سبب میشود توانایی تحمل آنها در برابر بازار نزولی سنگ آهن، با یکدیگر متفاوت باشد. میزان قیمت سربهسر شرکتهای مختلف تولیدکننده، برای سنگ آهن 62 درصد که در بندر وارداتی چین تحویل میشود، در نمودار 1 آورده شده است.

همانطور که در این نمودار دیده میشود، کمترین هزینه تولید، از آن شرکت ریوتینتو است. تفاوت زیاد در میزان سود که پیشتر به آن اشاره شد، در این نمودار به خوبی قابل مشاهده است. به طور مثال، هنگامی که قیمت خرید نقد سنگ آهن 62 درصد، به 70 دلار برسد، میزان سود شرکت ریوتینتو، بیش از 2 برابر هزینه تولید آن خواهد بود در صورتی که حاشیه سود شرکتی مانند اطلسآیرون، تنها 31 درصد میشود. به همین دلیل، هنگامی که بازار با کاهش تقاضا مواجه است و قیمتها در پایینترین سطح خود قرار دارند، شرکتهایی مثل ریوتینتو به دلیل حاشیه سود بالا، توانایی تحمل قیمت پایین را داشته و همچنان حاشیه سود مناسبی دارند، در حالی که حاشیه سود شرکتهای کوچکتر، کمتر شده و حتی ممکن است به حاشیه ضرر نزدیک شوند.

با توجه به اینکه هزینه تولید شرکتهای کوچکتر استرالیایی، تقریبا 2 برابر 4 شرکت نامبرده است، برای این شرکتهای کوچکتر که اغلب تولیدات آنها سنگ آهن عیار پایین است، قیمت سنگ آهن باید بیش از 80 دلار بر تن باشد تا سود مناسبی عاید آنها شود. البته همانطور که در نمودار هم دیده میشود، شرکت فورتسکیو از این قاعده مستثنا است، چراکه علیرغم تولید سنگ آهن کمعیار، به دلیل حجم تولید بالا، هزینه تولید پایینی دارد.

منبع: اخبار فلزات

0

عناوین برگزیده

دو روز پیش

سه روز پیش

سه روز پیش

چهار روز پیش

وارد مرحله اجرایی شد")

با پیگیریهای مستمر سازمان نظام مهندسی معدن ایران؛

طی ۹ ماهه سال مالی ۱۴۰۴-۱۴۰۵ با کاهش بینظیر در مصرف انرژی حاصل شد؛

خورشید، چگونه پشتوانه صنعت فولاد شد؟

به مناسبت برگزاری مجمع عمومی عادی سالیانه")

وزیر صمت:

فرماندهان انتظامی شهرستانهای اصفهان و مبارکه از فولاد مبارکه تقدیر کردند:

مدیر سلامت و ایمنی فولاد مبارکه مطرح کرد:

بررسی عملکرد سه ماهه نخست شرکت ملی صنایع مس ایران؛

معاون استراتژی و توسعه فناوری فولاد مبارکه در آئین بزرگداشت روز فناوری و اطلاعات مطرح کرد:

افتخاری تازه برای خانواده بزرگ فولاد هرمزگان؛