شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، فرآیند عرضه اولیه در حال حاضر در ایران اینگونه است: شرکتها درخواست پذیرش خود را به بورس یا فرابورس ارائه میدهند؛ سپس بورسها بر اساس دستورالعمل پذیرش و تکمیل مدارکی که ازسوی شرکت و مشاور پذیرش (نهادهای مالی فعال مانند شرکتهای تامین سرمایه، کارگزاریها، مشاور سرمایهگذاریها) ارائه میشود، شرکتها را برای جلسه هیات پذیرش آماده میکنند. هیات پذیرش ترکیبی از نمایندگان سازمان بورس، بورس مربوطه و کانون کارگزاران است.

با این وجود بر اساس دستورالعمل مورد نظر، سازمان بورس حق «وتو» در پذیرش یا رد پذیرش شرکت را دارد که دلیل آن نیز روشن است. مطابق قانون بازار اوراق بهادار، ثبت یک شرکت نزد سازمان بورس از جمله وظایف سازمان بورس است و در نتیجه سازمان بورس باید اختیار کامل در رد یا پذیرش یک شرکت را داشته باشد. تجربه سایر کشورها نشان میدهدکه تمرکز سازمان بورس در سایر کشورها بر موضوع ثبت است و پذیرش را به خود بورسها واگذار میکند و تنها موضوعاتی نظیر اصول حاکمیت شرکتی و شفافیت را از هیات پذیرش پیگیری میکند و این بورسها هستند که شرکتها را با معیارهای پذیرش تطبیق میدهند و آنها را پذیرش میکنند. بورسها در فرآیند پذیرش به نهادی که تحت نظارت سازمان بورس است اعتماد میکنند، بنابراین مشاور پذیرش پس از دریافت مدارک و اطلاعات مالی وظیفه راستیآزمایی حقوقی، مالی و فیزیکی را به عهده دارد. البته در انجام این کارها از خدمات مشاورهای وکلا و متخصصان نیز استفاده میشود و به همین دلیل کارمزد یا کمیسیون بالایی از این محل طلب میکند. این در حالی است که کارمزد مشاور پذیرش در کشور ما چیزی حدود ۵۰ میلیون تومان است بنابراین انگیزهای برای مشاور پذیرش برای بررسی و راستیآزمایی مدارک وجود ندارد؛ هرچند به موجب قانون بازار مسوولیت با این مشاور است. پس از پذیرش مراحل ثبت نزد سازمان، تبدیل شخصیت شرکت از سهامی خاص به عام، ارائه اطلاعات در سامانه کدال و ارزشگذاری شرکت انجام میشود و پس از آن عرضه اولیه سهام شرکت صورت خواهد گرفت.

این روزها شاهد آن هستیم که بیش از یک و نیم میلیون نفر در عرضه اولیه سهام شرکتها مشارکت میکنند؛ البته بر اساس نظر کارشناسان، افراد زیادی هستند که کدهای معاملاتی برای اعضای خانواده خود اخذ کرده و از این طریق در عرضهها مشارکت دارند.

سوال اول؛ چرا میزان مشارکت در عرضه اولیه بنگاههای بزرگ دنیا که در بورسهای معتبر عرضه میشوند کمتر از این میزان است؟

در ترکیه که جمعیتی مشابه ایران دارد، در عرضههای اولیه تنها چند ۱۰ هزار نفر مشارکت دارند و این نسبت در جمعیت میلیاردی هند و چین نیز مشابه ایران نیست.

سوال دوم؛ چرا همه عرضههای اولیه موفق هستند؟ بهعبارت دیگر در بازار ایران در ۲ سال اخیر همه عرضههای اولیه رشد چند ۱۰ درصدی داشتهاند و هیچکدام بازدهی منفی را تجربه نکردهاند. این در حالی است که معمولا میزان موفقیت عرضههای اولیه در دنیا ۷۰ درصد است و عموما از متعهد پذیرهنویسی (underwriter) برای تضمین اینکه عرضه به اصطلاح «روی میز باقی نماند» استفاده میشود و مشاور پذیرش نیز کمیسیون موفقیت (success fee) برای انجام عرضه اولیه از ناشر اخذ خواهد کرد تا حداکثر مساعی را در این رابطه انجام دهد.

سوال سوم؛ به چه میزان نهادهای بازار در عرضه اولیه مشارکت دارند؟

اینجا مشارکت از چند جنبه قابل بررسی است:

در سایر کشورها از آنجا که همه افراد تخصص بررسی صورتهای مالی شرکتها و اطلاعات حقوقی را ندارند، نهادهای مالی تحتنظارت این وظیفه را به صورت خودکار به عهده میگیرند و با بررسی شرکتهای جدید، امکان شفافتر شدن را فراهم میکنند. نهادهای فعال مانند شرکتهای مشاور سرمایهگذاری، سبدگردانها و تامین سرمایهها با بررسی اطلاعات شرکتهای در شرف پذیرش و ارائه نقدهای کارشناسی و همچنین مشارکت یا عدممشارکت در عرضه اولیه، علامتدهی مناسب را به بورس در خصوص عرضه اولیه انجام میدهند. بهعبارت دیگر بورسها پس از ارائه نظرات نهادهای مالی و میزان مشارکت در عرضه در خصوص موفق بودن عرضه اولیه میتوانند به جمعبندی برسند. در کشور ما تقریبا نهادهای مالی دیگر مشارکتی در عرضههای اولیه ندارند. دلیل آن این است که میزان تخصیص عرضه یک شرکت جدید آنقدر کم است که توجیهی برای بررسی آن از سوی نهادهای سرمایهگذاری ایجاد نمیکند. اما چنانچه یک نهاد مالی این امکان را میداشت که در قیمتهای آزاد به هر نسبت و درصدی در عرضه اولیه مشارکت کند، قطعا در بررسی صورتهای مالی، بررسی حقوقی، تحلیل گزارش ارزشگذاری و مشارکت در جلسات معرفی شرکتها اقدام میکردند. به پیشنهاد فعالان و متخصصان بازار اخیرا درصدی از عرضههای اولیه به صندوقهای سرمایهگذاری مشترک اختصاص مییابد که متاسفانه برعکس تجربه جهانی عمل میشود.

بهعبارت دقیقتر در دنیا، ابتدا صندوقهای سرمایهگذاری و نهادهای مالی فعال در عرضه اولیه مشارکت میکنند و به اصطلاح چکشکاری لازم در خصوص قیمت عرضه، کفایت شفافیت و ... انجام میشود و پس از تعیین قیمت به روش ثبت دفتری (book building) با دامنه نوسان مشخصی این سهم به عموم عرضه میشود. پس مشاهده میشود روش در ایران کاملا برعکس دنیا است.

اینکه میزان مشارکت در کشور ما در عرضههای اولیه زیاد است به این دلیل است که مشارکتکنندگان به این باور رسیدهاند که عرضههای اولیه بدون ریسک است و حتما بازدهی بسیار مطلوبی طی چند روز عاید آنها خواهد شد و بنابراین موضوعات مهمی مثل بررسی صورتهای مالی، بررسیهای حقوقی، قیمتگذاری و ... از دید مقام ناظر پنهان میشود و این یک تهدید جدی خواهد بود؛ چرا که بنگاهها سعی میکنند از این ضعف برای عرضه شرکتهای بیکیفیت خود به قیمتهای بالا در بورس اقدام کنند و در این رابطه میتوان در سال اخیر به چند مثال اشاره داشت.

حتی اگر این عرضههای اولیه با قیمت پایین عرضه شوند و در ظاهر سودی برای عرضه کننده (ناشر) نداشته باشد اما فرصت توثیق این سهام نزد بانکها (پس از رشد قیمت) بسیار ارزشمندتر از عرضه ۵ یا ۱۰ درصدی در قیمتهای پایین است. از طرفی سیستمهای معاملاتی و نظارتی بورس ضعفهای جدی دارد. نظارت در بورس به چند الگوریتم بسیار ساده خلاصه میشود و شاید به جرات بتوان گفت بخش قابل توجهی از تخلفات و سوءاستفادهها از نظر آن دور میماند. از طرفی با توجه به فشار زیادی که در پی حجم انبوه سفارشهای خرد وجود دارد، سامانههای معاملاتی نیز کارآیی خود را از دست دادهاند. بنابراین ضرورت دارد در چند حوزه تغییرات جدی صورت گیرد.

۱- میزان مشارکت مردم در عرضه اولیه از طریق صندوقها ساماندهی شود و صندوقهای سرمایهگذاری و نهادهای مالی دیگر از جمله شرکتهای سرمایهگذاری و سبدگردانها بتوانند در ابتدای فرآیند معرفی شرکت و عرضه اولیه قرار بگیرند، سپس با یک دامنه نوسان مشخص واگذاری به عموم مردم صورت گیرد تا در این فرآیند بررسی دقیقتری نسبت به شرکت جدیدالورود از حیث شفافیت، بررسی حقوقی و قیمتگذاری صورت گیرد.

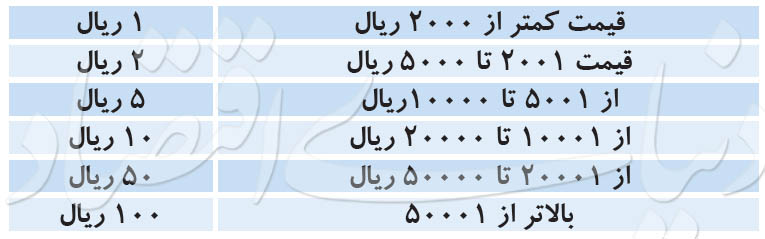

۲- تغییراتی در حجم و اندازه سفارشها انجام شود تا کمی از بار سامانههای معاملاتی و نظارتی کاسته شود. در حال حاضر ورود سفارش یک سهمی نیز مقدور است در حالی که میتوان این موارد را به مضربی از ۱۰ یا ۱۰۰، تغییر داد تا فشار به سامانهها کاهش یابد. در حال حاضر در سایر بورسها هزینه سفارشهای کوچک بیشتر از هزینه سفارشهای بزرگ است. همچنین میتوان تغییرات قیمتی را با توجه به دامنه قیمتی تعیین کرد. ضرورتی ندارد که اندازه تغییرات قیمتی در قیمتهای کمتر از ۱۰۰ تومان با قیمتهای بیشتر از ۱۰ هزار تومان یکسان باشد. در جدول زیر پیشنهاد تغییرات قیمتی ارائه شده است.

این اعداد به دامنه نوسان بورس ارتباطی ندارد و در حقیقت میزان مجاز تغییرات قیمت (Tick Size) در مظنههاست.

3- از آنجا که در حال حاضر بیش از یک میلیون نفر در عرضهها مشارکت میکنند بهتر است نسبت درصد عرضه به صندوقها و مردم عادی به مرور اصلاح شود؛ در حال حاضر این نسبت برای صندوقها 20 درصد است که باید در فرآیند 6 ماهه به 60 درصد برسد.