شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، با توجه به صورتهای مالی منتشرشده شرکت سیمان ساوه میتوان استنباط کرد که در چهارسال گذشته بیش از ۶۰درصد درآمد شرکت از فروش سیمان خاکستری بوده که شرکت بهخوبی توانسته است این مهم را مدیریت کند و تولید این محصول را افزایش داده که باعث رشد سودآوری شرکت شده است. با توجه به اینکه تحریمها روزبهروز علیه ایران در حال افزایش است، مزیت سیمان ساوه، فروش ۹۰درصدی سیمان در داخل کشور است.

شرکت سیمان ساوه به شناسه ملی ۱۰۱۰۱۱۷۵۵۷۲ در تاریخ ۲۶/ ۰۹/ ۱۳۶۷ بهصورت سهامی عام تاسیس شد و در تاریخ ۲۶/ ۰۹/ ۱۳۶۷ در اداره ثبت شرکتها و مالکیت صنعتی تهران به ثبت رسید. کارخانه شرکت در استان مرکزی شهرستان زرندیه واقع شده است. کارخانه سیمان سفید شرکت در تاریخ ۰۳/ ۰۲/ ۱۳۷۵ بهصورت رسمی افتتاح شد و ۲۷/ ۰۳/ ۱۳۷۵ با مجوز وزارت صنایع از تاریخ ۰۱/ ۰۴/ ۱۳۷۵ مورد بهرهبرداری قرار گرفت. کارخانه سیمان خاکستری در تاریخ ۲۲/ ۰۷/ ۱۳۸۶ به بهرهبرداری رسید و به عنوان یکصد و پنجاه و هفتمین شرکت سهامی در فهرست شرکتهای ثبتشده در بازار دوم فرابورس قرار گرفت. در سالهای ۱۳۷۵ و ۱۳۸۱ نیز ظرفیت تولید کارخانه سیمان سفید روزانه هزار تن و سیمان خاکستری با ظرفیت روزانه ۷۵۰۰ تن و کلینکر ۷۲۰۰ تن آغاز به کار کرد.

سهامداران عمده شرکت سیمان ساوه، نمادهای بورسی «سخوز» با ۸/ ۲۶ درصد، «سیتا» با ۲۴درصد و «وصندوق» با ۲۱درصد هستند. همچنین بیش از ۵۱درصد سهام «ساوه» متعلق به سازمان تامیناجتماعی و ۲۱درصد آن متعلق به صندوق بازنشستگی است.

بررسی اساسنامه شرکت حکایت از این واقعیت دارد که فعالیت اصلی شرکت سیمان ساوه احداث و تجهیز کارخانههای تولید سیمان و بهرهبرداری و فروش محصولات آن است. این شرکت همچنین خرید ماشینآلات و لوازم و تجهیزات موردنیاز و فروش آن و خرید و احداث هر نوع ساختمان یا زمین موردنیاز خود را در دستور کار دارد. بررسیها نشان میدهد که بهطور میانگین ۸۵درصد از فروش شرکت داخلی و ۱۵درصد آن صادراتی است.

با نگاهی به فروش داخلی شرکت میتوان دریافت که محصولات «ساوه» عمدتا در بورسکالا عرضه میشود و در بازار آزاد فروشی ندارد؛ بنابراین قیمتگذاری محصول براساس عرضه و تقاضای بازار تعیین میشود. براساس آمار منتشرشده از سوی «ساوه» فروش این شرکت نسبت به سال گذشته ۲۰درصد افت داشته که نشاندهنده افت کلی شرکت است. البته قطعشدن برق در تابستان و قطعشدن گاز در زمستان در این امر بیتاثیر نیست.

براساس کنفرانس اطلاعرسانی، مقاصد صادراتی شرکت برای محصول سیمان سفید کشورهای عراق، قزاقستان، قطر، امارات و عمان، مقصد کلینکر سفید قطر و جمهوریآذربایجان و کلینکر خاکستری کویت و بنگلادش است و هزینه حمل تا مبادی خروجی کشور برعهده شرکت سیمان ساوه است. در حال حاضر قیمت هر تندر سیمان صادراتی تولیدشده حدود ۴۵۰ هزار تا ۵۵۰هزار ریال ارزیابی میشود. همچنین نرخ فروش صادراتی کلینکر بین ۵/ ۱۷ تا ۳۷ دلار و نرخ فروش صادراتی سیمان با توجه به مقاصد صادراتی بین ۴۰ تا ۵۳ دلار است.

روند سودآوری «ساوه» در سالهای گذشته همچنان روبه رشد بوده است و پیشبینی میشود که این شرکت در سال ۱۴۰۱ حدود ۱۰ هزار و ۹۸۸ ریال به ازای هر سهم سود بسازد.

*بهطور میانگین در چهارسال گذشته ۸درصد از تولید شرکت سیمان ساوه مربوط به سیمانسفید، ۴۸درصد مربوط به سیمان خاکستری، ۸درصد مربوط به کلینکر سفید و ۳۶درصد مربوط به کلینکر خاکستری بوده است.

*بهطور میانگین در چهارسال گذشته ۱۳درصد از فروش «ساوه» مربوط به سیمانسفید، ۷۶درصد مربوط به سیمان خاکستری، ۲درصد مربوط به کلینکر سفید و ۹درصد مربوط به کلینکر خاکستری بوده است.

*بهطور میانگین در چهارسال گذشته ۲۳درصد از درآمد شرکت مربوط به سیمانسفید، ۶۶درصد مربوط به سیمان خاکستری، ۳درصد مربوط به کلینکر سفید و ۸درصد مربوط به کلینکر خاکستری بوده است.

*با توجه به نتایج بالا میتوان گفت که بیشتر درآمد سیمان ساوه از سیمان خاکستری بوده، به همین دلیل شرکت تولید این محصول را از ۴۴درصد تولید کل در سال ۱۳۹۷ به ۶۰درصد تولید کل در ۱۴۰۰ رسانده است.

*۹۰ درصد درآمد شرکت در چهارسال گذشته از تولید سیمان بوده و فقط ۱۰درصد مربوط به کلینکر است، به همین دلیل شرکت از تولید کلینکر کم کرده و به تولید سیمان افزوده است.

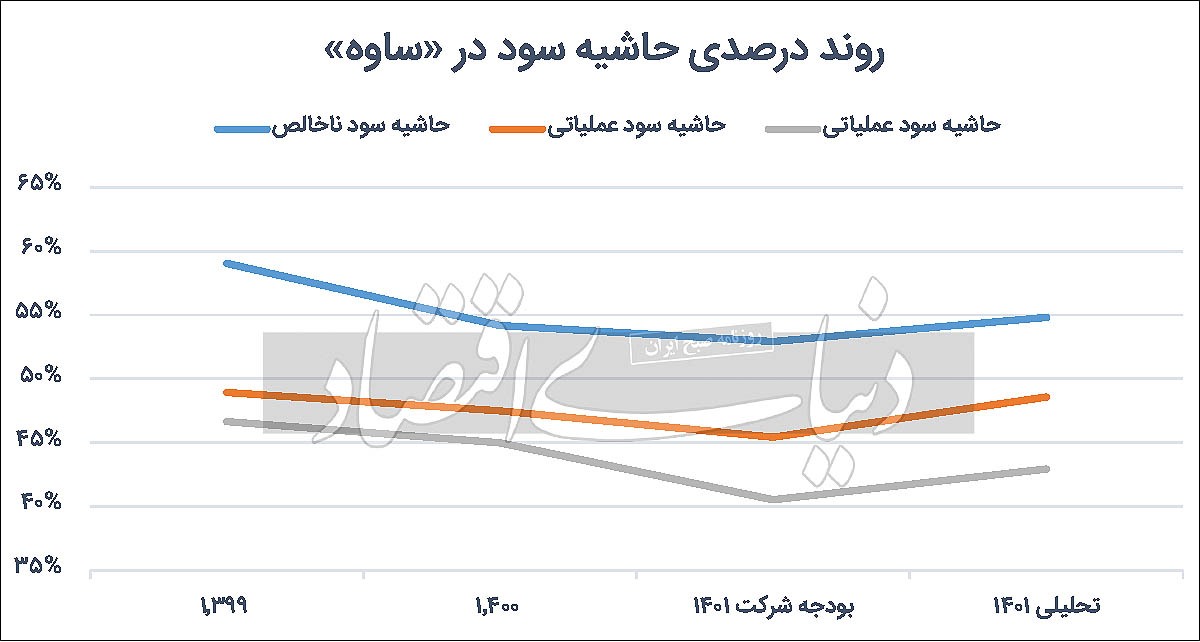

*بهطور میانگین حاشیه سود ناخالص در شرکت سیمان ساوه ۵۲ درصد است که بیشتر از میانگین حاشیه سود ناخالص در صنعت سیمان است که حدود ۴۳درصد است. این مهم نشان میدهد که شرکت توانسته است هزینههای مواد اولیه را بهخوبی کنترل کند و با قیمتهای بالاتری نسبت به شرکتهای دیگر محصولات خود را به فروش برساند.

*بهطور میانگین حاشیه سود عملیاتی در شرکت سیمان ساوه ۴۵درصد است که بیشتر از میانگین حاشیه سود عملیاتی صنعت سیمان است که حدود ۳۲درصد است. این امر نشان میدهد که شرکت توانسته است هزینههای اداری حقوق و دستمزد را کنترل کند تا به سود بالاتری برسد.

پس از بررسی موارد موثر بر درآمدهای عملیاتی شرکت، اگر بهسراغ اجزای بهای تمامشده برویم، درمییابیم که در شرکت سیمان ساوه نسبت بهای تمامشده به فروش حدود ۴۸درصد است که از میانگین ۵۲ درصدی که در کل صنعت سیمان مشاهده میشود، کمتر است. این امر نشان میدهد که شرکت در مدیریت بهای تمامشده خوب عمل کرده و توانسته است با هزینه کمتر تولیدات خود را به انجام برساند. از مجموع بهای تمامشده سیمان ساوه، به طور میانگین ۷۹درصد متعلق به سربار (مواد غیرمستقیم، هزینه انرژی و دستمزد غیرمستقیم) است که از میانگین ۷۴ درصدی که در کل صنعت سیمان مشاهده میشود بیشتر است، ۴درصد متعلق به حقوق و دستمزد و ۲۱درصد متعلق به مواد مستقیم است.

شرکت سیمان ساوه در سال ۱۳۶۷ احداث شده است که نسبت به میانگین عمر صنعت شرکتی قدیمی به شمار میرود که این امر میتواند ریسک مستهلکشدن خطوط تولید و هزینه تعمیر و نگهداری آن را بالا ببرد.

«ساوه» در رتبهبندی، از لحاظ کیفیت افشا و اطلاعرسانی در بین تمامی شرکتها (بازار بورس و فرابورس) رتبه ۱۳۱ و در بازار دوم براساس ارزیابی سازمان بورس و اوراق بهادار رتبه ۸۳ را کسب کرده که نشاندهنده کاهش ریسک عدماطلاعرسانی اتفاقات مهم در شرکت است.

حسابرسی شرکت برعهده سازمان حسابرسی است که براساس رتبه اول را دارد. پس میتوان به اطلاعات مندرج در صورتهای مالی حسابرسیشده این شرکت اتکا کرد.

درصد افزایش فروش در سالهای ۱۳۹۸ و ۱۳۹۹ بهطور میانگین ۲۹درصد افزایش داشته؛ اما در سال ۱۴۰۰ کاهش داشته است که نشان میدهد شرکت به دلیل قطعی برق و گاز نتوانسته است به افزایش فروش پیوسته خود ادامه دهد، به همین دلیل CAGR آن کاهشی است.

سرمایهگذاریهای شرکت سیمان ساوه عبارتند از:

- صنعت بستهبندی سیمان فارس و خوزستان که ساوه مالک ۳درصد آن است؛ توسعه صادرات صنعت سیمان که ساوه مالک یک درصد آن است؛ مرکز فعالتیهای مهندسی صنایع سیمان که ساوه مالک ۴درصد آن است. در مجموع با توجه به سرمایهگذاریهایی که سیمان ساوه انجام داده است، میتوان گفت این شرکت سرمایهگذاری زیادی ندارد و درآمد خود را صرف توسعه زیرساختهای شرکت کرده است.

از آنجا که دولت به صنعت سیمان یارانههایی در حوزه انرژی پرداخت میکند، این امر برای این صنعت نوعی فرصت به حساب میآید. از طرفی با حذف این یارانهها در صنعت سیمان و برخی صنایع دیگر، ممکن است سودآوری شرکتهای سیمانی دچار اختلال شود و حتی این شرکتها را به مرز زیانده شدن برساند.

شرکت سیمان ساوه به دلیل برخورداری از موقعیت جغرافیایی و اقلیمی مناسب با توجه به همجواری استانهای قم، مرکزی، البرز، قزوین و بزرگترین مصرفکننده سیمان کشور و استان تهران بودن، ریسک رکود، این شرکت را تهدید نمیکند. «ساوه» توانسته است اقساط خود را بهموقع پرداخت کند و این به شرکت کمک میکند تا در مواقع بحرانی بهراحتی از شبکه بانکی وام بگیرد و به احتمال زیاد از این حیث ریسکی برای آن وجود ندارد. از آنجا که عمده فروش شرکت به صورت داخلی بوده و حجم بسیار پایینی از فروش به صورت صادراتی است، بنابراین ریسکهای مربوط به تحریم در این شرکت، اهمیت زیادی ندارد.

با توجه به اینکه دولت یارانه زیادی به صنعت سیمان میپردازد، این امر عاملی تاثیرگذار بر پیشبینی سودآوری در این صنعت به حساب میآید. با این تفاسیر دو حالت را میتوان در نظر گرفت: در حالت اول در صورتی که دولت همچنان تصمیم به ادامه پرداخت یارانه به شرکتهای سیمانی داشته باشد، هزینه ساختوساز ثابت میماند و سالانه هزار میلیارد تومان مالیات از شرکتهای سیمانی اخذ میشود و در عوض دولت سالانه ملزم به پرداخت ۳۴هزار میلیارد تومان یارانه به صنعت سیمان میشود. از طرفی این امر باعث ایجاد رانت گسترده برای دلالان خواهد شد. همچنین با توجه به اینکه در ۱۰ سال گذشته ۲۰ میلیون تن به تقاضا در صنعت سیمان افزوده شده، در عوض کمتر از ۱۰ میلیون تن به ظرفیت شرکتهای تولیدی اضافه شده است، پس میتوان گفت اگر پرداخت یارانه ادامه پیدا کند برای سرمایهگذار احداث واحد سیمانی توجیه اقتصادی ندارد، پس در پنجسال آینده احتمالا با کمبود عرضه در بازار داخل مواجه میشویم و دولت مجبور به واردات سالانه ۲ میلیارد دلار سیمان خواهد شد. در حالت دوم اگر یارانه شرکتهای سیمانی حذف و قیمتگذاری آن آزادسازی شود و نرخ سیمان داخلی به صادراتی برسد، ۳درصد به هزینه ساختوساز افزوده میشود و ۵ هزار میلیارد تومان مالیات از شرکتهای سیمانی اخذ میشود، در عوض این امر موجب افزایش ۳۴هزار میلیارد تومان درآمد دولت میشود. همچنین باعث حذف رانت دلالان و انتقال سود از دلالان به شرکتهای سیمانی میشود. بهعلاوه این امر باعث جذابیت صنعت سیمان برای سرمایهگذاران میشود که موجب ساخت واحدهای جدید سیمانی و عدمنیاز به واردات سیمان به دلیل کمبود عرضه در پنجسال آینده خواهد شد.

از منظر بنیادی با توجه به اینکه شرکت در سالهای گذشته توانسته است روند سودآوری خود را با وجود شرایط سختی همچون قطعی برق و گاز حفظ کند، پیشبینی میشود این روند در سالهای آینده حفظ شود. از طرفی میزان فروش شرکت در سال ۱۴۰۰ کاهش پیدا کرده که میتواند به دلیل قطعی گاز و برق و انبار کردن محصولات برای ریسک کاهش تولید در تابستان و زمستان باشد. از طرفی P/ E شرکت برای سال ۱۴۰۱، ۴/ ۵ است که نزدیک به P/ E میانگین تاریخی در حال معامله است و هنوز جذابیت زیادی برای خرید پیدا نکرده است.

منبع: دنیای اقتصاد