شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، شرکت سیمان سپاهان یکی از شرکتهای تولیدکننده سیمان و کلینکر کشور واقع در استان اصفهان است که با ظرفیت عملی تولید یکمیلیون و ۸۰۰هزار تن سیمان فعالیت میکند. تمرکز این شرکت بر صادرات کلینکر به عراق و توسعه صادرات از طریق بنادر جنوبی کشور است و با توجه به اینکه سیمان سپاهان جزو شرکتهایی به شمار میآید که محصولات آن با تقاضای بالایی در بورسکالا مواجه میشود، این موضوع میتواند تاثیر مثبتی بر فروش داخلی شرکت و سودآوری آن بگذارد.

در حال حاضر ۸۱ کارخانه سیمانی در داخل کشور مشغول فعالیت هستند که مجموع تولید سیمان آنها در سال ۱۴۰۰ حدود ۶۳ میلیون تن و در ۶ ماه ابتدایی سال ۱۴۰۱ حدود ۳۲ میلیون تن اعلام شده است. استان اصفهان با بهرهگیری از ۷ واحد تولیدی در صدر تولیدکنندگان به تفکیک استانها قرار گرفته است. پیشبینیها حاکی از آن است که با تکمیل کارخانههای در دست احداث تا پایان سال ۱۴۰۲ ظرفیت تولید اسمی سیمان کشور به حدود ۱۰۰ میلیون تن خواهد رسید.

روند مصرف سیمان در کشورهای توسعهیافته رو به افزایش است، بنابراین یکی از شاخصهایی که میتواند با رشد اقتصادی همبستگی زیادی داشته باشد، میزان مصرف سیمان است؛ چرا که این محصول یکی از عناصر اصلی در تامین زیرساخت کشورها به حساب میآید. با توجه به کمرنگشدن بودجه عمرانی در لایحه بودجه و تمرکز اصلی بودجه سالانه دولت در سالهای اخیر بر هزینههای جاری، تقاضا برای این محصول کاهش پیدا کرد و پس از شرایط تحریمی در سال ۱۳۹۱ صنعت سیمان وارد رکود شد.

در حال حاضر ظرفیت زیادی برای تقویت زیرساختهای داخلی وجود دارد و توجه دولت به این حوزه میتواند وضعیت تولید سیمان در کشور و روند تقاضا در این صنعت را بهبود بخشد. قیمت سیمان در داخل کشور، به قدرت چانهزنی مشتریان در مناطق مختلف بستگی دارد. از این رو قیمت سیمان در مناطق مختلف، متفاوت است. این قیمتها به طور میانگین در بورسکالا تعیین میشود و معامله سیمان در بورسکالا بر مبنای عرضه و تقاضا، اثرات مثبت خود را بر صنعت سیمان گذاشته است.

با توجه به اینکه هزینه حملونقل در صنعت سیمان بالاست و گاهی اوقات نرخ سیمان با نرخ حملونقل برابری میکند و برای فروش محصولات به نقاط دوردست صرفه اقتصادی ایجاد نمیشود، بنابراین صادرات محصولات به کشورهای همسایه با مسافت محدود بوده و معمولا کارخانههای سیمان در استانهای مرزی تمایل بیشتری به صادرات دارند.

از نقاط قوت صنعت سیمان، ظرفیت بالای تولید سیمان در داخل کشور است؛ چرا که علاوه بر دسترسی به مواد اولیه خوب و ارزان، داشتن مرزهای طولانی برای کشورهای متقاضی سیمان و افزایش صادرات میتواند انگیزه تولیدکنندگان را افزایش داده و ظرفیت تولید را بالاتر ببرد. در کنار این موارد، دسترسی به انرژی ارزان یکی دیگر از فرصتها برای این صنعت است؛ اما با عدمبرنامهریزی درست دولتها در خصوص تامین انرژی صنایع، احتمال قطعی برق و گاز برای ۶ ماه دوم سال بسیار بالاست و این امر، ریسک بزرگی برای سرمایهگذاری در این صنعت در ۶ ماه دوم سال ایجاد میکند. علاوه بر این، در صورت تغییر رویکرد دولت، افزایش بودجههای عمرانی میتواند تقاضای بالایی برای این محصول به وجود آورد. اما تداوم تحریمها و تشدید آن و در نتیجه کاهش درآمدهای نفتی میتواند وضعیت را به ضرر صنایع سیمانی تغییر دهد.

مطابق گزارش تفسیری شرکت سیمان سپاهان در سال منتهی به شهریور ۱۴۰۱، این شرکت در نظر دارد تا تولید سیمان و کیفیت محصولات خود را افزایش دهد. اما تاکنون در این خصوص، زمان یا چشمانداز خاصی برای آینده تولید، ترسیم نشده است؛ بنابراین پیشبینی تحلیلگر «دنیایاقتصاد» مبنی بر تداوم میزان تولید فعلی در سالهای آینده بوده و تولید این شرکت در سال مالی منتهی به شهریور ۱۴۰۲ را یکمیلیون و ۷۴۰هزار تن در نظر گرفته است. این میزان تولید در سال مالی منتهی به شهریور ۱۴۰۳ نیز ادامه خواهد یافت. همچنین این شرکت در بودجه سالانه خود میزان تولید سال مالی شهریور ۱۴۰۲ را یکمیلیون و ۷۷۰هزار تن تعیین کرده است.

بررسی گزارشهای تفسیری شرکت سیمان سپاهان و همچنین بررسی بودجه آن نشان میدهد که احتمالا میزان فروش صادراتی سیمان در سالهای آینده به صفر میرسد و مطابق سالهای گذشته تنها صادرات کلینکر مدنظر قرار گرفته میشود، به طوری که ترکیب فروش «سپاها» در سالهای گذشته حاکی از آن است که شرکت تمام کلینکر تولیدی خود را صادر میکند. عمده اهداف صادراتی نیز کشورهای حوزه خلیجفارس و عراق هستند و با توجه به نزدیکبودن به بنادر آبی و مرزهای عراق و همچنین تقاضای بالایی که برای محصولات «سپاها» وجود دارد، پیشبینی میشود که تحقق این امر دور از انتظار نیست. تمام سیمان تولیدی در داخل کشور و در بورسکالا عرضه میشود و به فروش میرسد. بر همین اساس میزان فروش سیمان با تولید آن برابر خواهد بود.

به نظر میرسد، در دوسال آینده میزان فروش سیمان یکمیلیون و ۷۴۰هزار تن و میزان فروش کلینکر ۸۸۰هزار تن باشد.

بررسی وضعیت معاملات و عرضه و تقاضای محصولات شرکتهای سیمانی در بورسکالا حاکی از آن است که علاوه بر قدرت چانهزنی مشتریان، شرکت این توانایی را دارد که محصولات خود را با قیمت بیشتر عرضه کند. منطقه جغرافیایی شرکت سیمان سپاهان هم بر میزان تقاضای سیمان آن اثر زیادی دارد.

با توجه به بررسیهای صورتگرفته به نظر میرسد قیمت متوسط سیمان فله در سال منتهی به شهریورماه ۱۴۰۲، حدود ۷۰۰هزار تومان بهازای هر تن باشد و قیمت این محصول در سال منتهی به شهریور ۱۴۰۳، به ۸۵۰هزار تومان به ازای هر تن افزایش یابد. با در نظر گرفتن این مقادیر، درآمد شرکت از محل فروش سیمان در سال مالی منتهی به شهریور سالهای ۱۴۰۲ و ۱۴۰۳ به ترتیب، هزار و ۲۱۸ میلیارد و هزار و ۴۷۹ میلیارد تومان خواهد بود. همچنین با بررسی روند گذشته و قیمتی کلینکر سیمان سپاهان و رشد و توسعه کشورهای همجوار ایران و افزایش تقاضای خارجی برای سیمان ایران، به نظر میرسد نرخ کلینکر صادراتی در دوسال آینده بین ۳۲ تا ۳۶ دلار باشد و درآمد شرکت را از این محل در سال ۱۴۰۲ به ۹۰۱ میلیارد تومان و در سال ۱۴۰۳ به هزار و ۲۰۰ میلیارد تومان افزایش دهد. با این تفاسیر، احتمالا مجموع درآمد شرکت سیمان سپاهان در سال منتهی به شهریور سال ۱۴۰۲، به ۲هزار و ۱۰۰ میلیارد و در سال منتهی به شهریور ۱۴۰۳، به ۲هزار و ۷۰۰ میلیارد تومان خواهد رسید.

در ساختار بهای تمامشده صنعت سیمان نمیتوان نقش سربار و هزینههای مربوط به انرژی را نادیده گرفت؛ چرا که بیش از ۸۵درصد بهای تمامشده را تشکیل میدهد و کوچکترین تغییر در نرخهای انرژی میتواند ارزش ذاتی شرکتهای سیمان را با ریسکهایی مواجه کند.

با در نظر گرفتن مقادیر مصرف انرژی که در گزارشهای شرکت پیشبینی شده است، انتظار میرود هزینه انرژی سیمان سپاهان در سال ۱۴۰۲، ۲۳۸ میلیارد تومان و در سال ۱۴۰۳ نزدیک به ۳۰۰ میلیارد تومان باشد. سایر مقادیر مربوط به سربار نیز با افزایش عمومی سطح قیمتها تعدیل میشوند؛ بنابراین احتمالا مجموع هزینه سربار در سال مالی منتهی به شهریور سال ۱۴۰۲، هزار و ۳۵۵ میلیارد تومان و در سال مالی منتهی به شهریور ۱۴۰۳، هزار و ۷۵۰ میلیارد تومان باشد.

مقادیر مصرف مواد اولیه نیز با توجه به ضریب مصرف و میزان تولید در سالهای آتی تعیین میشود. در این صورت پیشبینی میشود شرکت در دوسال آینده حدود ۴ میلیون و ۳۰۰هزار تن انواع سنگ مواد اولیه مانند سنگآهن، مارل، سنگگچ و سرباره را مصرف کند. نرخ مصرف مواد اولیه نیز با توجه به میزان تورم بلندمدت کشور تعدیل میشود.

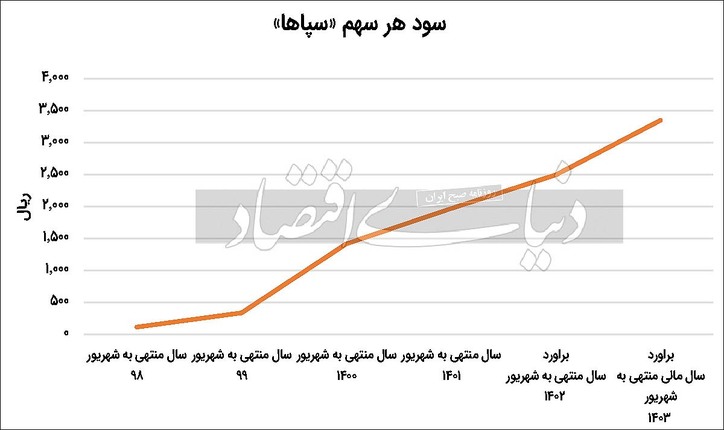

با توضیحات ارائهشده، به نظر میرسد در صورت تثبیت نرخها و مفروضاتی که به آنها اشاره شد، سود هر سهم در سال مالی منتهی به شهریور ۱۴۰۲، ۲۵۰ تومان و در سال مالی منتهی به شهریور ۱۴۰۳، حدود ۳۳۵ تومان باشد.

روند حاشیه سود سیمان سپاهان نشان میدهد که برخلاف سایر شرکتهای تولیدی، حاشیه سود این شرکت بین ۳۰ تا ۳۲ درصد تثبیت شده و روند کاهشی به خود نگرفته است. همچنین در صورتی که فروش شرکت به گونهای باشد که نرخ متوسط کلینکر صادراتی در سال ۱۴۰۲ بالای ۳۲ دلار تثبیت شود، احتمالا سود هر سهم این شرکت در سال آتی به بالای ۳۰۰ تومان افزایش خواهد یافت.

منبع: دنیای اقتصاد