شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، تسهیل در فرآیند صدور مجوزها یکی از نکات مثبت کارنامه مجید عشقی قلمداد میشود؛ به طوری که تعداد صندوقها از ۲۹۲ صندوق در فرودین ۱۴۰۱، به نزدیک ۴۶۰ صندوق رسیده است؛ ضمن اینکه در همین راستا هم، اوایل ماه جاری ۲ صندوق اهرمی دیگر روانه بازار شدند و تعداد صندوقهای اهرمی را به عدد ۷ رساندند.

«جمعآوری سرمایههای خرد و سرمایه اشخاصی که تخصص لازم در حوزه سرمایهگذاری در بورس اوراق بهادار ندارند»، شاید مهمترین هدف تشکیل صندوقها است. در کنار آن نیز میتوان به «امکان سرمایهگذاری متنوع و مدیریت حرفهای پرتفوی سهام» اشاره کرد که خروجی آن چیزی جز پوشش ریسک و صیانت از منافع سهامداران نیست؛ اما آیا میتوان مدعی بود که رشد صندوقها، اهداف خود را دنبال میکند؟ برای پاسخ به این سوال ابتدا بورس آمریکا را بررسی میکنیم.

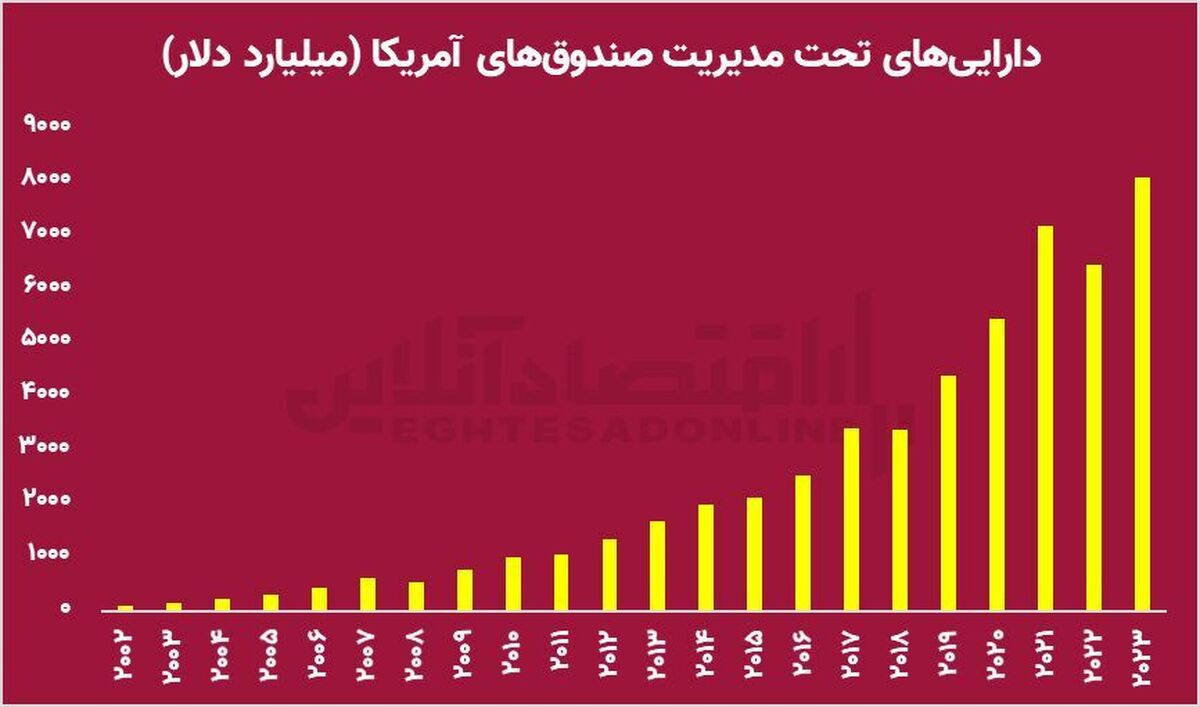

رشد صندوقهای سرمایهگذاری در آمریکا با سرعت بیشتری نسبت به ایران دنبال میشود. این رشد خصوصا بعد از بحران ۲۰۰۸ شدت بیشتری گرفت و اهمیت سرمایهگذاری غیرمستقیم را بیش از پیش عیان کرد. این رشد تعداد و حجم صندوقهای سرمایهگذاری، اما با یک توازنی صورت گرفت؛ به طوری که از ۸ هزار میلیارد دلار دارایی تحت مدیریت صندوقها، تنها ۱.۳ درصد آن را صندوقهای اهرمی تشکیل میدهند.

علت درصد کم صندوقهای اهرمی از کل صندوقهای سرمایهگذاری آمریکا نیز واضح است: گسترش صندوقها در راستا «پوشش ریسک» بوده و صندوقهای اهرمی در راستای «سرمایهگذاری متنوع و حرفهای» به آنها اضافه شدند. واضح است که صندوقهای اهرمی نمیتوانند پوشش ریسک را، که در زمانهای بحرانی معنا پیدا میکند، محقق سازند.

خالص ارزش دارایی صندوقهای سهامی بازار در حال حاضر به بیش از ۱۲۲ هزار میلیارد تومان رسیده است که نیمی از ۱۰ صندوق بزرگ را، اهرمیها تشکیل میدهند. این یعنی قریب به ۴۰ همت دارایی تحت مدیریت صندوقهای اهرمی وجود دارد که ۳۳ درصد کل بازار را تشکیل میدهند.

بر همین اساس، به نظر میرسد توسعه سرمایهگذاری غیرمستقیم در ایران، متناسب با استانداردهای جهانی پیش نرفته و از هدف اصلی خودش یعنی پوشش ریسک فاصله گرفته است! این اتفاق با بالاگرفتن رقابت بین صندوقهای اهرمی تشدید خواهد شد و سودهای غیرمتعارف برای واحدهای عادی تعریف میشود که میتواند در مواقع بحرانی اتفاقاتی حتی بدتر از مرداد ۱۳۹۹ را رقم بزند.

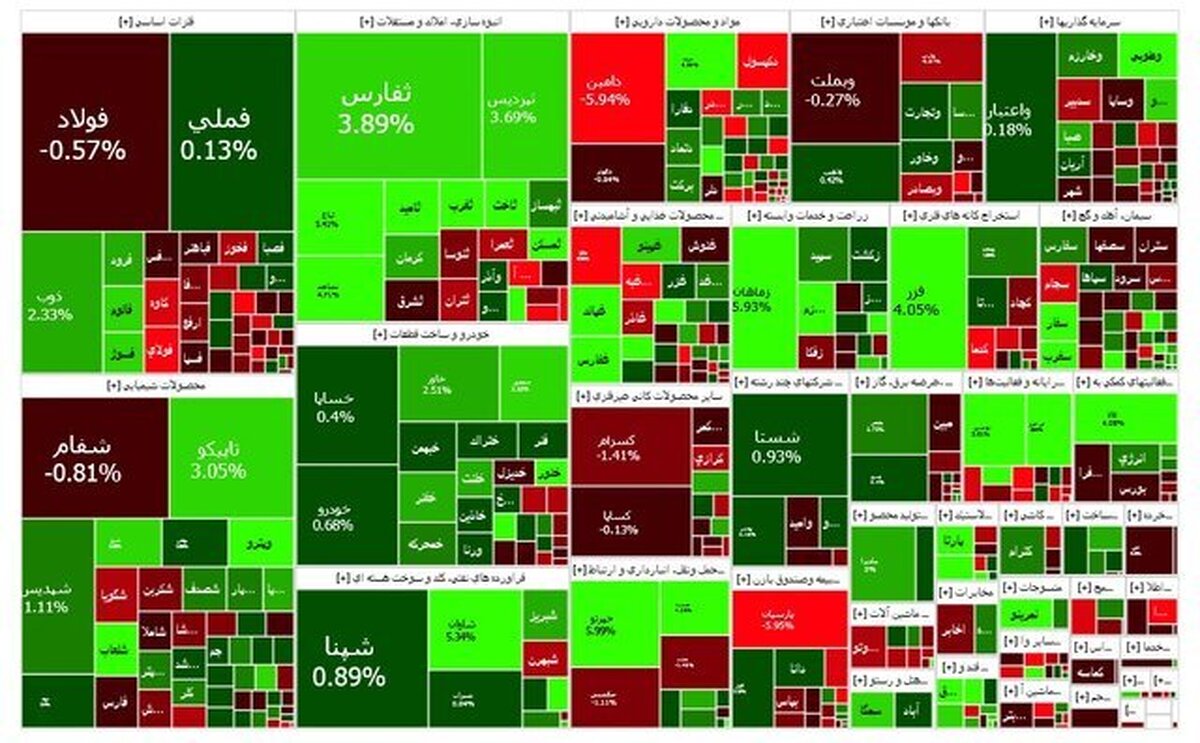

جدای از سهم بالای صندوقهای اهرمی، دامنه ۱۰ درصدی آنها نیز به یک معضل تبدیل شده است. چرایی آن را با رصد معاملات یک هفته اخیر بازار میتوان درک کرد! ولی ابتدا باید به ساختار پرتفو صندوقهای اهرمی اشاره کرد که درصد قابلتوجهی از آن، به سرمایهگذاری در سهام معطوف شده است.

بعد از انتخاب مسعود پزشکیان به عنوان رئیسجمهور منتخب، اکثر نمادها در صف خرید ۶ درصدی قفل و صندوقهای اهرمی با صف خرید ۱۰ درصدی همراه شدند. واضحا بعد از گذشت چند روز حباب صندوقها افزایش یافته و به دنبال آن عرضهها نیز رشد پیدا میکند. این در حالی است که کلیت بازار هنوز مستعد رشد بوده ولی عرضههای صندوقهای اهرمی، صندوقهایی که داراییهای بسیار زیادی دارند، جلوی رشد سایر نمادها را میگیرد.

میتوان نتیجه گرفت که صندوقهای اهرمی هم پوشش ریسک را انجام نمیدهند و هم اجازه رشد را از بازار گرفتند. این مشکلات هم چیزی جز تصمیمات غیرکارشناسی روسای سازمان بورس نیست.

منبع: اقتصاد آنلاین