سرویس خبر : اقتصاد و تجارت

قانون گودهارت و تیغ دو لبه شاخصها

می متالز - در تحلیل عملیات شرکتها و در بررسیهای عملکرد مدیریتی و مالی آنها، گاهی با هدف گذاریهائی برخورد میکنیم که به منظور بهبود عملیات واحدهای شرکت و رشد درآمدزائی تعریف و اعمال شدهاند اما، با گذشت زمان، در حالی که شاخصها از بهبود عملیات خبر میدهند، عملیات مورد نظر تغییرات متناسبی را نشان نمیدهد. یکی از دلایل پنهان واگرائی بین شاخصها و واقعیت را در آنچه در دنیای مدیریت قانون گودهارت یا اثر کبری خوانده میشود، میتوان یافت.

دکتر محسن پرورش - کارشناس سرمایه گذاری و پژوهشگر اقتصادی

می متالز - در دورانی که هند مستعمره انگلیس بود جمعیت زیاد مارهای کبری در شهر دهلی موجب شد که مسوولان شهر اعلام کنند برای هر سر مار کبری که تحویل داده شود جایزهای تعیین و پرداخت خواهند کرد. این طرح تا مدتی موثر واقع شد و در اثر کشتن مارهای کبری توسط مردم و تحویل آنها در قبال دریافت پول از مسوولین دهلی، تعداد مارهای کبری کاهش یافت اما، با گذشت زمان کبریهای مردهای که تحویل داده میشدند نه تنها کم نشدند بلکه افزایش یافتند زیرا به تدریج مردم به جای پیدا کردن کبریهای شهر با پرورش مار کبری و سپس کشتن و تحویل آن برای خود منبع درآمد ایجاد کرده بودند.

با کشف مکانهای پرورش کبری مسولان شهر که سر در گم شده بودند طرح را لغو کردند و در نتیجه مردم که دیگر کبریهای پرورش یافته برایشان ارزشی نداشت آنها را به خیابانها رها کردند و مشکل اولیه با شدتی بیشتر بازگشت.

این تجربه به "اثر کبری Cobra Effect" مشهور شد و ناظر بر مواردی است که مدیران با تعیین شاخصهای عملیاتی منفرد و یا ناقص که قابل دستکاری هستند نتیجهای معکوس و متضاد با نتیجه مورد نظرشان به دست میآورند.

در سال ۱۹۰۲ نیز طرح مشابهی در شهر هانوی فیلیپین و برای مبارزه با جمعیت رو به افزایش موشها انجام و به ازای هر دم موش جایزه تعیین شد که ناگفته پیداست به سرنوشت مشابهی دچار شد.

تا آنکه در سال ۱۹۷۵ Charles Goodhart اقتصاددان انگلیسی، در مقالهای مهم که بعدها به "قانون گودهارت" مشهور شد، این مفهوم را توضیح داد و به زیبائی بیان کرد:

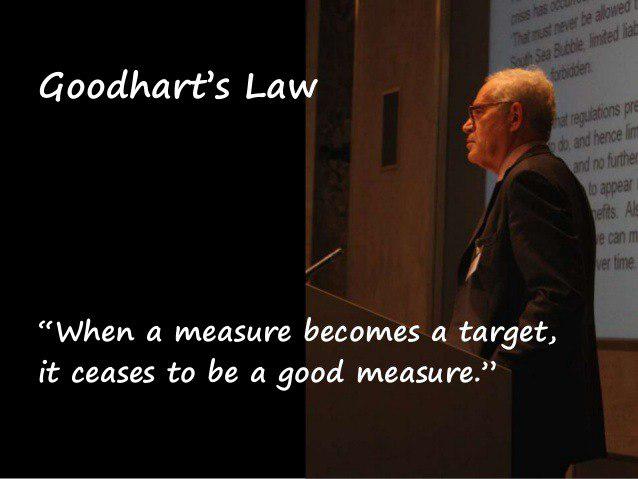

زمانی که یک معیار به هدف تبدیل بشود دیگر نمیتواند معیار خوبی باشد.

.When a measure becomes a target, it ceases to be a good measure

از زاویهای دیگر، هر گاه تمرکز بر تنها یک معیار باشد، افراد شروع به دستکاری آن معیار میکنند.

برای نمونه، در شرکتها تعیین هدف فروش روشی رایج است. اما، زمانی که به منظور افزایش کارآئی نمایندگان فروش هدفی را مشخص کرده و پاداش پرداختی به آنها به دستیابی به آن هدف مرتبط میشود، ممکن است آن نمایندگان تنها در اواخر هر دوره بر تلاش خود افزوده و تماسهای زیادتری با خریداران بالقوه برقرار کنند تا بتوانند به اهداف فروش خود برسند؛ یا حتی در پایان هر دوره تعدادی سفارش خرید صوری و غیر واقعی از مشتریان ارائه کنند تا در آمار فروش دورهاشان ثبت گردد.

در مقیاسی بزرگتر شرکتها ممکن است در اواخر دوره گزارش مالی خود قراردادهای فروش بیشتری را امضا کنند که بخشی از آن قراردادها ممکن است کوتاه مدت باشد به گونهای که بعد از پایان گزارش مالی دوره منقضی شوند؛ تنظیم قراردادها یا فاکتورهای فروش صوری از روشهای رایج تقلب در درآمد در شرکتها است.

مصادیق این قانون چه در زندگی روزمره و چه در کسب و کارها بسیارند.

تعیین Key Performance Indicator یا شاخص عملکردی کلیدی در هر کسب و کاری نه تنها مرسوم بلکه ضروری است، از جمله، تعیین پاداش کارگران یا مدیران تنها بر اساس تعداد محصول تولید شده و یا پاداش بخش فروش تنها بر پایه آمار فروش دوره و یا ارزیابی عملکرد مدیران عامل بر پایه میزان سود خالص شرکت در پایان سال مالی. در تمام این موارد خود شاخص میتواند به هدف تبدیل شود و در نتیجه، امکان دستکاری کردن آن هدف و کاستن از کیفیت عملیاتی بالا میرود.

در این مجال کوتاه، میتوان دو پیشنهاد برای جلوگیری از افتادن در دام "اثر کبری" ارائه کرد که در بررسی عملکرد مالی و مدیریتی شرکتها نیز به دفعات برخورد میکنیم.

نخستین پیشنهاد حذر از شاخصهای منفرد و یا ناکافی است که نمیتوانند کارآمدی عملیات را اندازهگیری کنند. هر فعالیت سازمانی یک فرآیند متشکل از مراحل متعدد و گاهی پیچیده است. شاخصهای منفرد یا ناکافی خودشان میتوانند تبدیل به ابزاری بشوند برای ارائه نمایشی از کارآمدی و بهبود بهرهوری و در نتیجه، با قطع شاخص مربوط، خروجی هدف گذاری شده آن عملیات نیز دچار ریزش میشود زیرا بر اساس بهبود واقعی کیفیت عملیات نبوده است (مانند مار کبریها یا موشهای پرورش یافته و آزاد شده در شهر پس از قطع جایزه).

پس، یک راه پیشگیری از این تله، تعیین بیش از یک شاخص برای ارزیابی هر عملیاتی است برای نمونه، افزایش آمار فروش را میتوان در کنار افزایش مشابهی در دریافتنیهای تجاری (یا وصول مطالبات) شرکت و/یا افزایش مرتبط در میزان خروجی کالا از انبار تفسیر کرد.

پیشنهاد دوم، توجه به جنبه ذهنی اهداف است یعنی دارا بودن درک مشابه از اهداف تعیین شده بین مدیران و کارکنان. این درک مشترک به گفتمان شفاف و کافی نیاز دارد. چند شاخص خشک و بی روح که بر روی کاغذ تعیین و به سازمان اعلام شدهاند، نمیتواند عملیاتی را که هر یک از کارکنان بخشی از آن هستند، توضیح دهد.

در مثال نمایندگان فروش، هدف مشترک تبیین شده میبایست رشد درآمد شرکت باشد که یکی از پیامدهای رشد شرکت حفظ کارکنان و جلوگیری از تعدیل نیرو است؛ به عبارت دیگر، هر فروش واقعی تضمین کننده ادامه استخدام خود همان کارکنانی است که در طول زنجیره تامین و فروش مشغول هستند.

نتیجه گیری

قانون گودهارت درست طراحی کردن معیارها را به ما تاکید میکند.

مدیران پس از تعیین یک استراتژی نیاز به معیاری برای اندازهگیری اجرا و اثربخشی آن دارند. تله رایجی که در این مرحله بر سر راه مدیران قرار دارد تعیین تک شاخصها برای اندازهگیری است. این گونه شاخصها به سرعت از ابزار اندازهگیری به هدف گزارشدهی و گزارشگیری تبدیل میشوند یعنی خود شاخص ارزش یک دارائی را پیدا میکند در نتیجه، دستکاری آن سودآور خواهد بود.

در هنگام تعیین شاخصهای گوناگون سازمانی ابتدا از خود بپرسید آیا آنچه تحویل خواهید گرفت همان سرهای کبری و دمهای موش است یا بهبود عملکرد؟

منبع: می متالز

0

عناوین برگزیده

دوازده دقیقه پیش

شانزده ساعت پیش

دو روز پیش

چهار روز پیش

هفت روز پیش

هفت روز پیش

در هفته هفتم معاملات بورس کالا؛

پژوهشگر مهر صنعت فولاد راهکاری نو برای مدیریت برق ارائه داد؛

مدنیزاده: