مدیرعامل فولاد مبارکه:

به گزارش می متالز، در سال ۱۳۹۶، کل بدهیهای بانک مرکزی حدود ۲۸ درصد افزایش یافته که نقش اول در رشد این بدهیها، متعلق به جزء «بستانکاران موقت به ریال» است. مهمترین احتمالی که رشد شدید این جزء را توضیح میدهد، تعهداتی است که در اثر تسعیر نرخ ارز در آن دوره رخ داده است. این بخش از ترازنامه به خوبی منعکسکننده هشدارهای کارشناسان درخصوص پیامدهای استفاده اقتصادی از این عمل حسابداری است. نشانه دوم، ردپای خشکسالی مالی است. در بخش داراییها دو قلم موجب رشد شدهاند؛ یکی از این اقلام «اضافه برداشت» بانکها بوده است. رشد این بخش بیانگر تنگنای اعتباری در این حوزه است. حوزهای که به خوبی اهمیت آن در نشانه سوم رویت شده است. نشانه سوم بیانگر نظام تکمحصولی در تامینمالی است. وابستگی اقتصاد ایران به نظام بانکی به شدت بالاست، این وابستگی را نسبت داراییهای بانک مرکزی به تولید ناخالص داخلی تایید میکند. در ایران کل تولیدات صورتگرفته در یک سال مالی به اندازه داراییهای بانک مرکزی است؛ درحالیکه در اقتصاد آمریکا، نسبت داراییهای بانک مرکزی به کل ارزش افزوده خلق شده در حدود یک پنجم بوده است.

بانک مرکزی اطلاعات گزارش مربوط به ترازنامه و صورت سود و زیان خود را برای سال مالی ۱۳۹۶ منتشر کرد. بررسیهای دو سمت ترازنامه بانک مرکزی حکایت از ۳ نکته مهم دارد؛ اول اینکه کل داراییهای بانک مرکزی با رشد حدود ۲۲ درصدی در پایان اسفند ۹۶ به حدود ۶۱۵ هزار میلیارد تومان رسیده است. این داراییها در حالی به اندازه کل تولید ناخالص داخلی است که در اقتصاد آمریکا داراییهای فدرال رزرو تنها یکپنجم کل تولیدات این کشور است؛ این مقایسه نقش مسلط سیستم بانکی در تامین مالی اقتصاد در ایران را روایت میکند. دومین نکته به ترکیب رشد داراییها برمیگردد؛ آغاز بحران در نیمه دوم این سال همراه با تنگنای مالی، باعث شد تا دو گروه دارایی «اضافه برداشت» و «ذخایر ارزی» با رشدهای به ترتیب ۳۰ و ۲۳ درصدی مواجه شوند. سومین نکته به ترکیب بدهیهای بانک مرکزی برمیگردد؛ در این سال رقم سایر بدهیها با رشد کمسابقه ۱۰۰ درصدی به حدود ۵۸ هزار میلیارد تومان رسید؛ تقریبا تمامی این افزایش بهدلیل زیر گروه «بستانکاران موقت به ریال» بوده است؛ بررسیها نشان میدهد رشد کمسابقه این گروه، به فرآیند «تسعیر نرخ ارز» برمیگردد. در واقع، بانک مرکزی، بهدلیل افزایش نرخ ارز مبادلهای، اختلاف این نرخ را در بدهیهای موقت خود درج کرده است؛ اتفاقی که نهتنها سازگاری با قانونبودجهریزی ندارد؛ بلکه هزینههای اجتماعی بسیاری به همراه دارد. «یادگیری پولپاشی» و «کمبینی سهم نفت در اقتصاد» دو مورد از این هزینههای اجتماعی است.

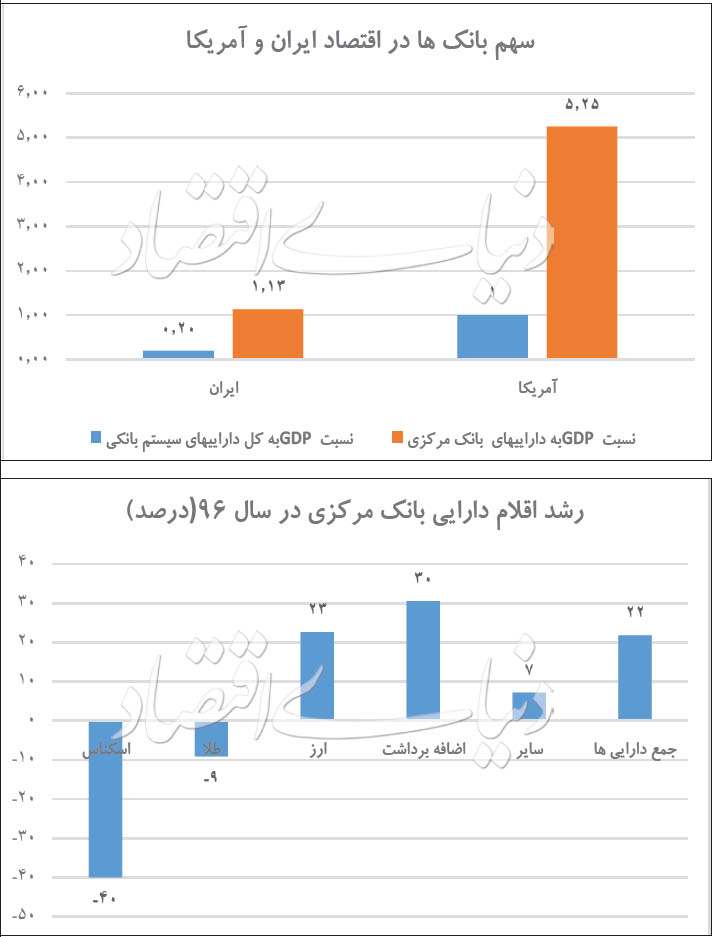

یکی از نسبتهای مهم مربوط به ترازنامه بانک مرکزی و سیستم بانکی حجم کل داراییهای سیستم بانکی نسبت به اقتصاد است؛ هر چه داراییهای سیستم بانکی نسبت به کل اقتصاد و تولید ناخالص داخلی بیشتر باشد، به این معناست که بانکها نقش بزرگتری در اقتصاد ایفا میکنند و اقتصاد و فضای اعتباری آن، بیشتر بانکمحور است. در طرف مقابل، هر چه سهم سیستم بانکی در اقتصاد کمتر باشد به این معناست که از میزان وابستگی اقتصاد به سیستم بانکی و اعتبارات آن کاسته میشود. مقایسه این نسبت برای اقتصاد ایران و اقتصاد آمریکا حکایت از آن دارد که در ایران سیستم بانکی نقش قابلتوجهی در اقتصاد ایفا میکند و اقتصاد بهطور کلی در ایران متکی به تامین مالی از سوی سیستم بانکی است. در همین راستا، درحالیکه در آمریکا، کل داراییهای سیستم بانکی تقریبا برابر با کل ارزش افزوده سالانه تولید شده در اقتصاد است، اما در ایران نسبت تولید ناخالص داخلی به کل داراییهای سیستم بانکی حدود ۲۰ درصد است؛ به این معنا که مجموع تولید صورت گرفته در یک سال مالی در ایران تنها یکپنجم کل داراییهای سیستم بانکی است. این نسبت برای داراییهای بانک مرکزی نیز صدق میکند، نسبت کل تولید به داراییهای بانک مرکزی در آمریکا بیش از ۵ واحد اما در ایران حدود یک واحد است؛ به این معنا که کل تولیدات صورت گرفته در اقتصاد در یک دوره مالی تقریبا با کل داراییهای بانک مرکزی برابر است؛ به تعبیری دیگر، در ایران تمام عوامل و بنگاههای اقتصادی در یک سال مالی به اندازه داراییهای یک عامل(یعنی بانک مرکزی) تولید میکنند. کل داراییهای فدرال رزرو در آمریکا حدود ۴ تریلیون دلار بوده، اما کل ارزش افزوده خلق شده در این کشور بیش از ۲۱ تریلیوندلار است. این در حالی است که در اقتصاد ایران، سطح کل داراییهای بانک مرکزی و تولید ناخالص داخلی نزدیک به یکدیگر و حدود ۷۰۰ هزار میلیارد تومان بوده است؛ بنابراین میتوان نتیجه گرفت اقتصاد ایران به میزان چشمگیری به سیستم بانکی و جریان خلق اعتبار آن وابسته است؛ این در حالی است که در کشورهای دیگر، بازار سرمایه نقش غالب را در تامین مالی اقتصاد ایفا میکند.

در مجموع در سال ۱۳۹۶ جمع کل داراییهای بانک مرکزی با ۲۲ درصد رشد به عدد ۶۱۵ هزار میلیارد تومان رسید؛ در سال ۱۳۹۵ کل داراییهای بانک مرکزی حدود ۵۰۵ هزار میلیارد تومان بود. نکته مهم این است که اقلام مختلف داراییهای بانک مرکزی رشد مساوی نداشتند، برخی رشد بالا و برخی رشد منفی داشتهاند. در یک دستهبندی، اقلام مختلف داراییهای بانک مرکزی را میتوان به ۵ گروه «اسکناس»، «طلا»، «ارز»، «اضافه برداشت» و «سایر داراییها» تقسیم کرد. بررسی گزارش منتشر شده از سوی بانک مرکزی نشان میدهد که دو گروه «اضافه برداشت» و «ارز» با رشدهای بالا بیشترین اثر مثبت را در رشد داراییهای بانک مرکزی داشتهاند. این دو گروه، حدود ۸۸ درصد کل داراییهای بانک مرکزی را در پایان سال ۹۶ تشکیل دادهاند. در طرف مقابل، دو گروه «طلا» و «اسکناس» با تجربه رشد منفی بیشترین اثر منفی را در رشد داراییهای بانک مرکزی داشتهاند. «اضافه برداشت بانکها» با رشد حدود ۳۰ درصدی بیشترین اثر مثبت را در رشد داراییهای بانک مرکزی داشته است. در سال ۱۳۹۶ سیستم بانکی در ایران تا حدودی با مشکل تنگنای مالی بانکها مواجه شده بود و البته از ابتدای نیمه دوم این سال، اقتصاد وارد مسیر بحرانی شد. به همین دلیل دو عامل «تنگنای اعتباری» و «آغاز بحران» بانک مرکزی را وادار کرد تا با رشد قابلملاحظهای اجازه اضافه برداشت به بانکها بدهد. رشد داراییهای ارزی بانکی با تجربه رشد حدود ۲۳ درصدی در سال ۱۳۹۶، دومین عاملی بوده که اثر مثبت در رشد داراییهای بانک مرکزی داشته است؛ کل داراییهای ارزی بانک مرکزی در پایان سال ۱۳۹۵ حدود ۲۹۲ هزار میلیارد تومان بود که در پایان سال ۱۳۹۶ به حدود ۳۷۰ هزار میلیارد تومان افزایش یافت. در نیمه دوم این سال التهابات ارزی باعث شده بود تا بانک مرکزی بخشی از ذخایر ارزی خود را برای مدیریت بازار استفاده کند؛ با این حال مکانیزم ثبت ذخایر ارزی که نرخ پایان سال آن بهطور دقیق گزارش نمیشود، باعث میشود تا نتوان درخصوص تغییرات واقعی حجم ذخایر ارزی اظهارنظر کرد.

در سوی مقابل، حجم اسکناس موجود در بانک مرکزی، به لحاظ درصدی بیشترین اثر منفی را روی رشد داراییهای بانک مرکزی داشته است؛ در سال ۱۳۹۶ کل اسکناس موجود در ترازنامه بانک مرکزی با کاهش حدود ۴۰ درصدی به حدود ۳ هزار میلیارد تومان رسید؛ در سال قبل از آن سطح اسکناس موجود در داراییهای ترازنامه بانک مرکزی حدود ۳ هزار میلیارد تومان بود. اگر چه به لحاظ سطح، کاهش اسکناس اثر چشمگیری در کاهش داراییهای بانک مرکزی نداشته، اما تغییرات درصدی آن راوی مناسبی از حضور بحران در نیمه دوم سال ۱۳۹۶ است. در شرایط بحرانی و التهاب بازارها، نرخ بازدهی بالا در بازارهای دیگر باعث میشود تا تقاضای سوداگری پول افزایش یابد و افراد حسابهای بلندمدت و سرمایهگذاری خود را به حسابهای نقدی و اسکناس تبدیل کنند. دومین عاملی که در سال ۱۳۹۶ اثر منفی در رشد داراییهای بانک مرکزی داشت، موجودی ذخایر طلا در ترازنامه بانک مرکزی بود. کل حجم ذخایر طلای بانک مرکزی در سال ۱۳۹۶ نسبت به سال قبل از آن با رشد منفی حدود ۹ درصدی مواجه شد؛ ذخایر طلای بانک مرکزی در پایان اسفند ۹۵ حدود ۱۱ هزار میلیارد تومان بود که در پایان سال ۱۳۹۶ به رقم ۱۰ هزار میلیارد تومان کاهش یافت. اگر چه بهدلیل ابهام تسعیر نرخها در موقع ثبت حسابها، نمیتوان بهصورت دقیق در مورد تغییرات حقیقی طلای بانک مرکزی صحبت کرد، اما بهنظر میرسد طرحهایی مانند پیشفروش سکه در نیمه دوم سال ۱۳۹۶ در کاهش ذخایر طلای بانک مرکزی بیتاثیر نبوده است.

در سمت چپ ترازنامه بانک مرکزی، دو گروه «بدهیها» و «سرمایهها» قرار دارند، که مجموع آنها با سطح داراییهای سمت راست برابر است. در دوازده ماه سال ۱۳۹۶، کل بدهیهای بانک مرکزی حدود ۲۸ درصد افزایش و کل سرمایه این بانک حدود ۲ درصد کاهش یافت؛ سطح بدهیهای بانک مرکزی در پایان اسفند این سال به عدد ۵۰۸ هزار میلیارد تومان و کل سرمایه بانک به عدد ۱۰۷ هزار میلیارد تومان رسید. با توجه به اینکه سطح کل داراییهای بانک مرکزی حدود ۶۱۵ هزار میلیارد تومان بود، میتوان گفت حدود ۸۳ درصد از داراییها در تملک بستانکاران و ۱۷ درصد دیگر در تملک صاحبان سرمایه است. در یک دستهبندی، کل بدهیهای بانک مرکزی را میتوان به ۴ گروه «سپرده دولت»، «سپردهگذاری بانکها»، «اسکناس» و «سایر بدهیها» تقسیم کرد. بررسی گزارش منتشر شده از سوی بانک مرکزی نشان میدهد که رشد همه گروههای بدهی در سال ۱۳۹۶ مثبت بوده، اما رشد برخی بیشتر از رشد گروههای دیگر بوده است. بر مبنای این گزارش، گروه «سایر بدهیها» با رشد حدود ۱۰۰ درصدی بیشترین اثر مثبت را در رشد بدهیهای بانک مرکزی داشته است. عواملی که ذیل «سایر بدهیها» قرار میگیرند اجزایی مانند «بستانکاران موقت به ریال» هستند؛ تقریبا تمامی رشد گروه «سایر داراییها» از سوی این جزء رقم خورده است. سطح رقم «بستانکاران موقت به ریال» که در پایان سال ۹۵ حدود ۵ هزار میلیارد تومان بود در پایان سال ۹۶ به حدود ۳۰ هزار میلیارد تومان افزایش یافت. در علم حسابداری، بستانکاران موقت کسانی هستند که خدماتی را ارائه میدهند، اما مبلغ مربوط به این خدمات را در آینده دریافت میکنند؛ با این حال، درخصوص اینکه این بستانکاران موقت در بانک مرکزی چه کسانی هستند، بهنظر میرسد پاسخ به فرآیند «تسعیر نرخ ارز» برمیگردد. سوال مهم این است که ورود اینچنینی تسعیر نرخ ارز چه اثری بر اقتصاد به ویژه از منظر بودجه دولت دارد؟

بعد از گروه «سایر بدهیها»، دو گروه «سپرده بانکها» و «سپرده دولت» بیشترین اثر مثبت را روی رشد بدهیهای بانک مرکزی داشتهاند؛ رشد سپردههای بانکها حدود ۲۷ درصد و رشد سپرده دولت حدود ۲۳ درصد بوده است.

بنابراین بررسیها نشان میدهد در سمت داراییها، داراییهای ارزی بانک مرکزی رشد قابلتوجهی داشته، اما اثر رشد این داراییهای ارزی، خود را در سمت چپ در سرفصل «بستانکاران موقت به ریال» نشان داده است. بهنظر میرسد، بخش عمده این بستانکاران عمده، دولت و شرکتهای دولتی باشند؛ بستانکاری که از سوی یک تغییر نرخ ارز ایجاد شده و هیچ پایه حقیقی ندارد. در واقع، در هر سال، دولت درآمدهای ارزی خود را به بانک مرکزی فروخته و مابهازای آن ریال دریافت میکند. داستان زمانی پیچیده میشود که نرخ ارز در بازار افزایش مییابد و دولت تصمیم به تغییر نرخ ارز مبادلهای میگیرد. بنابراین بانک مرکزی، بابت ارزهایی که در این زمان از دولت خریده، باید ما به ازای نرخ را به حساب دولت بریزد. بهعبارتی دیگر، یک عملیات حسابداری باعث میشود تا حساب دولت بستانکار و حساب بانک مرکزی بدهکار شود؛ خطر بزرگ زمانی ایجاد میشود که دولت به بانک مرکزی بدهکار باشد و انگیزه پیدا کند که بدهیهای خود را از طریق تسعیر نرخ ارز پرداخت کند؛ به بیانی دیگر، ادامه این روند باعث میشود تا در یک فرآیند یادگیری، دولت به سمت پولپاشی به این امید که منبع تامین آن افزایش نرخارز خواهد بود، متمایل شود؛ فارغ از اینکه این عمل، مطابقتی با قانون ندارد و به لحاظ اقتصادی هزینههای اجتماعی بسیار زیادی را به همراه دارد. دومین هزینهای که این مکانیزم به همراه دارد، کم جلوهدادن نقش نفت در اقتصاد است؛ رقم قابلتوجه تسعیر نرخ ارز اگر چه در واقعیت از منبع فروش دلارهای نفتی ایجاد شده، اما در سرفصل درآمدهای نفتی ظاهر نمیشود؛ طبعا این نوع «مصادره به مطلوب» باعث میشود تا جامعه وابستگی نفت در بودجه و اقتصاد را کمتر از واقع تخمین بزند.

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")