شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

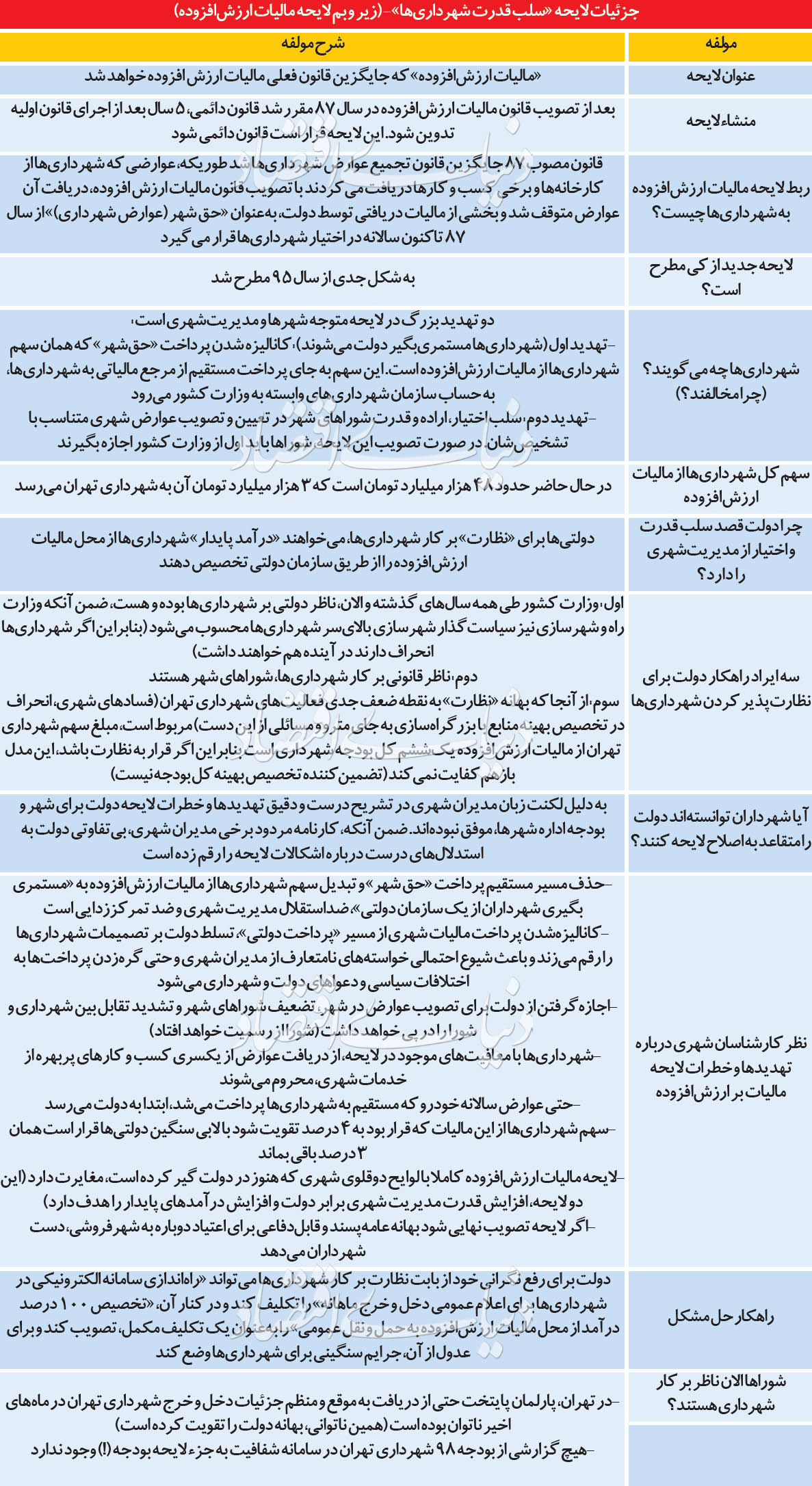

به گزارش می متالز، لایحه مالیات ارزش افزوده که از سوی کمیسیون اقتصادی مجلس نهایی و برای بررسی و تصویب به صحن مجلس ارسال شد، پس از بررسی برخی از مواد، مجددا برای اعمال برخی اصلاحات به کمیسیون اقتصادی مجلس بازگشت خورده است. برخی از مواد که از دیدگاه دولت و نمایندگان مجلس باید مورد بازنگری قرار گیرد، در صورت تغییر، حیات شهرداریها را تحت تاثیر قرار میدهد.

قانون مالیات ارزش افزوده از سال ۸۷ بهعنوان جایگزین قانون تجمیع عوارض مبنای اخذ عوارض برای شهرداریها قرار گرفت. مطابق با قانون تجمیع عوارض شهرداریها بهصورت مستقیم ۳ درصد از بهای کالا و خدمات عرضه شده کارخانهها و مراکز تولیدی را بهعنوان عوارض دریافت میکردند. تا اینکه با ابلاغ قانون مالیات ارزش افزوده، این قانون حذف و بنا شد دولت عوارضی را که شهرداریها از کارخانهها و مراکز کسب و کار دریافت میکردند، بهعنوان مالیات ارزش افزوده اخذ و سهمی از آن را به شهرداریها پرداخت کند. طبق این قانون، پس از پنج سال دولت باید قانون دائمی شدن مالیات ارزش افزوده را تدوین و برای تصویب به مجلس ارسال کند. پیشنویس اولیه این لایحه نیز در سال ۹۵ تدوین اما از آن سال تاکنون، هنوز به مرحله تصویب نهایی در مجلس نرسیده است.

این لایحه که طی ماه های اخیر به ایستگاه نهایی تصویب در مجلس رسیده، مجددا با تغییراتی مدنظر دولت مواجه شده که اختیارات مدیریت شهری را زیر تیغ قرار داده است. به این معنی که اگر این لایحه پس از سه سال جدل و رایزنی شهرداران با دولت و مجلس به همین شکل به تصویب نهایی برسد، عملا هیچ تغییری در جهت کاهش خطر سلب اختیار مدیریت شهری در این روند رخ نداده است. بررسیها از جزئیات لایحه قانون مالیات ارزش افزوده نشان میدهد: آنچه دولت بهعنوان لایحه مالیات ارزش افزوده تدارک دیده و سعی دارد آن را در مجلس به تصویب برساند، دو تهدید بزرگ برای شهرها و مدیریت شهری در پی دارد.

تهدید نخست، به حوزه تامین مالی شهرداریها از محل مالیات ارزش افزوده باز میگردد که میتواند با تغییر نسبت به وضعیت کنونی، آنها را به مستمریبگیر دولت تبدیل کند و تهدید بزرگ دیگر آن است که قدرت شوراهای شهر برای نظارت و تصمیمگیری در امور شهر، حتی بدیهیترین حق پارلمان شهری در حوزه تصویب و اخذ عوارض شهری را بهطور کامل سلب میکند. این دو تهدید بزرگ به این معنی است که دولت به شکل اساسی، بر هر نوع تصمیمگیری شوراهای شهری و شهرداریها تسلط کامل پیدا میکند و استقلال و اختیار مدیریت شهری کاملا از بین میرود. در نسخه اولیه لایحه تدوین شده از سوی دولت، از مجموع ۹ درصد مالیات ارزش افزوده، ۳ درصد سهم شهرداری ها، ۵ درصد سهم دولت و یک درصد سهم وزارت بهداشت، درمان و آموزش پزشکی پیشبینی شده بود اما در چکشکاریهای اعمال شده از سوی کمیسیون اقتصادی مجلس، سهم شهرداریها، دولت و وزارت بهداشت به ترتیب ۴درصد، ۴ درصد و یک درصد تعیین شد. اما آخرین اخبار از تغییرات جدید اعمال شده در متن لایحه قانون مالیات ارزش افزوده نشان میدهد: پیرو رایزنیهای سنگین انجام شده از سوی دولت در مجلس، قرار است مجددا سهم شهرداریها از مالیات ارزش افزوده به پیشنهاد اولیه دولت بازگردد. البته نکته مهم تغییرات اعمال شده در این لایحه آن است که کاهش سهم شهرداریها از این ردیف تنها محور حقوق تضییع شده شهرداریها نیست. مطابق با بند ۳ ماده ۴۱ لایحه تدارک دیده شده از سوی دولت، قرار است سهم شهرداریها از محل این مالیات که تاکنون توسط سازمان امور مالیاتی در هر شهر به شهرداری بهطور مستقیم پرداخت میشد، وارد یک کانال دولتی شود. به این معنی که درآمد حاصل از این مالیات ابتدا به حساب سازمان شهرداریهای وزارت کشور، سپس از طریق این سازمان میان شهرداریهای مختلف توزیع شود. همچنین در این لایحه گفته شده سهم هر شهرداری بر حسب جمعیت آن شهر و محل استقرار کارخانهها و کسبوکارهایی که این مالیات از آنها دریافت میشود، تخصیص پیدا خواهد کرد.

کارشناسان بر این باورند: بهترین قاعده توزیع که شاخص عدالت نیز در آن لحاظ شود طبیعتا شاخص جمعیت است. در کنار این شاخص، فاکتور توسعهیافتگی نیز باید مدنظر قرار گیرد. این شاخصها که باید با ضرایب متفاوتی تعیین شود، بهتر است بهصورت کلان و در مجلس درخصوص آن تصمیمگیری شود تا از اعمال سلیقههای فردی دور باشد. به اعتقاد کارشناسان، سهم تهران و سایر کلانشهرها باید براساس شاخص جمعیت و سهم سایر شهرداریها از طریق کمیتههای برنامهریزی استانها توزیع شود.هر اندازه شاخص توزیع دقیق و قویتر باشد، تغییرات انسانی کمتر در آن اعمال خواهد شد.

مطابق با بررسی ها، در حال حاضر مجموع درآمد شهرداریهای کشور از محل مالیات ارزش افزوده حدود ۴۸ هزار میلیارد تومان برآورد میشود که سهم شهرداری تهران بهعنوان بزرگترین شهرداری کشور از این محل حدود ۳ هزار میلیارد تومان میشود. مناف هاشمی مشاور اقتصادی شهرداری تهران درآمد ماهانه شهرداری تهران از محل مالیات ارزش افزوده را حدود ۲۰۰ تا ۲۵۰ میلیارد تومان عنوان کرد و افزود: این سهم برای شهرداری تهران که بزرگترین شهرداری کشور به لحاظ جمعیت شهر محسوب میشود باید به میزان مناسبی در حدود هزار میلیارد تومان در ماه افزایش پیدا کند. کارشناسان اقتصادی درباره تغییر اعمال شده در مسیر تخصیص سهم شهرداریها نسبت به وضعیت کنونی، عنوان میکنند: کانالیزه شدن پرداخت سهم شهرداریها از کانال سازمان شهرداریهای کشور، ضد استقلال مدیریت شهری، ضد تمرکززدایی از دولت و در نتیجه عامل شیوع خواستههای نامتعارف از شهرداری و از آن بدتر گرهزدن پرداخت حق شهر به اختلافات سیاسی و رابطه دولت با شهرداری است. اتفاق دیگر که تحت تاثیر تصویب این لایحه با آخرین تغییرات اعمال شده در آن ممکن است رخ دهد، سلب اراده و اختیار و قدرت شوراها در تعیین و تصویب عوارض شهری است. در ماده ۵۳ این لایحه آمده است، شوراهای شهر فقط برای یکسری موارد خاص میتوانند عوارض تصویب کنند ضمن آنکه برای تصویب این موارد هم نیازمند اخذ تاییدیه از وزارت کشور هستند. طبق این ماده اختیار شوراهای شهر برای تصویب عوارض صرفا به یکسری موارد همچون اخذ عوارض از ساختمانها، تاسیسات و فضاهای شهری محدود میشود. این در حالی است که طبق قانون، دامنه اختیار شوراها تاکنون برای تصویب عوارض شهری نامحدود بود. به این معنا که به تشخیص شوراهای شهر، اخذ عوارض از فعالیتهایی که به شهر و شهروندان عارضه وارد میکند، امکانپذیر است و پس از تصویب، نظارت بر تصمیم شوراها از طریق تاییدیه فرمانداری انجام میگیرد اما طبق این لایحه، اختیار شوراها «صرفا» به یکسری موارد خاص آن هم با کسب اجازه از وزارت کشور محدود میشود.

کارشناسان با اشاره به این تهدید بزرگ معتقدند: قانون نباید اختیارات شوراهای شهر را محدود کند، چراکه یکی از دلایل قانونی تشکیل شوراها، تصمیمگیری در حوزه تصویب عوارض شهری است. به گفته کارشناسان شهری، این روند منجر به افزایش بوروکراسی اداری، پیچیده شدن امور و حذف شوراها از چرخه تصمیمگیری برای تصویب عوارض شهری میشود.

بررسیها از جزئیات این لایحه علاوه بر وجود این دو تهدید بزرگ، ردپای پنج خطر دیگر برای وضعیت آشفته مدیریت شهری را نمایان میکند.

خطر اول آنکه شهرداری از دریافت عوارض از یکسری فعالیتهای خدماتی با تصویب این لایحه منع میشود. از آنجاکه براساس این لایحه یکسری از کسب و کارها از پرداخت مالیات معاف شناخته شدهاند، شهرداریها نیز پیرو این تصمیم امکان اخذ مالیات از کسب و کارهای معرفی شده را ندارند. از جمله این کسب و کارها، هتلها هستند. این در حالی است که هتلها نیز از جمله مراکزی در سطح شهر هستند که از خدمات شهر استفاده میکنند.

خطر دیگر، پایان یافتن مسیر دریافت مستقیم یکی از دو نوع درآمد پایدار شهری شهرداریها است. در صورت تصویب این لایحه، عوارض سالانه خودرو بهطور مستقیم به خزانه شهرداریها واریز نمیشود. طبق ماده ۳۱ این لایحه، این عوارض پس از ابلاغ قانون جدید، در چارچوب مالیات ارزش افزوده اخذ میشود و درآمد حاصل از آن ابتدا به دولت و پس از آن سهمی از این درآمد به شهرداریها اختصاص پیدا میکند. این در حالی است که در حال حاضر نیز منابع حاصل از این بند درآمدی با تاخیر از سوی مالکان به شهرداری تهران پرداخت میشود.

خطر سوم، حذف پیشنهاد برابر شدن سهم شهرداریها و دولت از درآمدهای حاصل از مالیات ارزش افزوده است. این در حالی است که بنا بود سهم دولت و شهرداری از این محل بهطور برابر برای هر یک معادل ۴ درصد تعیین شود اما هم اکنون این سهم با وضعیت کنونی تغییر پیدا نمیکند.

خطر دیگر آن است که این لایحه یک بهانه عامهپسند و قابل دفاع برای اعتیاد دوباره به شهرفروشی به وجود میآورد. به این معناکه مدیران شهری به دلیل سخت شدن روند تامین درآمد از محل مالیات ارزش افزوده، سهم درآمدزایی از محل شهرفروشی را مجددا افزایش خواهند داد. این در حالی است که در صورت تقویت سهم شهرداریها از محل این ردیف درآمدی، این نوع درآمد پایدار به تدریج در بودجه شهرداریها سهم قابلتوجهی پیدا میکرد. در حال حاضر در بودجه امسال شهرداری تهران سهم مالیات ارزش افزوده حدود ۳ هزار میلیارد تومان و سهم کسب درآمد از محل عوارض ساختمانی حدود ۸ هزار میلیارد تومان پیشبینی شده است. خطر آخر نیز لطمه خوردن دو لایحه مدیریت شهری و درآمدهای پایدار شهرداریها است که از ابتدای دولت یازدهم در دستور کار قرار گرفته اما با تصویب این لایحه در مجلس، روح دو لایحه مهم برای مدیریت شهری آسیب خواهد دید. به نظر میرسد لکنت زبان مدیران ارشد شهرداریها در بیان تهدیدهای لایحه مالیات ارزش افزوده طی سه سال گذشته باعث شده دولت در مسیر سلب اختیار از مدیریت شهری تاکنون از شهرداری در مسیر اعتراض به لایحه پیشی بگیرد. در این میان البته یک چاشنی نیز به سرعت سبقت دولت از شهرداری در این مسیر افزوده است. این چاشنی نقطه ضعف شهرداریها در برخی شهرها بود. در همه سالهای گذشته فساد شهری و انحراف منابع بودجه شهرداری از تخصیص برای پروژههای حیاتی به پروژههای انتخاباتی باعث شد، منابع محدود شهر در مسیر صحیح تخصیص پیدا نکند. این نقطه ضعف بهانهای برای اعمال تغییرات اساسی در تدوین لایحه مالیات ارزش افزوده از سوی طراحان آن قرار گرفته تا از این طریق وزارت کشور بهعنوان سیاستگذار شهرها بر کار شهرداریها نظارت کند و با همین بهانه نیز سهم مالیات شهرداریها ابتدا به وزارت کشور و سپس میان شهرها توزیع شود. کارشناسان شهری معتقدند اگرچه این نقطه ضعف برای مدیریت شهری شهرها صحیح است اما بهانه آن نمیتواند قابل دفاع باشد. چراکه در حال حاضر نیز وزارت کشور بهعنوان نهاد بالاسری شهرداریها فعالیت میکند و هم اکنون نیز نظارت عالیه بر عملکرد شهرداریها اعمال میشود. ضمن آنکه طبق قانون، ناظر اصلی بر عملکرد شهرداریها، شوراهای شهر هستند که نه تنها بر درآمد حاصل از مالیات ارزش افزوده بلکه بر تمامی بودجه شهر نظارت دارند. تعدادی از نمایندگان مجلس در گفتوگو با «دنیای اقتصاد» درخصوص ایراد وارد از دیدگاه آنها به عملکرد شهرداریها عنوان میکنند: تاکنون نظارت مشخص و دقیقی بر چگونگی هزینهکرد درآمدهای حاصل از مالیات ارزش افزوده از سوی شهرداریها در شهرهای مختلف وجود نداشته اما تغییرات اعمال شده میتواند محل هزینهکرد این درآمد پایدار را مشخص کند و مورد نظارت قرار دهد.

در این میان البته برخی کارشناسان یک راهکار برای رفع ایراد وارد شده از سوی نمایندگان مجلس نیز پیشنهاد میدهند. از دیدگاه آنها، ثبت دخل و خرج شهرداریها در یک سامانه قابل دسترس برای همه به شکل واقعی نه نمایشی میتواند امکان نظارت و رصد آنلاین برای نمایندگان، دولت و شورای شهر را فراهم کند. اگرچه طی دو سال گذشته سامانه شفافیت در شهرداری تهران نیز با همین هدف راهاندازی شد اما طی مدت گذشته نتوانسته بهصورت کامل و کارآمد فعالیت داشته باشد. بهعنوان مثال با وجود گذشت هفت ماه از سال گذشته، تنها گزارش مربوط به دخل و خرج شهرداری تهران در سال جاری، لایحه پیشنهادی بودجه ۹۸ است و اثری از ثبت و بارگذاری بودجه مصوب، گزارش عملکرد ماهانه، گزارش عملکرد مربوط به نیمه نخست سال جاری و... در این سامانه نیست. کارشناسان پیشنهاد میدهند ثبت مجموع درآمدهای مالیات ارزش افزوده، سهم شهرداریها و مسیر هزینهکرد آنها که بهطور خاص میتواند توسعه حمل و نقل عمومی باشد، میتواند امکان نظارت عالیه از یکسو و همچنین حذف خطرات عنوان شده از منبع مالی مهم شهرداریها را فراهم کند. کارشناسان شهری معتقدند: هزینهکرد صحیح این منابع یکی از مهمترین مولفههای تخصیص سهم شهرداریها است. از طریق ایجاد یک نظارت صحیح، میتوان مسیر هزینهکرد این درآمدها را در حوزه توسعه و زیرساختها تعیین کنند.

البته به دلیل نبود زیرساختهای لازم برای اخذ اطلاعات نسبت به مودیان و سایر مراکز کسب و کار این شفافیت برای شهرداریها نیز وجود ندارد، در این شرایط وزارت امور اقتصادی و دارایی باید شهرداریهای کشور را در اجرای قانون، توزیع منابع، آنچه وصول و پرداخت میکند دقیقا شفاف کند.