شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، امری که به ثبات ارزش دادوستدها در سطوح بالاتر از ۳۵۰۰ میلیارد تومان منتهی شد. حال در شرایطی که سناریوهای مختلفی برای ادامه مسیر شاخص سهام مطرح میشود، روز گذشته خبرهایی از اجرایی شدن ابزار فروش استقراضی از ۴ اسفندماه به بازار مخابره شد که میتواند ضمن عمقبخشی به بازار تا حدودی از هیجانات کاذب بازار بکاهد.

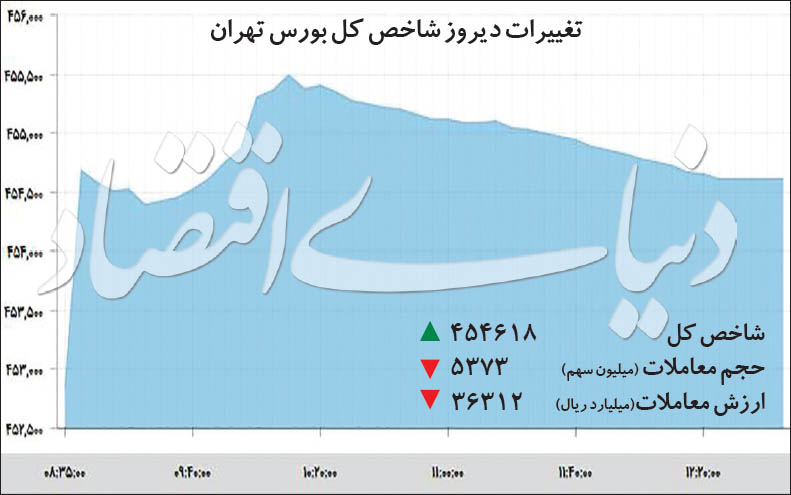

شاخص کل بورس تهران روز گذشته با رشد ۱۷۷۶ واحدی، به میانه کانال ۴۵۴ هزار واحد وارد شد. در ادامه معاملات نخستین روز هفته، دیروز نیز فشار فروش در بازار جدی بود اما جدال سنگین عرضه و تقاضا کاملا محسوس بود. به سبب تلاقی عرضه و تقاضا شاهد مسیر پرنوسان سهام و جابهجا شدن برخی نمادها از صف خرید به صف فروش و برعکس بودیم. شرایطی که سبب شد ارزش معاملات خرد سهام نیز در سطوح بالاتر از ۳۵۰۰ میلیارد تومان قرار بگیرد. در این شرایط اما سناریوهایی از سوی فعالان بازار برای ادامه مسیر شاخص کل مطرح میشود که برخی بر تداوم رشد قیمتها تاکید داشته و برخی برعکس، شرایط فعلی را آغازی بر اصلاح قیمتها مطرح میکنند. روز گذشته همچنین برخی از موارد با اهمیت از نگاه بازار یا از منظر بنیادی نیز به بازار ارسال شد که حالت سوم یعنی جابهجایی به سمت سهام کالایی را میتواند به دنبال داشته باشد.

کارشناسان از دستههای مختلف چه تکنیکال و چه بنیادی که سابقه فعالیت در بازار سهام را دارند، از شرایط فعلی بازار ابراز نگرانی میکنند. چند ماهی از زمانی که عدهای از تحلیلگران خبره بازار از نگرانیهای خود درخصوص حبابی شدن قیمت سهام و کلیت بازار سخن میگفتند و برخی نظری خلاف این داشتند میگذرد. هرچه زمان گذشت اما بر تعداد صاحبنظران با اعتقاد به عبور بازار از خطوط قرمز ارزندگی بیشتر افزوده شد. فعالانی که معتقدند دیگر نمیتوان با الگوهای سنتی موجود، شرایط بازار سهام را توضیح داد و قیمتهای فعلی توجیهپذیر نیستند و حتی در موارد زیادی سهام با حباب قابلتوجهی مواجه است. همزمان اما یکی از نقاط اشتراک تمامی کارشناسان بازار، اعتراف به حجم عظیم پولهای ورودی به گردونه معاملات سهام است. این جریان ورودی نقدینگی اما به انتظارات تورمی بالا و همزمان با آن عدم جذابیت دیگر بازارهای سرمایهگذاری بازمیگردد. درحالحاضر بازارهای ارز، سکه، مسکن، بازار پول و بدهی بازارهای موازی سهام شناخته میشوند. در بازار ارز و سکه بهدلیل سناریوهای موجود کمتر کسی ریسک حضور در این بازارها را به جان میخرد. بازار پول نیز با چشمانداز موجود از اقتصاد کشور و احتمال تکرار مسیر تورمی و منفی شدن نرخ سود واقعی چندان مورد استقبال سرمایهگذاران نبوده است. بازار مسکن نیز تنها میتواند برای پولهای بزرگ جذابیت داشته باشد و در عین حال همچنان موضوع نقدشوندگی یکی از موارد قابلتوجه برای اقتصاد کشور بهشمار میرود. همین موارد باعث شده که مامنی بهتر از بازار سرمایه برای نقدینگی سرگردان در نگاه سرمایهگذاران مشاهده نشود. پس عملا در حال حاضر ابراز نگرانی تحلیلگران آشکار شده است و اکثرا به این موضوع اشاره دارند که در وضعیت فعلی، مواجهه با پولهای زیاد میتواند معادلات بازار را به هم بزند. این موضوع اما به گوش سهامداران نیز رسیده است. شرایطی که سبب شده است جدال سختی (میان عرضه و تقاضا) در کلیت بازار نمایان شود و ارزش معاملات نیز در سطوح بالایی بایستد. در چنین شرایطی پیشبینی سناریوهای آتی سهام دشوارتر و در عین حال جذابتر شده است.

سناریوی اول: شواهد بسیاری وجود دارد که بازار سهام رشد زیادی را تجربه کرده است. در این میان دست به دست شدنهای زیاد سهام میان معاملهگران، نشان از فاز شناسایی سود دارد. امری که میتواند توقفی برای یک مسیر جدید یا همان آغاز اصلاح باشد.

در فرضیه حبابی، پس از صعودهای متوالی بازار، معاملهگران به رویابافی روی میآورند. در این دوره سرعت رشد به شکل قابل توجهی زیاد میشود. با شناسایی سود اما از رشد قیمتها کاسته میشود و به نوعی آغاز تخلیه حباب قیمتها را شاهد هستیم. در نگاهی سادهتر، پس از رشد محسوس قیمتها و چند برابر شدن آن، شناسایی سود میان فعالان بازار فعال میشود. در این زمان است که جدال میان عرضه و تقاضا شدت میگیرد و به این واسطه التهاب قیمت سهام نیز افزایش مییابد. بعد از آن دیگر رمقی باقی نمیماند و به احتمال زیاد روند قیمتها تغییر میکند و تخلیه حباب آغاز میشود.

خلاف این فرضیه اما برخی معتقدند با شناسایی سود حاصل از رشدهای پرشتاب، دست به دست شدن سهام امری ضروری بوده و میتواند با ایجاد کفهای قیمتی در سطوح بالاتر قیمت زمینهساز موج بعدی صعود سهام باشد. این سناریو نیز در یک سال اخیر، بارها تکرار شده است و در حجم سنگین نقدینگی و نامشخص بودن قدرت این محرک صعودی سهام نمیتوان بهصورت صددرصد این موضوع را رد کرد یا پذیرفت.

سناریوی دوم: تداوم رشد قیمتها در بازار سهام مستلزم حفظ و حتی تقویت قدرت پول است. در این شرایط ریسک ادامه حرکت سهام کوچک بازار در مدار حباب قیمتی وجود دارد و در نهایت احتمال فروپاشی این حباب میتواند به زیان سنگین آخرین خریداران منجر شود. باید توجه داشت که به هیچ عنوان نمیتوان در چنین موجهای هیجانی آخرین خریداران سهام را مشخص کرد. در این میان نگرانی از آنجاست که بخش زیادی از پولهای ورودی به بازار را، نقدینگی تازهای تشکیل میدهد که با سودای سودهای چند صددرصدی در کمترین زمان ممکن به بورس وارد شدهاند. از این رو احتمالا بهترین مکان برای تحقق این رویا را گروههای کوچک بازار بیابند که در عین حال میتواند دامی برای همین معاملهگران تازهوارد باشد.

سناریوی سوم: در سناریوی دیگر شاید هیچ یک از اتفاقات دو سناریوی مطرحشده رخ ندهد اما محرک تازهای ایجاد میشود که میتواند تا حدودی مسیر بازار را تغییر دهد. شاهد اصلی این محرک را میتوان نرخ دلار عنوان کرد. جایی که شاهد رشد دلار آزاد به بیش از 13800 تومان و دلار نیمایی به بیش از 12500 تومان بودیم. این موضوع از نظر برخی کارشناسان میتواند موجب چرخش نگاهها به سوی سهام گروههای کامودیتیمحور بازار شود و در نتیجه با توجه به سهم این نمادها از ارزش بازار رشد شاخص کل را داشته باشد.

سال گذشته بود که بعد از یک دوره صعود سریع و پرشتاب قیمتها و شاخص سهام، شاخص کل بورس تهران اصلاحی جدی را آغاز کرد و از حوالی 200 هزار واحد تا کانال 150هزاری نزول کرد. در آن زمان کارشناسان همواره تاکید میکردند که ریسکها بینهایت نیست و جایی به پایان میرسد و قرار نیست قیمت سهام صفر شود. در حال حاضر نیز عکس این موضوع صدق میکند و نمیتوان فرض کرد قیمتها تا بینهایت رشد خواهند کرد. اینکه شاخص سهام چند بار در سال جاری پس از یک استراحت یا اصلاح کوچک، مسیر رشد را در پیش گرفته دلیل نمیشود که انتظار تکرار این چرخه را تا ابدیت داشته باشیم. تجربیات جهانی نیز نشان میدهد چنین چیزی ممکن بوده و هیچ استدلال قابل دفاعی پشت آن نیست. تنها این توهمات زمینهساز زیانهای سنگین چه در رویه تاریخی بورس و چه در بازارهای سهام دنیا بوده است.

رشد قیمتها تا ابدالدهر نیاز به پول نامتناهی در اقتصاد دارد. اما پول ریسکپذیری که میتواند وارد گردونه معاملات سهام شود، محدود است. در نتیجه رشد محدودی را نیز میتواند به ارمغان بیاورد. مگر اینکه شاهد وقوع رخدادی واقعی در متغیرهای کلان اقتصادی کشور باشیم. در حال حاضر ضعف اقتصادی کشور مشهود است و از این رو رشدهای واقع شده در بازار سهام عمدتا اسمی است نه واقعی.

خودروییها مدتهاست که به گروه پیشران بازار سهام تبدیل شدهاند و حتی در مواردی بهویژه در هفتههای اخیر، مسیر بازار را با نوسانات جدی مواجه کردهاند. در این میان ارزش معاملات این گروه نیز در روزهای بسیاری، با اختلاف از دیگر صنایع پیشی گرفت. اما بعد از اعلام افزایش سرمایه ایرانخودرو که لیدری سهام خودرویی را در دست گرفته است، احتمالا شرایط متفاوتی را درخصوص معاملات این صنعت شاهد باشیم. در این میان میتوان دو سناریو مطرح کرد؛ آغاز دور جدید یا پایان بازی سهام خودرویی.

«خودرو» دیروز در حالیکه از سطوح منفی قیمت معاملات را آغاز کرد، در ادامه با افزایش تقاضا تا نزدیکی سقف قیمتی نیز رشد کرد، اما در ادامه فشار فروش بار دیگر سهام ایرانخودرو به مدار منفی کشید. افزایش عرضه سهام در روزهای اخیر و نوسان سهام این گروه اما احتمال پایان بازی سهام خودرویی را پررنگ کرده است. از نگاه تحلیلی نمیتوان نکتهای را درخصوص سهام خودرویی مطرح کرد زیرا این نمادها ارزندگی بنیادی نداشته و از نگاه تکنیکال نیز فعلا با مقاومت سقف تاریخی مواجه هستند.

دیروز مسیر پرنوسان سهام ایرانخودرو در حالی دنبال شد که پس از پایان معاملات بازار سهام گزارش توجیهی افزایش سرمایه این شرکت در سامانه کدال قرار گرفت. بر اساس این اطلاعیه «خودرو» از برنامه خود برای افزایش سرمایه 2008 درصدی از محل تجدید ارزیابی داراییها خبر داد. افزایش سرمایه سنگینی که البته کمتر از انتظارات بازار بود و همین موضوع میتواند پایان بازی خودروییها را تایید کند چرا که به اعتقاد برخی از معاملهگران، احتمال وقوع تجربهای مشابه با بانک تجارت و صادرات و درجا زدن قیمتی طی یک سال آتی وجود دارد. دو سهم بانکی مزبور پس از انجام افزایش سرمایه سنگین در زمستان سال گذشته متوقف شده و تا همین چند هفته قبل مسیر کمنوسانی را در پیش گرفته بودند. در عین حال طبق قاعده «شایعه را بخر؛ خبر را بفروش»، با انتشار خبرهای رسمی شاید بهانهای برای داغ کردن دوباره سهام خودرویی وجود نداشته باشد و از این رو با بسته شدن مسیر رویابافی در این گروه ابزار داغ کردن سهام از دست بورسبازان گرفته شد.

با این حال در نقطه مقابل برخی همین میزان افزایش سرمایه را نیز جذاب دانسته و به قیمت حدود 57 تومانی ایران خودرو پس از افزایش سرمایه (براساس قیمت فعلی) اشاره دارند. موضوعی که «خودرو» را به ارزانترین سهم بازار تبدیل کرده و میتواند عاملی برای حمایت از قیمت سهم باشد. اما نکته نگرانکننده که در کل بازار نیز مشاهده میشود انتظارات برای افزایش سرمایه به مراتب سنگینتر در ایرانخودرو بود که میتواند فشار فروش را در سهام تشدید کند.

پیشتر در تشریح سناریوهای محتمل بازار اشاره شد که دلار بهعنوان یک محرک تازه میتواند تا حدودی مسیر بازار را تغییر دهد. روز گذشته دلار از 13800 نیز عبور کرد و نرخ نیمایی دلار نیز به نیمه کانال ۱۲ هزار تومانی رسیده است. در این شرایط فعلا نشانهای از احتمال افت نرخ دلار در بازار داخل مشاهده نمیشود، مگر اینکه تحول سیاسی در روابط بینالملل رخ دهد که این موضوع نیز در کوتاهمدت بعید به نظر میرسد. نرخ ارز بهعنوان محرک داخلی کالاییها توانسته بر عامل جهانی غلبه کند و معاملات محصولاتی همچون کاتد مس، شمشهای فولادی و آلومینیومی را داغتر از گذشته رقم بزند. از این رو به دنبال صعود دلار در بازار آزاد شاهد افزایش محسوس تقاضا برای کالاهای پایه در بورس کالا نیز بودیم. به این ترتیب بهای کاتد مس از 70 میلیون تومان و شمش فولادی نیز از 5 میلیون و 100 هزار تومان بر هر تن عبور کرد. در بازار نیما نیز رشد نرخ دلار میتواند اثر محسوسی بر بهبود سودآوری شرکتهای صادرات و کالامحور بورس تهران داشته باشد. به این ترتیب برخی احتمالات از بازگشت توجه به نمادهای کالایی حکایت میکند که با توجه به ارزش بازاری بالای این نمادها، رشد شاخص کل را به دنبال خواهد داشت. با این حال باید توجه داشت ممکن است سلیقه کنونی و غالب فعالان بازار چندان با سهام بزرگ همخوانی نداشته باشد. به ویژه آنکه در حال حاضر بخش عمدهای از معاملهگران که اغلب تازهوارد و ناآشنا به اصول تحلیلی هستند، در رویای کسب سود سریع و بزرگ هستند. از این رو جنس پولهای تازهوارد با سهام بزرگ هماهنگ نیست. در نتیجه تا حدودی احتمالا این چرخش نقدینگی کمرنگ به نظر میرسد. در این شرایط بازار جهانی و نوسان قیمتی کالاها در بازار جهانی اما میتواند پازل سهام کالایی را تکمیل کند گرچه از نگاه بنیادی برخی نمادهای کالایی را نیز خارج از شعاع حمایتی عوامل بنیادی میدانند.