شرکت جهان فولاد سیرجان")

مدیرعامل فولاد مبارکه:

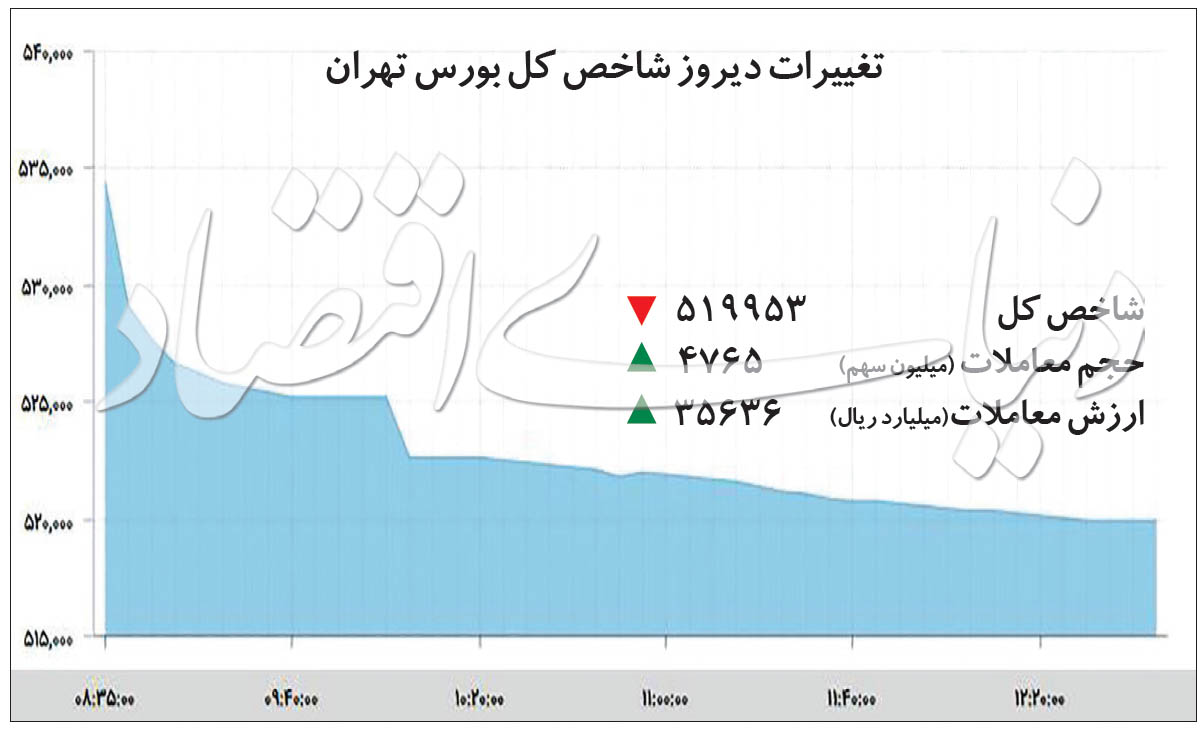

به گزارش می متالز، بورس اوراق بهادار تهران سومین افت متوالی خود را طی معاملات هفته جاری تجربه کرد. شاخص کل این بازار طی روز گذشته 7/ 2 درصد دیگر کاهش یافت و به کانال 519 هزار واحدی برگشت. نماگر اصلی سهام با این افت 3/ 6 درصد از اوج خود در روز پایانی هفته قبل عقب نشست. در معاملات دیروز هم نگرانی از تبعات کرونا و اثرات آن بر بازار جهانی نقش عمده را در نحوه آرایش معاملهگران بر عهده داشت. در عین حال، انتظار برای تصمیم شورایعالی بورس در مورد محدودیت دامنه نوسان انگیزههای شناسایی سود و عرضه را به قوت خود نگه داشت. از سوی دیگر، مساله تسویه معاملات اعتباری در روزهای پایانی سال و تلاش فعالان سهام برای تامین نقدینگی موردنیاز هم بهعنوان عوامل مضاعف فشار فروش دو حدس دیگری بود که در بین فعالان بازار برای توجیه افت دیروز قیمتها مطرح بود. مجموعه این عوامل منجر به ثبت افت عمیقتر و طولانیتر شاخص نسبت به موجهای نزولی هفتههای اخیر شد و سه تفاوت عمده را در مقایسه با افتهای قبل در پی داشت.

معاملات دیروز درحالی پایان یافت که قیمت سهام حدود دوسوم از کل بنگاههای بورسی افت کرد و فروشندگان بیش از 1400 میلیارد تومان سهم، مشتری برای سهام خود نیافتند. البته بهبود نسبی تقاضا از سوی فعالان حقیقی و جمعآوری صفهای فروش در برخی از سهمها نظیر خودروییها و بانکیها، باعث رشد 40 درصدی ارزش معاملات خرد نسبت به روز دوشنبه و جابهجایی بیش از 3500 میلیارد تومان سهم در بورس تهران شد. با وجود این، وسعت عرضهها نسبت به روز دوشنبه کاهش معناداری را تجربه نکرد و تقریبا همان تعداد از نمادها با صف فروش به کار خود پایان دادند. با این حال حتی حضور پررنگتر خریداران حقیقی نسبت به روز دوشنبه هم در موج قدرتمند عرضهها موثر نیفتاد.

در مجموع بهنظر میرسد الگوی افت قیمتها طی سه روز کاری گذشته تا حدی متفاوت از هفتههای قبل و موجهای نزولی دو ماه اخیر است. در افتهای قبلی، قدرت تقاضا به حدی بود که به موج عرضهها مجال خودنمایی نمیداد و از همان آغاز معاملات که فروشها به انگیزه شناسایی سود یا هر عامل دیگری شدت میگرفت، خریداران وارد کارزار معاملات میشدند و بنابراین، عقبنشینی قیمتها طولی نمیکشید و شدت چندانی هم نداشت. در واقع، شاخصهای بورس از نیمه دیماه، یعنی پس از تنشهای ایران و آمریکا در عراق، در هیچ موج نزولی، سه افت متوالی نداشتهاند و قیمتها نیز تا به این حد عقبنشینی نکرده بودند. اما در این سه روز شاخص کل 3/ 6 درصد کاهش داشته که رقم قابلتوجهی بهحساب میآید. چند دلیل عمده را میتوان برای آرایش جدید معاملهگران در روزهای پایانی سال برشمرد. هفته گذشته پس از اقدام سازمان بورس درخصوص کاهش محدودیت دامنه نوسان و تعلیق آن توسط وزیر اقتصاد، جوی از نگرانی در فضای عمومی سهام غلبه یافت و در کنار مخاطرات اقتصادی ناشی از شیوع کرونا، فضا برای ذخیره سود پس از یک موج قدرتمند صعودی ایجاد شد. در این میان، شکست مذاکرات اوپک و آغاز دوئل بین غولهای نفتی دنیا، یعنی روسیه و عربستان و در نتیجه، سقوط قیمت نفت، قیمت فلزات اساسی و تداوم ریزش شاخص بورسهای بینالمللی، عاملی در جهت افزایش عرضهها در بازار سهام شد. دو عامل دیگر در سطح داخلی بازار هم بهعنوان نیروهای مضاعف و مزید بر عرضه از سوی فعالان بورسی مطرح میشوند. چنانکه میدانیم تنها پنج روز کاری دیگر تا پایان سال و شروع تعطیلات سال نو باقی مانده است. در این فرصت بسیاری از اشخاص حقیقی و حقوقی بهمنظور تامین نقدینگی موردنیاز خود اقدام به عرضه سهام میکنند و بهطور سنتی عامل فشار فروش در روزهای پایانی سال بهشمار میرود. از سوی دیگر، مساله تسویه معاملات اعتبارات کارگزاری باعث شده موجهای فروش تا حدی قویتر شود و تقاضای ضعیف توان مقابله با آن را نداشته باشد. مجموعه این شرایط الگوی نزولی اخیر را متفاوت از دورههای قبل کرده است. ارزش معاملات برخلاف دورههای قبل در فضای فروش چندان افزایشی نداشت و فاصله زیادی از میانگین روزهای اخیر گرفته است. از طرفی، برخلاف افتهای قبلی که با بهانه صورت میگرفت، این بار مجموعهای از عوامل کاهشی باعث افت قیمتها شدند. ضمن اینکه شدت افت اخیر درپی گذشت چند روز متوالی کاهش نیافت.

در میان عوامل فوق، برخی همچون تاثیرات ویروس کرونا و افتهای شدید در بازار جهانی کنترلناپذیر و غیرقابل پیشبینی هستند. از سوی دیگر، عواملی همچون تسویه اعتبارات کارگزاریها و فشار فروش برای تامین نقدینگی هم نیروهای موقتی بهشمار میروند که با توجه به قاعده تسویه دو روزه وجوه معاملات (t+2) در میانه هفته بعد بیاثر میشوند.

در این میان، تاثیر سیاستگذار میتواند بیشتر، طولانی و در عین حال، قابل مدیریت باشد. چنانکه گفته شد بخشی از نگرانیهای فعالان بورسی در اثر هشدار مدیران بورس تهران و اقدام برای محدودسازی نوسان روزانه قیمت از 5 درصد به 2 درصد بود.

تلاش برای محدودسازی معاملات شیوهای مرسوم در سیاستگذاری اقتصادی کشور است که همواره هم با شکست مواجه شده یا اثرات مطلوبی در پی نداشته است. این رویکرد سیاستگذار میتواند به قربانی کردن معلول بهجای علت و دادن نشانی غلط هم بینجامد که اثرات آن را نهتنها در بورس که در حوزه سیاستهای ارزی دو سال اخیر مشاهده کردیم. شاید اگر سیاستگذار بورسی بهجای محدودسازی معاملات در پی گسترش و عمقبخشی بیشتر باشد، بازار سهام به نتایج مطلوبتری برسد. اعمال محدودیت بر معاملات از طریق کاهش دامنه نوسان قیمت تنها فرآیند تعدیل را به عقب میاندازد و در واقع نوعی هزینه زمانی بر دوش بازار میگذارد. بهنظر میرسد سیاستگذار از روشهای دیگر میتواند در تعدیل روند بازار اثر مثبت بهجا بگذارد که موثرترین آن در شرایط فعلی، تسهیل روند عرضههای اولیه برای فرونشاندن عطش پولهای جدید است. از طرفی، تلاش برای ارتقای ساختار فنی و جلوگیری از اختلال در هسته معاملات و سفارشگیریهای برخط رسالتی دیگر بر دوش سیاستگذار است. علاوه بر نقش سیاستگذار در جذب نقدینگی به بورس، جذابیت بازارهای رقیب از جمله دلار و سکه هم در این شرایط اهمیت پیدا میکند. برخی با توجه به بودجه انبساطی دولت برای سال بعد بهویژه با سقوط اخیر قیمت نفت، احتمال تداوم روند صعودی دلار را در میانمدت کم نمیدانند. با وجود این، حساسیت دولت نسبت به نرخ دلار و اعمال محدودیتهای مختلف در بازار ارز را ریسکی مهم دانسته و سهام را از این جهت گزینه برتری در نظر میگیرند و همچنان انتظار تداوم گردش بالای پول در سهام را دارند. در این میان، عرضههای اولیه نقش عمدهای در جذب پولها و عدم خروج نقدینگی از تالار سهام خواهد داشت.

با سقوط شاخصهای جهانی در روز دوشنبه بحثی بین اهالی بورس مبنی بر تاثیر کاهش قیمت نفت بر کل بازار سهام در گرفت. گروهی بر این باورند که افت بهای نفت به منزله فشار بیشتر بر بودجه دولت و در نتیجه، اقدام دولت برای جبران آن و افزایش سرعت چاپ پول است. به بیان دیگر، این گروه تاکید زیادی بر تاثیرات تورمی افت قیمت نفت دارد و از این نظر، کاهش درآمدهای نفتی دولت را عاملی در جهت فشار بر سهام نمیداند، بلکه تاثیرات اسمی خلق پول را نیروی تداومبخش تقاضا ارزیابی میکند. از این نگاه، همه چیز با رشد نقدینگی و تورم جبران میشود، یعنی فرض بر آن است که فضای فعلی و نشانههای رکود باعث میشود رشد دلار اتفاق بیفتد که بازهم به نفع سهام خواهد بود.

اما در طرف دیگر، گروهی معتقدند که کاهش شدید قیمت نفت بهعنوان حیاتیترین ماده اولیه صنایع بزرگ به معنای خودنمایی رکود در اقتصاد جهانی و همچنین فشار بر بودجههای عمرانی دولت و در نتیجه تعمیق رکود در اقتصاد کشور است. از این نگاه، کاهش قیمت نفت و متعاقبا رشد تورم و دلار گرچه میتواند تاثیر اسمی بر قیمت سهام بگذارد اما در صورت کاهش فعالیتهای تولید کشور بر مقادیر تولید و فروش شرکتها فشار خواهد آورد و به این ترتیب، رشد اسمی سهام را خنثی خواهد کرد. دراین نگاه، اثرات رکودی افت نفت چه در بازار جهانی و چه در سطح اقتصاد کشور پررنگتر است. طبعا هر دو دیدگاه ریشه در واقعیت اقتصادی کشور دارد اما میزان تحقق این دو سناریو به عوامل متعددی وابسته است که هرکدام عدم قطعیتهای خاص خود را دارد.

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")