شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، بهدلیل نوسانات قیمت نفت در سالهای اخیر و آسیبپذیری اقتصاد نفتمحور، همینطور وابستگی قیمت نفت به تحولات سیاسی، اجتماعی و بینالمللی، مقوله کم کردن وابستگی اقتصاد به نفت در دستور کار سیاستگذاران کشورهای منطقه قرار گرفته است و این کشورها در مسیر رشد و توسعه پایدار صنایع غیرنفتی خود قرار گرفتهاند. در این میان صنعت فولاد نیز بهدلیل اهمیت آن برای توسعه زیرساختها از جایگاه ویژهای برخوردار است.

کشورهای منطقه نظیر ایران، ترکیه، عمان، امارات و عربستان بهدلیل دسترسی به آبهای آزاد، بنادر خود را گسترش دادهاند تا دسترسی خود به مواد اولیه و بازارهای جهانی را تسهیل کنند و بدین وسیله سرمایهگذاریهای زیادی را در صنعت فولاد جذب کردند. در این میان ایران علاوه بر آن که بیشترین ذخایر گاز طبیعی دنیا را دارد از معادن سنگ آهن هم بهرهمند است و بنابراین رشد و توسعه صنعت تولید فولاد خام با استفاده از گاز طبیعی به صورت پرشتاب در این کشور جریان دارد؛ کشورهای عربی حاشیه خلیجفارس اما برای تأمین سنگآهن مورد نیاز تولید فولاد عمدتا وابسته به واردات هستند. کشور ترکیه نیز بخش عمدهای از مواد اولیه تولید فولاد خود را از ذوب قراضه تأمین میکند و عمده قراضه مورد نیاز خود را از کشورهای اروپایی و آمریکا وارد میکند و در حقیقت یکی از بزرگترین واردکنندگان قراضه در دنیا است. ترکیه، بیشترین تعداد کورههای قوس الکتریکی ذوب قراضه فولادی را در دنیا دارد.

اقتصاد کشورهای شورای همکاری خلیج فارس (GCC) طی چند دهه گذشته با توجه به تداوم جریان نقدی حاصل از صادرات نفت، پیشرفتهای قابل توجهی داشتهاند. با اینحال در سالهای اخیر، کاهش واردات نفت ایالات متحده (بهدلیل افزایش تولید داخلی نفت)، رکود اقتصادی در اروپا و کاهش تقاضای چین (بهعنوان یکی از بزرگترین مصرفکنندگان نفت خام) باعث نوسان و کاهش قیمتهای جهانی طلای سیاه شد. این نوسانات باعث شد تا کشورهای خاورمیانه برای حفظ اقتصاد خود در برابر کاهش طولانیمدت قیمت نفت، سرمایهگذاری دولتی و غیردولتی در بخشهای غیرنفتی را افزایش دهند، صنایع پتروشیمی و فولاد از اصلیترین اهداف این برنامهها هستند.

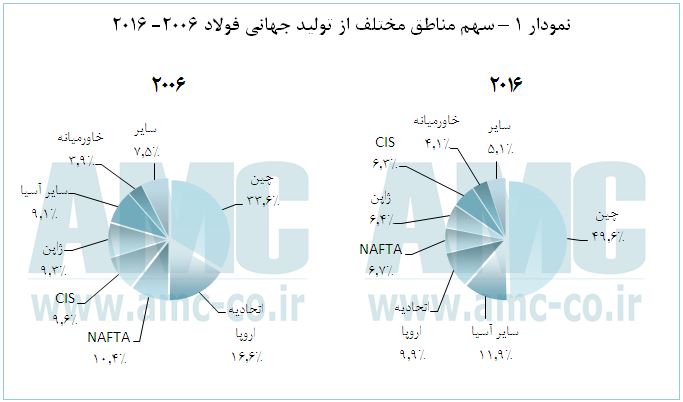

اگرچه اقتصاد کشورهای GCC همچنان بهعنوان منبع اصلی صادرات و درآمدهای مالی به نفت وابسته است، اما سیاستهای مختلفی برای تنوع اقتصادی به دور از محوریت نفت در صنعت تولید فولاد، در این کشورها اجرا میشود؛ برای مثال عمان در منطقه بندری صحار کارخانه گندلهسازی واله (Vale)، کارخانه آهناسفنجی (جیندال شدید) و یک کارخانه نورد راهاندازی کرده است تا زنجیره تولید مواد اولیه و محصولات فولادی را برای مصرف داخلی خود و تأمین بخشی از نیازهای منطقه حاشیه خلیج فارس کامل کند. عمان در این بندر سرمایه خارجی قابل توجهی جذب کرده است. در کشور عربستان نیز بزرگترین طرح توسعه را کارخانه «الحدید» با افزایش تولید از 6 میلیون تن فعلی به 10 میلیون تن تا سال 2020 در دست اقدام دارد. شرکت قطر استیل در کنار فولادسازانی مانند کاردمیر و ایزدمیر ترکیه، فولاد مبارکه ایران، الحدید عربستان سعودی و امارات استیل، از بزرگترین واحدهای فولادساز منطقه به شمار میآید. شرکت قطر استیل نیز تنها تولیدکننده فولاد خام قطر است که از سال 1974 میلادی (1353 شمسی) بهعنوان اولین کارخانه فولاد یکپارچه در خلیج فارس شکل گرفت، تولیدات گروه کارخانجات قطر استیل، گستره وسیعی از سنگآهن و فولادخام تا محصولات فولادی ساختمانی را در بر میگیرد. این شرکت تحت حمایت بیقید و شرط دولت قطر قرار دارد. شرکت قطر استیل علاوه بر واحدهای واقع در خاک این کشور، سهام چند کارخانه محصولات فولادی در کشور بحرین، عربستان و امارات متحده عربی را نیز در اختیار دارد. ترکیه نیز در حال حاضر یکی از 10 کشور اول تولیدکننده فولاد در جهان محسوب میشود. در نمودار 1 سهم مناطق مختلف دنیا از تولید فولادخام در سالهای 2006 و 2016 نشان داده شده است.

همانطور که در نمودار شماره 1 دیده میشود، چین طی این سالها بزرگترین تولیدکننده فولاد بوده و سهم خود را از حدود 34 درصد در سال 2006 به حدود 50 درصد در سال 2016 افزایش داده است. میزان تولید چین در سال 2016 بیش از 808 میلیون تن بود. کشورهای عضو اتحادیه اروپا، طی 10 سال اخیر بهدلیل ملاحظههای زیستمحیطی از تولید خود کاستهاند؛ تولید اتحادیه اروپا از حدود 173 میلیون تن در سال 2006 به 162 میلیون تن در سال 2016 رسید. تولید کشورهای مستقل مشترکالمنافع (CIS) نیز کاهش داشته است و از 108 میلیون تن در سال 2006 به 102 میلیون تن در سال 2016 رسید. گفتنی است سهم تولید این کشورها از 10 درصد در سال 2006 به 6 درصد در سال 2016 کاهش یافت. در مقابل سهم خاورمیانه (با احتساب کشور ترکیه) از تولید جهانی حدود 3.9 درصد در سال 2006 بود که در سال 2016 به 4.1 درصد در سال 2016 افزایش یافت. این افزایش تولید بیشتر مرهون افزایش تولید ایران بوده است. البته رشد تولید سایر کشورهای عربی نیز در آن بیتأثیر نبوده است.