شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

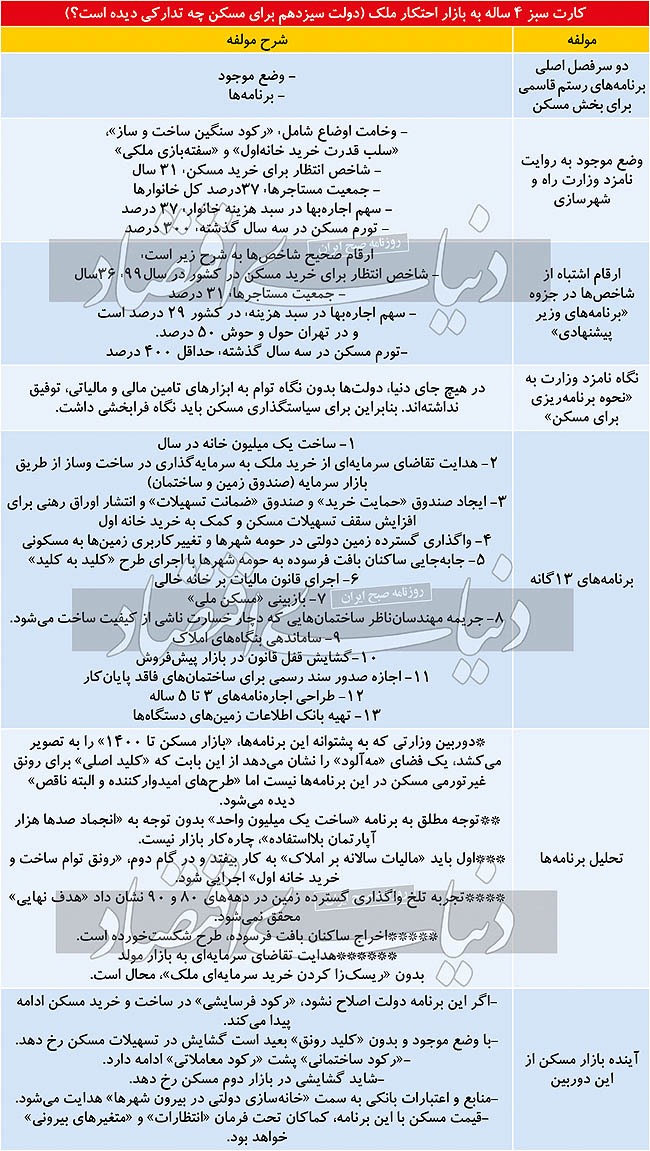

به گزارش میمتالز، برنامه وزیر پیشنهادی راه و شهرسازی در بخش مسکن که منطبق با برنامه دولت در این حوزه تدوین شده است، اگرچه با تاخیر، اما سرانجام روز گذشته منتشر شد. فهرست ۱۳ برنامه کلیدی دولت سیزدهم برای بازار املاک حاوی عناوینی است که برخی امیدوارکننده و برخی ناامیدکننده است. به گزارش «دنیای اقتصاد»، رئیسجمهوری با حضور در مجلس شورای اسلامی هنگام معرفی رستم قاسمی، وزیر پیشنهادی راه و شهرسازی چند عبارت کلیدی را عنوان میکند که نشاندهنده نگاه دولت به تکالیف این وزارتخانه در بخش مسکن است. وی از رستم قاسمی به عنوان یکی از پیمانکاران بزرگ دولت در حوزه راه و شهرسازی نام میبرد و ضمن اینکه اشاره میکند موضوع مهم دولت در بخش مسکن، ساخت سالانه یک میلیون واحد مسکونی است، تاکید میکند برای او مهم است فردی که توانایی عملی کردن این وعده را داشته باشد، در جایگاه وزارتی قرار گیرد. این عبارتها نشان میدهد برنامه وزیر پیشنهادی راه و شهرسازی بر اساس برنامه دولت آینده در بخش مسکن تدوین شده و این برنامه مورد تایید سیدابراهیم رئیسی، رئیسجمهور منتخب است. انتشار برنامه وزارت راه و شهرسازی در دولت سیزدهم اگرچه با تاخیر صورت گرفته است، اما به هر حال این فرصت را در اختیار نخبگان و کارشناسان قرار میدهد که آن را مورد نقد قرار داده و نقاط ضعف و اشکالات آن را برای رفع گوشزد و راههایی برای تقویت نقاط قوت آن عنوان کنند.

جنبه برجسته و نکته مثبت و امیدوارکننده مهم برنامه دولت در بخش مسکن این است که به دنبال ساماندهی بازار مسکن از مسیر مقابله با محتکران است، اما به نظر میرسد دولت سیزدهم نیز همچون دولت دوازدهم، برای تحقق این هدف در تله مالیاتی افتاده است. بنای دولت این است که تقاضای سفتهبازی در بازار مسکن را مهار و از احتکار واحدهای مسکونی در استطاعت تقاضای خرید جلوگیری کند. در طول رقابتهای انتخاباتی نیز رئیسی و مشاورانش بارها به این موضوع اشاره کردند که قصد دارند با مالیاتهای موثر و کارآمد، دست سفتهبازان را از بازار مسکن کوتاه کنند. اما جزوه مکتوب حاوی برنامههای وزارت راه و شهرسازی نشان داد مقصود آنها از مالیاتهای موثر، همان مالیاتی است که دولت قبل اخذ آن را به جریان انداخت و با وجود اینکه دست کم دو سال روی آن متمرکز شد، اما هنوز نتیجه نداده است. در واقع دولت سیزدهم نیز قصد دارد با اخذ مالیات از خانههای خالی از تقاضای سفتهبازی و احتکار ملکی بکاهد، در حالی که اخذ این نوع مالیات پیچیدگیهای اجرایی زیادی دارد و به همین دلیل به عنوان مالیات دستچندم در جهان استفاده میشود.

«دنیای اقتصاد» پیشتر در گزارشهایی به دولت دوازدهم نیز هشدار داده بود اخذ مالیات از خانههای خالی آنهم با توجه به انواع تبصرههایی که در قانون برای معافیت مالیاتی پیشبینی شده و نیز با توجه به پیشنیاز وجود بانک اطلاعاتی قوی و کامل از خانههای موجود در کشور، گزینه مناسب و موثری که بتواند در کوتاهمدت اثر ضد احتکاری خود را نشان دهد نیست و این پیشنهاد کارشناسی مطرح شد که دولت به جای اخذ مالیات از خانههای خالی، طرح مالیات سالانه املاک را که بر اساس تجربه جهانی، مالیات دست اول در بازار مسکن به شمار میآید در دستور کار قرار دهد و از همه خانهها صرفنظر از خالی یا در تصرف بودن آنها سالانه مالیاتی معادل ۵/ ۰ تا یک درصد از ارزش روز ملک را اخذ کند. استفاده از این ابزار مالیاتی هزینههای ملاکی را بالا میبرد و از رغبت برای سفتهبازی و احتکار در بازار مسکن میکاهد. به این ترتیب این سوال مطرح میشود که آیا محتکران با این برنامه ناقص مالیاتی که دولت سیزدهم مانند دولت قبل در پیش گرفته، برای فعالیت در چهار سال پیش رو کارت سبز گرفتهاند؟

در عین حال این امید وجود دارد که نقدهای کارشناسی سبب اصلاح و تکمیل فصل مالیاتی برنامه حوزه مسکن دولت شود و با توجه به اینکه رئیسجمهور منتخب بارها بر استفاده از ابزار مالیاتی موثر در بخش مسکن تاکید کرده بود، برنامه اخذ مالیات سالانه از مسکن تا پایان سال توسط دولت مطرح و تصویب و اجرای آن دنبال شود؛ در غیر این صورت مالیات بر خانههای خالی مثل یک تله مالیاتی برای دولت عمل خواهد کرد، به نحوی که وقت و انرژی دولت به جای اینکه صرف فراهم کردن مقدمات استفاده از ابزار کارآمد مالیاتی شود، صرف تهیه بانک اطلاعاتی املاک، شناسایی خانههای خالی و شمول احتمالی در زمره موارد پرتعداد استثنا که از معافیت مالیاتی برخوردار هستند، راستیآزمایی خوداظهاریها و نظایر آن میشود و عملا وقتگذاری برای اخذ مالیات فیک و دستچندم خانههای خالی، به منزله کارت سبزی است که محتکران از دولت دریافت میکنند.

در برنامه دولت سیزدهم از دوربین وزارتی میتوان برآیندی از آنچه طی چهار سال پیش رو تا ۱۴۰۴ در بخش مسکن رخ میدهد را دریافت. ۱۳ برنامه اصلی دولت در بخش مسکن حاوی نکات امیدوارکننده و نگرانکننده است، اما اشکال اساسی آن همین افتادن در تله مالیاتی است که دولت قبل نیز به آن گرفتار شد. به گزارش «دنیای اقتصاد»، مقدمه این برنامه وخامت بازار مسکن را در سه بعد توضیح میدهد. بعد اول مربوط به وضعیت تقاضا است که دولت به درستی تشخیص داده وام مسکن فاقد قدرت خرید کافی برای ورود متقاضیان اصلی مسکن یعنی خانه اولیها به بازار است و باید مسکن ارزان برای این قشر تامین شود. بعد دوم موضوع سوداگری و سفتهبازی مسکن را به عنوان یک مساله مهم در بازار مطرح میکند و در بعد سوم موضوع وخامت سمت عرضه تشریح شده است؛ به این ترتیب که برابر قانون باید سالانه یک میلیون واحد مسکونی در کشور ساخته شود، اما در سالهای اخیر کمتر از نصف این مقدار محقق شده است. این جزوه برنامه در تشریح وضع موجود وضعیت یکسری شاخصهای کلیدی مسکن را نیز بیان میکند که البته اعدادی که در توصیف وضعیت برخی از این شاخصها عنوان شده، اشتباه است. یکی از این شاخصها میزان فاصله خانهاولیها با کلید خانه یا همان شاخص انتظار برای خرید مسکن است. فرض این شاخص اختصاص یکسوم درآمد به بحث خرید مسکن است که مقدار آن بر اساس گزارشهای رسمی در سال گذشته ۳۶ سال در کشور بوده است؛ به این معنا که در صورت پسانداز یکسوم درآمد با فرض برابر بودن میزان رشد قیمت مسکن با رشد درآمد سالانه خانوار، ۳۶ سال طول میکشد تا فرد قدرت خرید یک واحد مسکونی را در کشور پیدا کند. البته در این جزوه مقدار مذکور ۳۱ سال عنوان شده که با آخرین مقدار رسمی تفاوت دارد. شاخص دوم مربوط به میزان اجارهنشینی در کشور است که در گزارش ۳۷ درصد عنوان شده در حالی که طبق آمار رسمی این مقدار ۳۱ درصد است. همچنین سهم هزینه اجاره از کل هزینههای سبد خانوار در کشور در این جزوه ۳۷ درصد اعلام شده در حالی که این مقدار در کشور حدود ۳۰ و در تهران نزدیک ۵۰ درصد است. نرخ مالکیت نیز در گزارش مذکور ۵۴ درصد اعلام شده در حالی که ۶۱ درصد از خانوارهای کشور در واحدهای ملکی سکونت دارند.

مهمترین شاخصی که وخامت اوضاع مسکن را با ذکر عدد و رقم و به صورت کمی نشان میدهد نیز تورم مسکن است که در مقدمه گزارش و در توصیف وضع موجود عنوان شده است. در این گزارش تورم مسکن در چهار سال حدود ۳۰۰ درصد عنوان شده یا به عبارت دیگر، اظهار شده که میانگین قیمت هر مترمربع آپارتمان مسکونی در طول چهار سال اخیر چهار برابر شده است. این در حالی است که قیمت مسکن در دوره مذکور حداقل پنج برابر شده و معادل ۴۰۰ درصد رشد کرده است.

اما صرفنظر از اعداد و ارقام غیردقیق که در توصیف وضع موجود بخش مسکن در این جزوه عنوان شده است، همین که شاخصها مورد مطالعه قرار گرفته نشان میدهد نامزد وزارت راه و شهرسازی به این نکته پی برده که بازار مسکن به کلی از کار افتاده و کارکرد پاسخگویی به نیاز مصرفی را از دست داده است؛ طوری که اکنون به یک بازار مناسب برای فعالیت صرف سفتهبازی و سوداگری تبدیل شده است. در فصل بعدی این جزوه ۱۳ برنامه کلیدی تشریح شده که بر اساس آن چشمانداز بازار مسکن تا ۱۴۰۴ از دوربین دولتی یا به عبارت دقیقتر دوربین وزارتی قابل تفسیر است. البته این برنامهها وضعیت بازار مسکن تا ۱۴۰۴ را به دلیل مغایرت در مفاد برخی راهبردها و سیاستهای قید شده در آن، قدری مهآلود منعکس میکند؛ از این بابت که نوع نگاه گزینه وزارت به بازار مسکن و راهحل کلی رفع مشکل درست عنوان شده و این امیدوارکننده است؛ اما وقتی سیاستهای پیشنهادی جزئیتر بررسی میشود، بعضا حاوی برنامههای انحرافی و غیرموثر است. در بخشی از این برنامه به صراحت قید شده که در هیچجای دنیا حکمرانی مسکن و شهرسازی بدون نگاه توام به ابزارهای مالی و مالیاتی توفیق پیدا نکرده و باید به بخش مسکن نگاه فرابخشی داشت. این نگاه به بخش مسکن امیدوارکننده است، اما انتظار میرفت چنین نگاهی به سیاستگذاری همهجانبه با درنظرگرفتن تحریک هر دو سمت عرضه و تقاضای مسکن منجر شود که ظاهرا این طور نشده است. اگر یک نگاه همهجانبه به بخش مسکن صورت میگرفت که در کنار مشکل رکود عرضه، جهش قیمت مسکن نیز به درستی دیده میشد، قاعدتا اقدام کلیدی و مهم دولت در بخش مسکن از سوی رئیسجمهوری ساخت سالانه یک میلیون واحد مسکونی اعلام نمیشد؛ بلکه به جای آن دولت در چندگام با ابزارهای سیاستگذاری که در اختیار دارد، قفل بازار مسکن را میگشود؛ به این ترتیب که در گام اول غلبه بر بازار احتکار آپارتمان با وضع مالیات سالانه املاک را به فوریت در دستور کار قرار میداد و در گام دوم رونقبخشی توام به عرضه و تقاضا از طریق حمایت تسهیلاتی و اعتباری از ساخت مسکن با قابلیت انتقال وام به خانه اولیهایی که قصد خرید خانه دارند را در برنامه عملیاتی وزارت راه و شهرسازی میگنجاند؛ بنابراین تضاد بین نگاه و سیاست حاکم بر برنامه وزارت راه و شهرسازی سوالبرانگیز است و از این بابت چشماندازی که از دوربین وزارتی مشاهده میشود، مهآلود است.

نخستین برنامه دولت در بخش مسکن که به اذعان رئیسجمهوری از مهمترین برنامههای این بخش است، ساخت سالانه یک میلیون واحد مسکونی در کشور طی چهار سال پیش رو است. تصور دولت این است که با خانهسازی گسترده دولتی میتواند حرکت فاز بازار مسکن از رکود تورمی به رونق را سرعت بخشد در حالی که این حرکت یک ماشین دو موتوره نیاز دارد که یکی از موتورهای آن مربوط به بحث عرضه و دیگری مربوط به بحث تقاضا است؛ بنابراین افزایش عرضه در حالی به افزایش تقاضا منجر میشود که قدرت خرید سمت عرضه نیز از طریق تسهیلات تقویت شود. مقدار این تقویت نیز باید موثر باشد کمااینکه در کشورهای پیشرفته بین ۷۰ تا ۸۰ درصد از ارزش ملک از طریق تسهیلات بانکی تامین میشود.

برنامه دوم دولت که در زمره برنامههای امیدوارکننده قابل دستهبندی است، هدایت تقاضای سرمایهای از خرید ملک به سرمایهگذاری در ساخت وساز از طریق بازار سرمایه و با استفاده از ابزارهایی همچون صندوق زمین و ساختمان است. به این ترتیب مسیر سرمایهگذاری در بازار مسکن از مسیر درست که منجر به سفتهبازی نشود، فراهم خواهد شد. اما واقعیت این است که تجربه ناموفقی از سال ۹۳ تاکنون در زمینه راهاندازی صندوقهای زمین و ساختمان وجود دارد که دولت نباید آن را از نظر دور بدارد. طی این سالها تعداد صندوقهای زمین و ساختمان تشکیلشده انگشتشمار بوده و همه صندوقهای زمین و ساختمان نیز توسط نهادهای وابسته به دولت تشکیل شدهاند. برای اینکه سرمایهگذاران مسکن به شکل خودکار از خریدهای سرمایهای ملک و احتکار آنها برای عرضه در بازار در زمان جهش قیمت به سمت خرید یونیتهای سرمایهگذاری در صندوقهای زمین و ساختمان حرکت کنند، باید برای سفتهبازی در بازار مسکن هزینه و ریسک ایجاد شود. در حال حاضر نه تنها خرید و فروش مکرر ملک و سفتهبازی در این بازار هیچ ریسکی ندارد، بلکه عایدی قابل توجهی دارد و، چون خریداران سرمایهای مسکن مجبور به پرداخت مالیات سالانه املاک یا مالیات بر معاملات مکرر خود نیستند، بنابراین بدون هیچ مشکلی میتوانند از این بازار سودهای قابل توجهی کسب کنند و دلیلی برای اینکه سرمایه خود را روانه صندوقهای زمین و ساختمان کنند، نمیبینند. سومین برنامه شاخص دولت در بخش مسکن ایجاد صندوقهای «حمایت خرید» و «ضمانت تسهیلات» و نیز انتشار اوراق رهن ثانویه برای افزایش سقف تسهیلات مسکن و کمک به خرید خانه اول است. منظور از صندوق حمایت از خرید، صندوقی مشابه صندوق پسانداز مسکن یکم است که برای اعطای وام ارزانقیمت به خانهاولیها تدارک دیده شد و منظور از صندوق ضمانت تسهیلات نیز، ایجاد ابزاری است که پشتیبان صندوق وام مسکن باشد و به وسیله آن بازپرداخت تسهیلات وامگیرندگان نزد بانکها تضمین شود تا مشکل بانکپذیر نبودن برخی اقشار بدون مسکن به این ترتیب حل شود. علاوه بر اینها، انتشار اوراق رهن ثانویه به عنوان یک ابزار برای تامین مالی برای پرداخت تسهیلات در برنامه وزارت راه و شهرسازی قید شده که اگر بدون فوت وقت اجرا شود، منابع خوبی برای پرداخت وام مسکن در اختیار شبکه بانکی قرار خواهد گرفت. در حال حاضر بیش از ۵۰ هزار میلیارد تومان وام مسکن در شبکه بانکی پرداخت شده که در یک دهه آتی منابع آن به تدریج بازپرداخت خواهد شد. اگر با فروش اوراق رهن ثانویه این مطالبات بانکی، در لحظه نقد شود، قدرت وامدهی در بخش مسکن دوبرابر میشود.

برنامه چهارم دولت واگذاری گسترده زمین دولتی در حومه شهرها و تغییر کاربری زمینهای حومه به مسکونی برای خانهسازی است؛ برنامهای که با توجه به تجربیات ناموفق قبلی نگرانکننده است. از نیمه دهه ۸۰ تاکنون هدفی که دولتها از خانهسازی در حومه داشتهاند محقق نشده است. آنها با اجرای پروژههای خانهسازی در حومه قصد داشتند بخشی از نیاز مصرفی مسکن را پاسخ دهند تا قیمت مسکن کنترل شود، اما نه تورم ملکی در حد انتظار دولت کنترل شد و نه خانهسازی در این زمینها کار سادهای بود؛ چراکه زمینهای عمومی اغلب فاقد زیرساخت هستند و تامین زیرساختهای خدماتی در این اراضی در مجموع هزینه تمامشده ساخت را افزایش میدهد. پنجمین برنامه دولت که جزو برنامههای نگرانکننده است، جابهجایی ساکنان بافت فرسوده به حومه شهرها با اجرای طرح «کلید به کلید» است. طرح کلید به کلید در دهه ۷۰ با هدف احیای بافتهای فرسوده اجرا و به شکست منجر شد چراکه بافت جمعیتی داخل شهرها را نمیتوان با ضرب و زور از خانه و کاشانه به حومه هدایت کرد. به نظر میرسد دولت به جای طرحهای منسوخ و شکستخورده قبلی باید نظام تشویقی مطلوبی برای سرمایهگذاری ملکی در بافت فرسوده ایجاد کند.

اجرای قانون مالیات بر خانه خالی نیز برنامه انحرافی دولت در بخش استفاده از ابزارهای مالیاتی است که به اشکالات آن به تفصیل پرداخته شد. تنها جایگزین کردن مالیات سالانه املاک است که میتواند در کوتاهترین زمان، ریسک قابل قبولی برای سوداگری در بازار مسکن ایجاد و دست سفتهبازان را تا حدی کوتاه کند.

برنامه هفتم «بازبینی مسکن ملی» است که صورت آن امیدوارکننده است. در این برنامه دولت اعلام کرده قصد دارد در این طرح به شکلی بازنگری کند که خانههای مسکن ملی به تقاضای اصلی مسکن برسد. جریمه مهندسان ناظر ساختمانهایی که دچار خسارت ناشی از کیفیت ساخت میشود نیز از نقاط قوت برنامه دولت محسوب میشود. به این ترتیب اگر ساختمانی به دلیل اشکال در کیفیت ساخت دچار خسارت شود، مهندس ناظر به عنوان جریمه باید این خسارت را پرداخت کند.

ساماندهی بنگاههای املاک برنامه بعدی دولت در بخش مسکن است که باید دید وزارت راه و شهرسازی به چه شکلی به آن ورود خواهد کرد. برنامه امیدوارکننده دیگر دولت گشایش قفل قانون پیشفروش مسکن است که اگر عملیاتی شود، تسهیل پیشخرید ملک و ایجاد بازار دوم خرید مسکن میتواند به بخشی از نیازهای تقاضای مصرفی ملک پاسخ دهد. یکی از برنامههای امیدوارکننده دیگر در این بازار مربوط به اجازه صدور سند رسمی برای ساختمانهای فاقد پایان کار است. بر اساس این برنامه، اجازه فروش رسمی آپارتمانهای فاقد پایان کار با استفاده از اهرم بیمه صادر میشود. در دورههایی که قیمت مسکن جهش میکند و معاملات افزایش مییابد، سازندهها بعضا بدون اخذ پایان کار اقدام به فروش واحدهای تکمیل شده میکنند و بعضا آپارتمانهای بدون سند را واگذار میکنند. به این ترتیب گاهی کش و قوس برای اخذ سند سالها به طول میانجامد و دود آن به چشم خریدار میرود. اما با استفاده از اهرم بیمه، قرار است سند رسمی برای این واحدها تکمیل شود، اما در سند قید خواهد شد که فروش در نوبت بعدی موکول به تعیین تکلیف اموری نظیر اخذ گواهی پایان کار است. سازنده نیز فرصت دارد زمان کافی به این امر اختصاص دهد و، چون شرکتهای بیمه این فرآیند را تضمین میکنند، جای نگرانی برای خریدار وجود ندارد. طراحی اجارهنامههای ۳ تا ۵ ساله نیز از برنامههای امیدوارکننده در بخش مسکن به شمار میآید که با الگو گرفتن از تجربه جهانی در جزوه برنامههای وزارت راه و شهرسازی گنجانده شده است. در برخی از کشورها حداقل اعتبار اجارهنامهها سه سال عنوان شده که البته مکانیزمهای تشویقی و تسهیلی برای مالک نیز در آنها دیده شده است. به عنوان مثال ضریب افزایش اجارهبها معادل نرخ تورم در این اجارهنامهها گنجانده میشود. در نهایت موضوع تهیه بانک اطلاعات زمینهای دستگاههای دولتی نیز به عنوان برنامه سیزدهم در این جزوه آمده است. وجود این بانک اطلاعاتی گام خوبی برای جلوگیری از ملاکی دستگاههای دولتی به شمار میآید. به گزارش «دنیای اقتصاد»، جملات کلیدی رئیسی برای معرفی رستم قاسمی و چینش برنامههای نامزد پیشنهادی وی برای تصدی وزارت راه و شهرسازی نشان میدهد ظاهرا تفاوتی بین «سازنده» و «سیاستگذار» از نگاه دولت جدید وجود ندارد؛ در واقع سازنده خوب الزاما نمیتواند یک سیاستگذار خوب باشد و کار اصلی دولت سیاستگذاری است. وجود برخی تناقضها در طرح مساله و ارائه راهحلهای انحرافی نیز سبب مهآلود شدن تصویر از آتیه مسکن تا ۱۴۰۴ شده است. با این همه میتوان بر اساس این برنامه چنین جمعبندی کرد که مسیر فرسایشی رکود در معاملات و ساخت وساز دستکم تا پایان سال ادامه پیدا میکند؛ فرسایشی از این بابت که باید دوره تخلیه حباب مسکن و بازگشت سطح قیمت مسکن به سطح متعارف برای بازیابی توان خرید سپری شود که این فرآیند دستکم تا پایان سال و شاید سال آینده ادامه پیدا میکند. افزون بر این به نظر میرسد منابع بانکی به سمت خانهسازیهای دولتی سوق پیدا خواهد کرد. وام ساخت و خرید مسکن نیز بسیار بعید است که تا سقف موثر افزایش پیدا کند. همچنین بعید است ساخت وسازرونق پیدا کند؛ چراکه دستکم امسال پشت بنبست رکود معاملاتی باقی خواهد ماند. البته در بحث پیشفروش احتمالا گشایشهایی رخ خواهد داد که جای امیدواری دارد. اما قیمت مسکن ارتباط زیادی با برنامههای دولت در بخش مسکن ندارد، مگر اینکه اخذ مالیات موثر و دست اول مسکن یعنی مالیات سالانه املاک به عنوان سپر سوداگری در این بازار در دستور کار قرار گیرد. در غیر این صورت قیمت مسکن را همچنان انتظارات تحت تاثیر متغیرهای بیرونی بازار مسکن تعیین میکند. مقصود از متغیرهای بیرونی، مواردی مثل سرنوشت برجام، نوسانات بازار ارز و روند رشد نقدینگی است.

منبع: دنیای اقتصاد