شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، نازنین خالقی معاون مدیریت دارایی گروه مالی بانک ملی گفت: در گذشته با چند متغیر ساده آینده بازارسرمایه برای چند ماه به راحتی قابل پیش بینی بود، ولی این روزها با گره خوردن اقتصاد جهانی کشورهای مختلف و عوامل غیر قابل پیش بینی مثل بیماری کرونا، به دلیل افزایش تعداد متغیرها دیگر به راحتی قبل نمیتوان از آینده بازارها سخن گفت؛ به خصوص اگر موضوع بازارسرمایه کشور باشد.

وی افزود: حجم بالا و بیانتهای تغییرات در قوانین داخلی و ابهامات روند تعاملات سیاستهای خارجی و مذاکرات، آنقدر متغیر به معادلات بازار اضافه کرده که گاهی برای حل آن درگیر Loop میشویم.

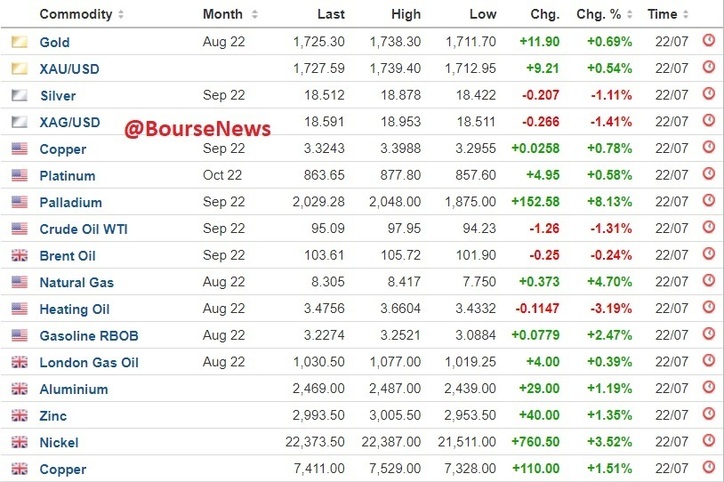

خالقی بیان کرد: تداوم شیوع مجدد کرونا در چین و سایر کشورها که منجر به کاهش تقاضای چین شده در کنار افزایش نرخ بهره درآمریکا و تقویت دلار، کاهش قیمتهای کامودیتیها را رقم زده است. بر اساس این دادهها به نظر میرسد احتمال وقوع رکود در اقتصادهای بزرگ جهانی از قبیل آمریکا به دنبال سیاستهای شدید انقباضی در کنار کاهش قیمت نفت در روزهای اخیر، انتظار اصلاح قیمتهای جهانی را افزایش میدهد.

به گفته وی؛ همچنین تعمیرات نورد استریم ۱ که احتمال کاهش صادرات روسیه به اروپا را افزایش میدهد به نگرانی افزایش نرخ شدید نفت و گاز در نیمه دوم سال دامن میزند و همگی عواملی هستند که در تعیین آینده قیمتهای جهانی و به تبع آن ارزش بازار صنایع داخلی که بیش از ۳۰ درصد بازار سرمایه را به خود اختصاص میدهند، نقش چشمگیری دارند.

به گفته این فعال بازارسرمایه؛ در سیاست خارجی کشور نیز ابهامات همچنان به چشم میخورد و در این زمینه نکته مورد توجه احتمال رشد قیمت ارز در ماههای آتی است؛ چراکه با فرضیه احیای مذاکرات، بهدلیل تقاضای بالا برای ارز در بهترین حالت کف قیمتی دلار در نرخهای کنونی است که با این ثبات، نرخ نیما نیز ناچار به افزایش خواهد بود تا شرکتهای صادرات محور بتوانند با ارزآوری بیشتر کمک شایانی به دولت در تنظیم تراز تجاری داشته باشند.

وی افزود: ترازی که با فروش بیش از میلیون بشکه نفت در قیمتهای کنونی با دلار کنونی، میتواند پایان مثبتی در سال ۱۴۰۱ داشته باشد. از سوی دیگر احتمال بالای افزایش و آزادسازی واردات برخی کالاها خود تقاضای بالقوهای برای ارز پدید میآورد.

معاون مدیریت دارایی گروه مالی بانک ملی تصریح کرد: در حالت عدم توافق در مذاکرات نیز که شرایط اقتصادی با تورم کنونی و نقدینگی در حال رشد که به بیش از ۴.۸ میلیون میلیارد تومان رسیده است در کنار بدهی تسویه اوراق دولتی بیش از ۱۲۲ هزار میلیارد تومانی سال جاری دولت، لاجرم به افزایش نرخ ارز منجر خواهد شد، اما اگرچنین نشود، در کنار گمانه زنی افزایش نرخ بهره بانکی احتمال انتشار اوراق بالاتر میرود که این خود نیازمند افزایش سقف صندوقهای درآمد ثابت به عنوان خریداران این اوراق (به دلیل تراز منفی بالای برخی بانکها و قرمز شدن بلندمدت حساب هایشان نزد بانک مرکزی، در سال جاری امکان خرید این اوراق توسط بانکها مثل قبل وجود ندارد) شاهد رونق بازارسرمایه و هدایت نقدینگی به این بازار خواهیم بود.

وی عنوان کرد: بازاری که در سال جاری برخلاف دو سال گذشته با تقسیم سود بالای شرکتهای بزرگ مواجه بوده و نسبت P/E آن کاهش یافته و تنها راه حل پیش روی صندوقهای بازنشستگی (از طریق تقسیم بالای سود در مجامع شرکتهای سرمایه پذیرشان) برای تامین نقدینگی مورد نیاز و حل بحران کنونی صندوقهای بازنشستگی است. به این متغیرها، تغییرات هفتگی قوانین دولتی را هم اضافه کنیم تا به خوبی پیچیدگی معادله پیش بینی بازارسرمایه نمایان شود.

این کارشناس بازارسرمایه اظهار کرد: ماحصل تمامی این گفته و بسیاری ناگفتههای دیگر این است که با این حجم از نقدینگی و رکود بازارهای موازی، تنها تهدید بازارسرمایه برای رشد در ماههای آتی، کاهش چشمگیر قیمت کامودیتیها است که در صورت تصمیم درست دولتمردان با افزایش نرخ نیما و نزدیک شدن آن به دلار آزاد (که با رویکرد جدید آزادسازی نرخ دارو محتمل است)، این ریسک کاهش مییابد. در مورد سهام شاخص هم وزن به دلیل عدم وابستگی به نرخهای کامودیتیها میشود سهام ارزندهای در این ماهها باتوجه به انتشار قریب الوقوع صورتهای مالی سه ماهه و بعضا ۶ ماهه برای سرمایهگذاری انتخاب کرد.

خالقی بیان کرد: تجربه نشان داده در عمده مواردی که بازارسرمایه با رشد مواجه بوده، ابتدا سهام صنایع کوچکتر پیشران رشد بودهاند و این تجربه به راحتی قابل تکرار است.