شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، بورس بازان در حالی چهارمینماه سالجاری را پشتسر گذاشتند که برآیند معاملاتی تیرماه از بازگشت به عقب نماگرهای اصلی بورس اوراقبهادار تهران حکایت داشت. ماهی که در آن ابرکانال ۵/ ۱میلیون واحد واگذار شد و سهامداران خرد نیز برای دوازدهمینماه متوالی به خروج سرمایههای خود از گردونه معاملات سهام ادامه دادند. به روایت آمار دماسنج اصلی تالار شیشهای سعادت آباد در یکماه گذشته ۴/ ۴درصد افت را تجربه کرد که بیشترین افت در مقیاس ماهانه از آذر ۱۴۰۰ تاکنون را حکایت میکرد، ضمن آنکه دومین افت متوالی شاخص کل نیز در مقیاس ماهانه و بزرگترین عقب نشینی ماهانه در سالجاری رقم خورد.

عقب نشینی قابلملاحظه سرمایه گذاران از جریان دادوستدها در حالی رقم خورد که سایر بازارهای مالی نیز وضعیت چندان موردقبولی نداشتند و به واسطه فضای انتظاری بهوجود آمده در اقتصاد ایران، با افت قیمت مواجه شدند. در این میان سکه بیشترین افت ماهانه را به میزان ۵۲/ ۴درصد تجربه کرد و پس از آن نوبت به بورس با کاهش ۴/ ۴درصدی میانگین قیمت سهام رسید. دلار، اما ماهی تقریبا آرام را پشتسر گذاشت و ۱۶/ ۰درصد از ارزش خود را از دست داد.

همزمان با ثبت رکوردهای کاهشی در اولین ماه تابستان، میل به خروج نقدینگی نیز به وضوح مشاهده میشود. به باور برخی از کارشناسان طی بیش از ۲۳ماه گذشته (مرداد ۱۳۹۹ تاکنون) به اعتماد سرمایه گذاران خدشه بزرگی واردشده است و دولت جدید هم برخلاف وعدهها که ساماندهی بورس را در اولویت کاری خود عنوان میکرد هیچ گونه حمایتی (در اینجا منظور از حمایت؛ عدممداخله در پروسه قیمت گذاری، عدماعمال سیاستهای خلق الساعه و بدونکارشناسی، ممانعت از ایجاد رانت، تقویت سبد گردان ها حداقل در صندوقهای دارایکم و پالایش و...) را بهعمل نیاورد، از اینرو یکی از مهمترین رکوردهای کاهشی که در تیرماه سال۱۴۰۱ ثبت شد، متوجه رفتار سرمایه گذاران بود. چهارمینماه سال در واقع دوازدهمینماه متوالی برای خروج سرمایه حقیقی از بخش مولد اقتصاد بود. این موضوع هم در جای خود گواهی است بر تنومندشدن درخت بی اعتمادی در بورس تهران که بخش مهمی از شکل گیری آن به واسطه سیاست گذاریهای غلط داخلی شکلگرفته است.

رویدادهای مرتبط با اقتصاد جهانی را میتوان یکی دیگر از عوامل مهم در تشدید موج نزولی تیرماه بازار سهام معرفی کرد. در حالی نرخ تورم ایالاتمتحده آمریکا رکوردهای جدیدی را به ثبت رسانده است (نرخ تورم سالانه این کشور به ۱/ ۹ درصد افزایش یافت) که سایر بازارهای مالی جهان هم تحتتاثیر این مهم قرار گرفته اند، بهطوریکه بانکهای مرکزی در اغلب کشورها به دلیل شکل گیری تورم جهانی اقدامات مشابهی را همانند آمریکا در دستور کار خود قرار داده اند. فدرالرزرو در روزهای پایانی خردادماه به یک باره نرخ بهره را ۷۵/ ۰ درصد افزایش داد، اقدامی جدی که طی دهههای متوالی تا به این اندازه تجربه نشده بود. در اواخرماه گذشته نیز اتحادیه اروپا نرخ بهره را ۵/ ۰درصد افزایش داد و احتمال تشدید سیاستهای انقباضی نیز در اقتصادهای مطرح دنیا وجود دارد. در ماه گذشته بازارهای جهانی اعم از کامودیتیها تحتتاثیر سیاست اخیر فد آمریکا قرار داشتند، بهطوری که اغلب کالاهای اساسی با افت محسوس ارزش خود در جریان معاملات همراه بودند.

نفت و مس را میتوان کالاهایی استراتژیک در دنیا محسوب کرد که هر دو بهعنوان پیشتازان بازارهای کالایی جهانی همانند مقیاسی حساس و نبض قیمتی سایر کامودیتیها درنظر گرفته میشوند که حداقل در ماه گذشته بخش عمدهای از ارزش خود را از دست داده اند. این موضوع بهانهای شد تا بورس ایران نیز که تقریبا ۷۰درصد از نمادهای معاملاتی آن کامودیتی محور هستند با تشدید ریزش قیمتی همراه شده و افت به مراتب بیشتری را نسبت به ماههای گذشته به ثبت برساند.

البته ریزش فقط متوجه صنایع بزرگ و غالبا صادراتمحور بورس تهران نبود، بلکه این موج به سایرین اعم از صنایع ریالی بازار سهام کشور هم سرایت کرد، بهطوری که برآیند معاملاتی شاخص هم وزن که از تمام نمادهای معاملاتی به یک میزان اثر میپذیرد درماه گذشته ۶۵/ ۴ درصد افت کرد. این پارامتر که به باور فعالان بازار سهام متر و معیار مناسب تری نسبت به شاخص کل بورس تهران درنظر گرفته میشود، عملکردی مشابه نماگر اصلی داشت. در سالجاری این دومین ماهی است که شاخص هم وزن هم با افت بازدهی همراه میشود.

فراز و فرود قیمت سهام شرکتها در ماه گذشته تحتتاثیر عوامل داخلی و خارجی بود. هراس از قطعی برق صنایع در فصل گرم سالمستقیما قلب سودآوری صنایع و شرکتها را نشانه گرفت؛ هر چند تا به اینجای کار خطر چندانی در اینخصوص شرکتها را تهدید نکرد، اما احتمال تجربه شرایط مشابه سالگذشته همچنان وجود دارد. این موضوع که در فصل سرما هم در قالب قطع گاز صنایع خودنمایی میکند، دقیقا حاشیه سود شرکتها را تهدید میکند. این چالش بزرگ دقیقا پیشروی سرمایه گذاران است. با توجه به وضعیت تورم افسارگسیخته در سطح جامعه بهجای اینکه سیاست گذار تسهیل کننده ورود سرمایه به صنایع و شرکتها باشد با تدبیر ویژه خود (قطعی برق و گاز صنایع) همانند سد مسیر فعالیت شرکتها را مسدود میکند.

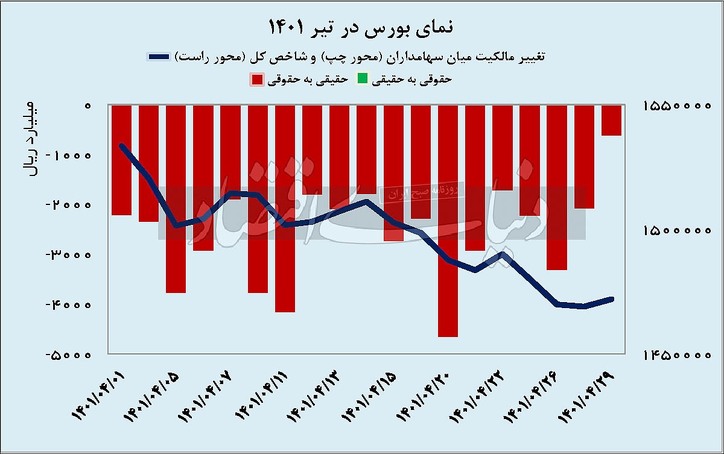

بهطور معمول در چنین شرایطی برخی از سرمایه گذاران عطای بازار سرمایه را به لقایش میبخشند و با ضرر و زیان از گردونه معاملاتی بازار سهام خارج میشوند. در شرایطی که کریپتوکارنسیها نیز با نوسانات منفی و افت ارزش خود مواجه هستند، غالبا بازارهای غیرمولد داخلی انتخاب سرمایه خارجشده از بازار سهام خواهد بود. بررسی وضعیت تغییر مالکیت در ماه سپریشده از جابهجایی ۴هزار و ۹۳۱ میلیارد تومانی حکایت دارد. رقمی که به وضوح نشان میدهد مالکیت این میزان از سهام از سبد سرمایهگذاری حقیقیها به پرتفوی حقوقیهای بازار سهام منتقل شده است.

به باور برخی از کارشناسان بازار سرمایه حقوقیهای بورس در حال چینش پرتفوی متشکل از سهام ریالی و دلاری هستند. هر چند پیشتر به دوازدهمینماه متوالی خروج سرمایه حقیقی از بورس تهران اشاره شد، اما در ۴ماه ابتدایی سال۱۴۰۱ بیشترین جابهجایی سهام از سبد سهامدار خرد به پرتفوی سهامدار نهادی صورت گرفت و در خردادماه گذشته نیز به میزان ۶هزار و ۶۳۲ میلیاردتومان سهام بین این دو بازیگر جابه جا شد.

در صورتیکه یک نگاه مقایسهای بین بازار سرمایه با سایر بازارهای مالی داشته باشیم درمییابیم که بورس تهران از ابتدای شروع معاملات سال۱۴۰۱ تاکنون موفق به کسب بازدهی ۴۳/ ۷درصدی شده است. سکه و دلار که ۲رقیب بورس در فضای سرمایهگذاری کشور محسوب میشوند، اما وضعیت به مراتب متفاوت تری را تجربه کرده اند، بهطوری که سکه ۸/ ۲۰درصد و اسکناس آمریکایی حدود ۲۱درصد بازدهی کسب کرده اند. بدین ترتیب بورس با فاصله معناداری رتبه سوم را طی ۴ماه نخست سال به جهت کسب بازدهی به خود اختصاص داده است.

یکی از موضوعات حائزاهمیت درماه گذشته رفت و آمدهای دیپلماتیک و سفر جوزپ بورل نماینده اتحادیه اروپا به تهران بود که امیدواری در حوزه دستیابی به توافق را بین ایران و قدرتهای جهانی افزایش داد. در ادامه با مشخصشدن نتیجه مذاکرات دوحه، معامله گران بازار سهام به استقبال اخبار مثبت احتمالی آتی در گروههایی نظیر خودرو، بانک و حمل و نقل رفتند و تا حدودی این مهم را پیش خور کردند.

دستاورد مذاکرات دوحه، اما برای هر دو طرف تقریبا هیچ بود. بازار سهام نیز به این رویداد واکنش دوچندان منفی از خود نشان داد و با چنددرصد ریزش طی روزهای متوالی همراه شد، درحالیکه به واسطه جنگ میان روسیه و اوکراین، غربیها تحریم روسیه را در دستور کار خود قرار دادند و روسیه نیز متعاقبا صادرات نفت خود را به این کشورها محدود کرد، اکنون مشاهده میشود که دنیا با چالش نفت مواجه است. بهتازگی نیز بایدن رئیسجمهور ایالاتمتحده در راستای تامین منابع انرژی و ایجاد ائتلاف علیه ایران به عربستان سفر کرد که تقریبا برای او و متحدانش دستاوردی بههمراه نداشت و بهخصوص در حوزه ایجاد ائتلاف علیه ایران، با شکست مواجه شد.

این موضوع به تنهایی میتواند وضعیت نامساعد انرژی در بازارهای جهانی را به تصویر بکشد با این حال در صورتیکه ایران به حصول توافق در بعد سیاست خارجه دستیابد و بهعبارتی برنامه جامع اقدام مشترک مجددا احیا شود، ایران میتواند جایگزین روسیه در بازارهای جهانی شود. دیگر رویداد حائزاهمیت در بازارهای مالی به تغییر روند کامودیتیها بازمیگردد، درحالیکه مدتها کالاهای اساسی در بازارهای جهانی در مدار نزول با افت ارزش خود مواجه بودند، اما در روزهای پایانی تیرماه این روند تغییر پیدا کرد، جاییکه کالاییها تا حدودی نسبت به وضعیت پیش رو در حوزه نرخ بهره با آسودگی خیال همراه شدند. هر چند این مهم موجب شد تا ریزش سنگین کامودیتیها در بازارهای جهانی متوقف شود، اما در عین حال نمیتوان مجددا به بازگشت کالاییها به مدار نزول وزن نداد، زیرا همچنان احتمال افزایش نرخ بهره از سوی بانکهای مرکزی دنیا وجود دارد که این مهم در جای خود میتواند در تغییر مسیر کالاییها تاثیر گذار باشد. درماه گذشته نرخ نیما پس از مدتها نوسان وارد کانال ۲۶هزارتومان شد، اما تقریبا همچنان با نرخ ارز در بازار آزاد شکاف حدود ۲۰درصدی را نشان میدهد. در اواسطماه گذشته این فاصله حتی از ۳۰درصد نیز فراتر رفته بود. به گمان صاحبنظران بازار سرمایه در صورتیکه نرخ بهره آمریکا مجددا افزایش محسوسی را تجربه کند و همزمان برجام هم به نتیجهای نرسد، افت قیمت کالاییها در بازارهای جهانی در کنار افزایش نرخ دلار محتمل خواهد بود.

درماه گذشته جلسهای در شورایعالی بورس برگزار شد. وزیر صمت که مدتها مانع عرضه خودرو در بورسکالای ایران بود پس از انتقادها از عملکرد وی در حوزه خودرو که زمینه افزایش رانت برای عدهای را فراهم ساخته بود در یک حرکت رو به جلو موافقت خود را با عرضه خودرو در بخش شفاف اقتصادی اعلام کرد.

مذاکرات ولادیمیر پوتین رئیس جمهور روسیه و رجب طیب اردوغان رئیس جمهور ترکیه با مقامات کشور در تهران با محوریت سوریه نیز در واپسین روز های تیرماه برگزار شد که بازار سرمایه واکنش چندانی به این رویداد از خود نشان نداد.

در ماهی که گذشت سرمایه گذاران در انتظار افزایش دامنهنوسان بودند، درحالیکه سازمان بورس وظیفه بازگشایی دامنهنوسان را به بورسها محول کرده بود، اما اخباری پیرامون زمان و چگونگی آن حداقل از سوی شرکت بورس تهران به بازار مخابره نشد و همچنان سرمایه گذاران با قانون زائد معاملاتی دست و پنجه نرم کردند؛ بنابراین نخستینماه از فصل تابستان در حالی به پایان رسید که سرمایه گذاران ملزم بودند در بازه مثبت و منفی ۶درصد حول منگنه بورس به دادوستدهای خود بپردازند. از طرفی حجم مبنا نیز همانند گذشته بدون تغییر ماند و هیچ گونه چشم اندازی پیرامون تحول احتمالی آن برای آینده از سوی سیاست گذار بورس ترسیم نشد.

به هر حال بازدهی شاخص کل بورس اوراقبهادار تهران از ابتدای سال (ثلث نخست) به رقم ۴۴/ ۷درصدی رسید و شاخص کل هم وزن در این بازه زمانی ۳۴/ ۱۵ درصد بازدهی کسب کرد. خالص خروج پول حقیقی از ابتدای سالنیز به رقم ۱۳هزار و ۴۰۹ میلیاردتومان رسید که این رقم میتواند در صورت تزریق به سایر بازارهای مالی به تشدید انتظارات تورمی در سطح جامعه منجر شود.

افزایش نرخ بهره بینبانکی به رقمی بیش از ۲۱درصد که بهتازگی رویداده در واقع دستورالعملی از سوی بانک مرکزی است که بهتازگی ابلاغ شده است و میتواند به فروکشکردن حجم پول از سطح جامعه کمک شایانی داشته باشد.

هر چند در تعاریف، بخش بانکی مقابل بورس قرار دارد و افزایش نرخ بهره به ضرر سرمایه گذاران بورسی در نظر گرفته میشود، اما در مواقع حساس برای عبور از بحرانهای احتمالی با درنظر گرفتن میزان سطح نقدینگی و خلق پول در کشور این سیاست میتواند راهگشا باشد.

منبع: دنیای اقتصاد