مدیرعامل فولاد مبارکه:

به گزارش می متالز، میانگین ارزش معاملات روزانه در بازار سهام طی بازه یک ماهه صعود 6 درصدی شاخص کل در دیماه و ریزش 15 روزه 5 درصدی آن در نیمه نخست بهمن تغییر محسوسی نداشته است. میانگین ارزش معاملات روزانه در دیماه 476 میلیارد تومان بوده و این میانگین در نیمه نخست بهمن 430 میلیارد تومان است. وقتی نگاهی به میانگین ارزش معاملات روزانه بورس در آذر (361 میلیارد تومان) نگاهی بیندازیم متوجه این موضوع خواهیم شد که یکی از عوامل تقویت شاخص کل در دیماه افزایش 30 درصدی ارزش معاملات روزانه نسبت به آذر بوده که با کاهش 10 درصدی متوسط ارزش معاملات روزانه تا این مقطع از بهمنماه ریزش یاد شده را به همراه داشتهاست.

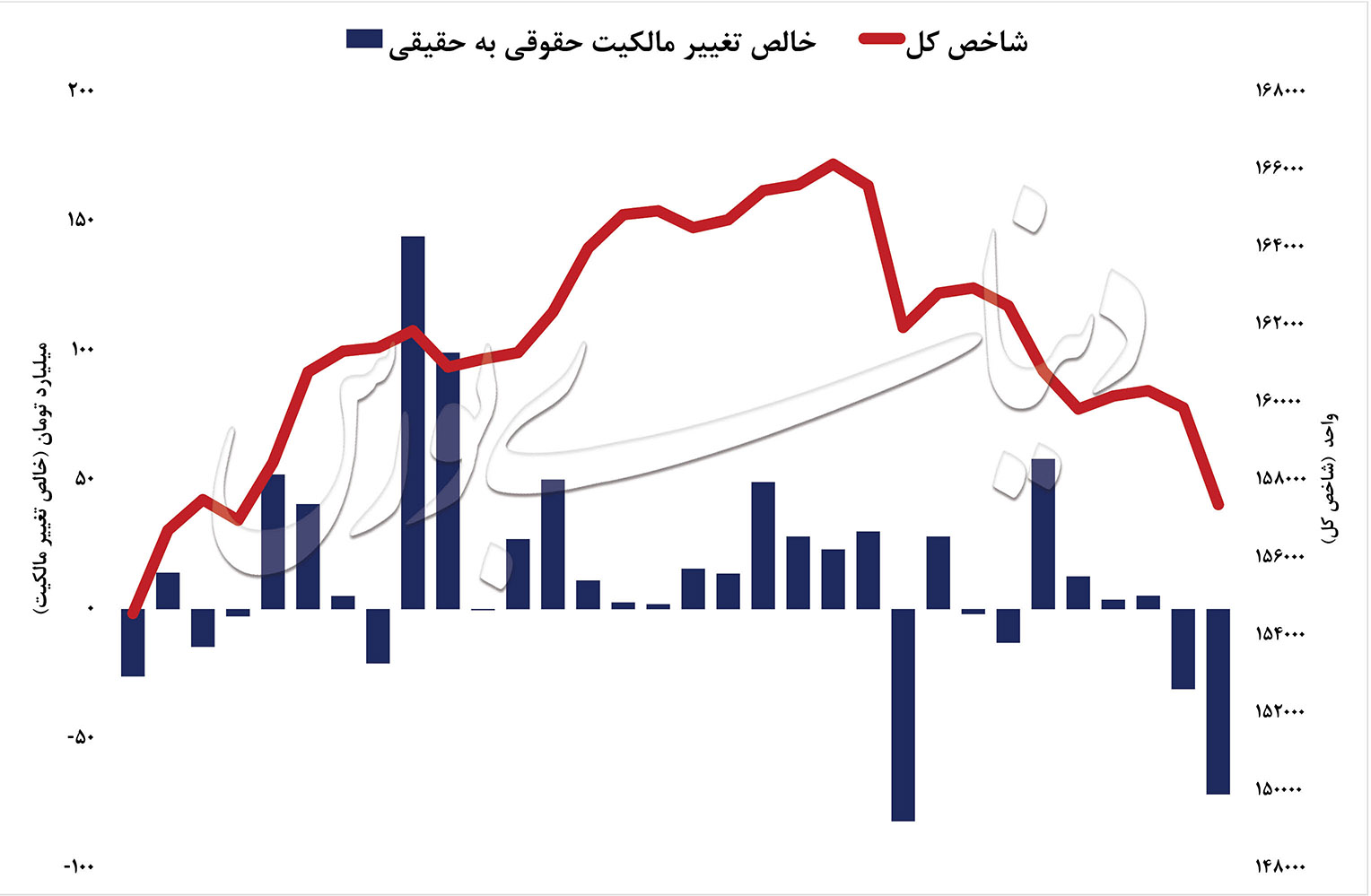

خالص خرید 541 میلیارد تومانی اشخاص حقیقی منجر به رشد 9500 واحدی (6 درصد) شاخص شده در حالیکه این رشد با خالص خروج 92 میلیارد تومانی افراد حقیقی آن هم در مدت زمانی کمتر از 15 روز جبران شدهاست. اما چرا چنین اتفاقی افتادهاست.

خالص خرید سرمایهگذاران حقیقی در دیماه عمدتا در نماد صنایعی رخ دادهاست که تاثیر زیادی بر شاخص کل نداشتهاند و از سوی دیگر تاثیر مثبت شدن نمادهای فوق بر روند قیمتی سایر نمادهای بورسی که سهم بیشتری از وزن شاخص کل را در اختیار داشتند کاملا ناچیز است. به این معنی که نمادهای صنایع بانکی و خودرویی به عنوان یک لیدر عمل نکردهاند و صرفا جزیره مستقلی برای معاملات خود ترتیب دادهاند و بازدهیهای خوبی را به ثبت رساندهاند. بازده گروه بانکی در دیماه نزدیک 21 درصد بودهاست. این بازدهی یکماهه معادل بازدهی یکساله ترجیحی بانکها به سپردهها و میانگین بازدهی یکساله اوراق خزانه دولتی در فرابورس است. سقف بازدهی شاخص گروه بانکی در این مدت یکماهه به 24.6 درصد رسیدهاست. درست همان مقدار بازدهیای که سقف بازدهی یکساله اوراق خزانه در دوران اوج رغبت معاملهگران به سهام و افزایش انتظارات بازدهی یکساله از اوراق خزانه در ماههای ابتدایی پاییز امسال بود.

بحث عدم تاثیرگذاری ویژه نمادهای بانکی به عنوان لیدر بر صعود یکماهه شاخص کل بورس مطرح شد. حالا باید ببینیم که میزان تاثیرگذاری نمادهای به ظاهر لیدر بر جریان کلی بازار در نیمه کوتاهتر ریزش بورس چیست. شاخص صنعت بانکی از ابتدای بهمن تا امروز تنها ریزش 2 درصدی را تجربه کردهاست. حجم معاملات تغییری نداشته و خالص فروش سهامداران حقیقی نیز به نسبت میزان لازم نقدینگی برای تجربه همین میزان رشد بسیار ناچیز است (92 میلیارد خالص فروش حقیقی در نیمه نخست بهمن در مقابل 541 میلیارد تومان خالص خرید حقیقی در دیماه) اما تاثیر منفی افت جریان معاملات به دلیل عدم حمایت سهامداران حقوقی از یک سو و کمرنگ شدن بهانههای رشد در بازار سرمایه با توجه به شرایط نامعلوم آینده از سوی دیگر، کوچکترین خروج پول از بورس را با واکنش سریع سرمایهگذاران در صنایع دیگر مواجه میکند و در این وضعیت ریزش جزیی در نمادهای رشد کرده بانکی، خودرویی، سیمانی، انبوهسازی و صنایعی از این دست تاثیر منفی خود را بر ایجاد ترس کلی و افزایش فشار فروش در نمادهای بزرگتر گذاشتهاست.

هرچند این ریزشها دلایل خارجی و موثقی نداشته باشد اما نکات گفته شده با معیارهایی که مورد بررسی قرار گرفت از یک زاویه نشان میدهد که بورس به خروج سرمایه بیش از پیش حساسیت نشان میدهد و تشدید این روند بدون حمایت سهامدار عمده در قیمتهای پایینتر کار را برای برگشت قیمتها در میان مدت دشوار میکند و از منظری دیگر شرایط را برای خرید در قیمتهای جذاب فراهم مینماید. از طرفی بازگشت قیمتها در نمادهایی که با محوریت افزایش سرمایه انگیزههای رشدشان تقویت میشود نیز به کلیت جریان معاملات بورس کمکی نمیکند و سرمایهگذاران در نمادهای یاد شده به کسب بازدهیهای کمتر از تشکیل یک موج قدرتمند قانع شدهاند.

نکته بسیار مهم دیگر این است که ورود سرمایههای حقیقی به بورس تنها در نمادهای خاص و به منظور کسب بازدهی در کمترین زمان ممکن بودهاست و کمکی به جریانسازی مثبت در بورس نمیکند اما خروج سرمایههای حقیقی از بورس با محوریت نمادهای کمتاثیر در روند صعودی، منجر به ریزش شاخص کل میشود و تاثیر زیادی در تصمیمگیری سهامداران در صنایع دیگر دارد. نمودار دوبخشی زیر تا اندازهای این تاثیرگذاری را نشان میدهد.

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")