شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

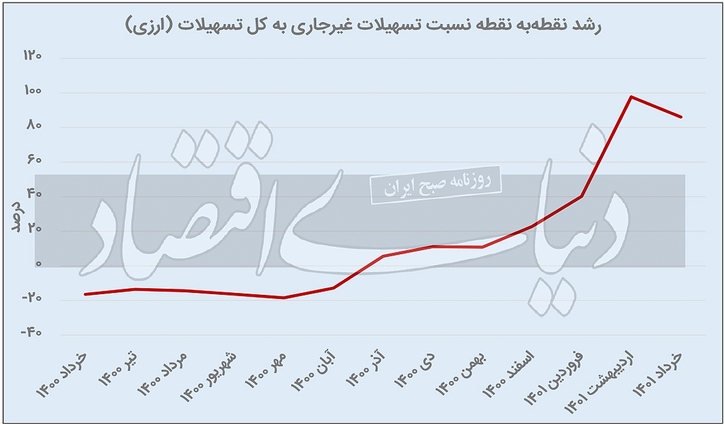

به گزارش میمتالز، بانک مرکزی در گزارش نماگرهای اقتصادی، شاخصهای عمده اقتصادی را در سه بخش واقعی، خارجی و مالی تفکیک میکند. در بخش مالی این گزارش، بهتفکیک نرخهای سود بانکی، متغیرهای پولی و اعتباری و وضع مالی دولت تشریح میشود. یکی از بخشهای مورد بررسی در قسمت متغیرهای پولی و اعتباری این گزارش، نسبت تسهیلات غیرجاری به کل تسهیلات اعم از ریالی و ارزی است.

تسهیلات غیرجاری که شامل تسهیلات سررسید گذشته، معوق و مشکوکالوصول میشود، درواقع وامهایی است که در سررسید خود توسط گیرندگان، بازپرداخت نمیشود که شامل سه گروه فوق میشود. در میان شاخصهای مختلف ثبات مالی، مطالبات غیرجاری بانکها از اهمیت زیادی برخوردار هستند؛ چراکه این مطالبات بر کیفیت دارایی، ریسکهای اعتباری و کارآیی تخصیص منابع به بخشهای تولیدی تاثیر میگذارد. آمارهای نماگرهای اقتصادی سهماه اول سال جاری نشان میدهد که نسبت تسهیلات غیرجاری به کل تسهیلات ریالی بهصورت میانگین در این سه ماه بیشاز ۵/ ۵ درصد بوده است. البته درصد تغییرات این نسبت در فروردین ۱۴۰۱ نسبت به ماه مشابه سال قبل، منفی ۲۰ درصد بوده که نشاندهنده کاهش قابلتوجه نسبت تسهیلات غیرجاری به کل تسهیلات در ابتدای سال جاری است. آمارها حاکی از آن است که در بخش نسبت تسهیلات غیرجاری به کل تسهیلات ارزی، این نسبت بهطور متوسط بیشاز ۱۸ درصد بوده و مخصوصا در اردیبهشت امسال نسبت به مدت مشابه سال قبل، ۷/ ۹۷ درصد افزایش داشته است.

به گزارش بانک مرکزی، نسبت تسهیلات غیرجاری به کل تسهیلات ریالی در سهماه اول سال ۱۴۰۱، حدود ۶/ ۵ درصد بوده است. این به معنی است که از میزان کل تسهیلات در بهار ۱۴۰۱، ۶/ ۵ درصد مربوط به تسهیلات غیرجاری بوده است. این رقم در مقایسه با اسفند سال قبل، افزایش ۷/ ۱۶ درصدی را نشان میدهد. آمارها نشان میدهد در اردیبهشتماه، ۸/ ۵ درصد از کل تسهیلات مربوط به تسهیلات غیرجاری بوده است و در این ماه بیشترین میزان تسهیلات غیرجاری از کل تسهیلات ریالی مشاهده میشود. ازطرفی با وجود اینکه ۲/ ۵ درصد از کل تسهیلات در فروردینماه ۱۴۰۱ مربوط به تسهیلات غیرجاری است؛ اما این میزان نسبت به فروردین ۱۴۰۰، کاهش ۲۰ درصدی را تجربه کرده است. در اردیبهشت و خرداد نیز بهترتیب کاهش ۴/ ۹ و ۲/ ۸ درصدی تسهیلات غیرجاری نسبت به مدت مشابه سال گذشته ملاحظه میشود.

براساس دادههای گزارش نماگرهای اقتصادی سه ماه اول سال ۱۴۰۱ بانک مرکزی، نسبت تسهیلات غیر جاری به کل تسهیلات ارزی ۸/ ۱۸ درصد بوده است. آمارها نشان میدهد که این میزان نسبت به اسفند سال ۱۴۰۰، ۱/ ۷۴ درصد رشد داشته است. در فروردین سال جاری، از کل میزان تسهیلات ارزی، ۴/ ۱۶ درصد مربوط به تسهیلات غیرجاری ارزی است. همچنین در اردیبهشت و خرداد، این میزان ۴/ ۱۷ و ۸/ ۱۸ درصد بوده و روندی صعودی را در این سه ماه طی کرده است. آمارها نشان میدهد که در فروردین، اردیبهشت و خرداد سال جاری میزان تسهیلات غیرجاری نسبت به کل تسهیلات ارزی، نسبت به مدت مشابه سال قبل بهترتیب با رشد ۲/ ۴۰، ۷/ ۹۷ و ۱/ ۸۶ درصدی مواجه شده است. این افزایش در نسبت تسهیلات غیرجاری ارزی، مشکلساز خواهد بود؛ بهطوریکه میزان تسهیلاتدهی ارزی را کاهش خواهد داد. یکی از عوامل این افزایش در عدم بازپرداخت تسهیلات ارزی در سررسید، افزایش نرخ ارز و عدم توانایی بازپرداخت گیرندگان تسهیلات باتوجه به نرخهای جدید است.

ثبات مالی بهعنوان موضوعی مهم در ثبات و رشد سریع اقتصادی است. درمیان شاخصهای مختلف ثبات مالی، مطالبات غیرجاری بانکها از اهمیت زیادی برخوردارند؛ چراکه این مطالبات بر کیفیت دارایی، ریسک اعتباری و کارآیی تخصیص منابع به بخشهای تولیدی تاثیر میگذارند. از یک منظر مشترک مشکل مطالبات غیرجاری بانکها به عوامل سیاسی، اقتصادی، اجتماعی و قانونی در کشورهای مختلف بستگی دارد. مطالبات غیرجاری یکی از موانع توسعه بانکها است و نسبتهای بالای مطالبات غیرجاری همیشه نشان از مشکلات آتی برای بانکها است. درواقع بانکها پیشاز ورشکستگی، سطوح بالایی از مطالبات غیرجاری را تجربه میکنند. افزایش در نسبت مطالبات غیرجاری بانکها میتواند عمدتا به دو دلیل شوکهای برونزا و مدیریت نادرست باشد.

در مدیریت نادرست، بانک تلاش میکند تا ریسکپذیری و وامدهی بیشتر، ضررهای ناشی از مطالبات غیرجاری را از طریق نسبت وامدهی بالاتر جبران کند. افزایش مطالبات غیرجاری، تبعات منفی گوناگونی را بر سیستم بانکی تحمیل میکند. از جمله آنکه درآمدهای پیشبینیشده محقق نمیشود و درنتیجه بانک با مشکل تحقق درآمدی مواجه میشود. دیگر آنکه مدیریت نقدینگی با اختلال مواجه میشود و در نتیجه بانک مجبور به تامین مالی با نرخهای بالاتر میشود یا مجبور به تحمل منفیشدن حساب جاری بانک نزد بانک مرکزی میشود و در نتیجه آن سودآوری آن نیز تحتتاثیر قرار میگیرد. همچنین طبق استانداردهای حسابداری بانکی، بانک موظف است که برای مطالبات غیرجاری، در حسابها ذخیرهای منظور کند که این موضوع باعث میشود تا سهامداران از دسترسی به سودهای بانک محروم شوند. یکی دیگر از مشکلات افزایش مطالبات غیرجاری این است که هرچه حجم مطالبات غیرجاری بیشتر باشد، حجم مطالبههای سوخت شده نیز بیشتر خواهد شد.

امروزه تغییرات تکنولوژی و پیشرفتهایی در زمینه تبادل سریع اطلاعات بین بازارها، منجر به بهبود بهرهوری عملیات بانکی و موسسات مالی شده است و کشورهای پیشرفته بهترین شیوههای بینالمللی مربوط به قوانین نظارتی را اعمال کردهاند. در حوزه قانونی، در زمینه بازپرداخت بدهی و حل مشکل نکول و مطالبات غیرجاری، علاوه بر تغییرات و اصلاحات قوانین قدیمی اقداماتی نیز صورت گرفته است. این تحولات نقش بسزایی در تغییر ساختار در بخش مالی و پرتفوی بانکها و موسسات مالی داشته است. بانکهای با نرخ سرمایه بالا محتاطتر هستند؛ درحالیکه بانکهای با نقدینگی بیشتر کمتر احتیاط به خرج میدهند. در برخی از مقررات تنظیمی، از نسبت کفایت سرمایه بهعنوان ابزاری برای کنترل مطالبات غیرجاری استفاده شده است.

برای مثال بانک مرکزی چین از این ابزار استفاده میکند. از دیگر ابزارهای مقررات تنظیمی میتوان به نسبت مطالبات غیرجاری به کل وامهای اعطایی بانک اشاره کرد. نسبت مطالبات غیرجاری به کل تسهیلات اعطایی در نظام بانکی، میزان ریسک بانکها در اعطای تسهیلات را میسنجد و یکی از معیارهای سنجش سلامت بانک است؛ بنابراین هر چه این نسبت کاهش یابد، منجر به کارآیی هر چه بهتر بانکها در تامین منابع مالی تولید کشور خواهد شد. ازاینرو افزایش آن علامت هشداری برای نظام بانکی است و میتواند بر رشد اقتصادی در بلندمدت تاثیر منفی بگذارد و چرخه تولید را مختل کند. این رقم بر اساس استانداردها و عرف بینالمللی باید بین ۱ تا ۲درصد تسهیلات اعطایی باشد و معوقات بیش از یکدرصد تسهیلات بانکی بهعنوان ریسک پرخطر محسوب میشود.

ناظران بانکداری پس از چندین تجربه ناگوار به این نتیجه رسیدند که اشتباهات اعتباری بانکی در زمان رونق نسبت به وضعیت رکودی بسیار شایعتر است. بانکها در دوران رکود یعنی در زمانی که مطالبات غیرجاری بالایی دارند و مقررات ویژه و سپر سرمایه، ضعیفتر هستند، ناگهان بسیار محافظهکارانه رفتار میکنند و استانداردهای اعتباری را بیشتر از حال حاضر رعایت میکنند؛ بنابراین اعطای وام در دوران رکود امنتر است و اشتباهات سیاستهای اعتباری بسیار پایین است.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")