شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

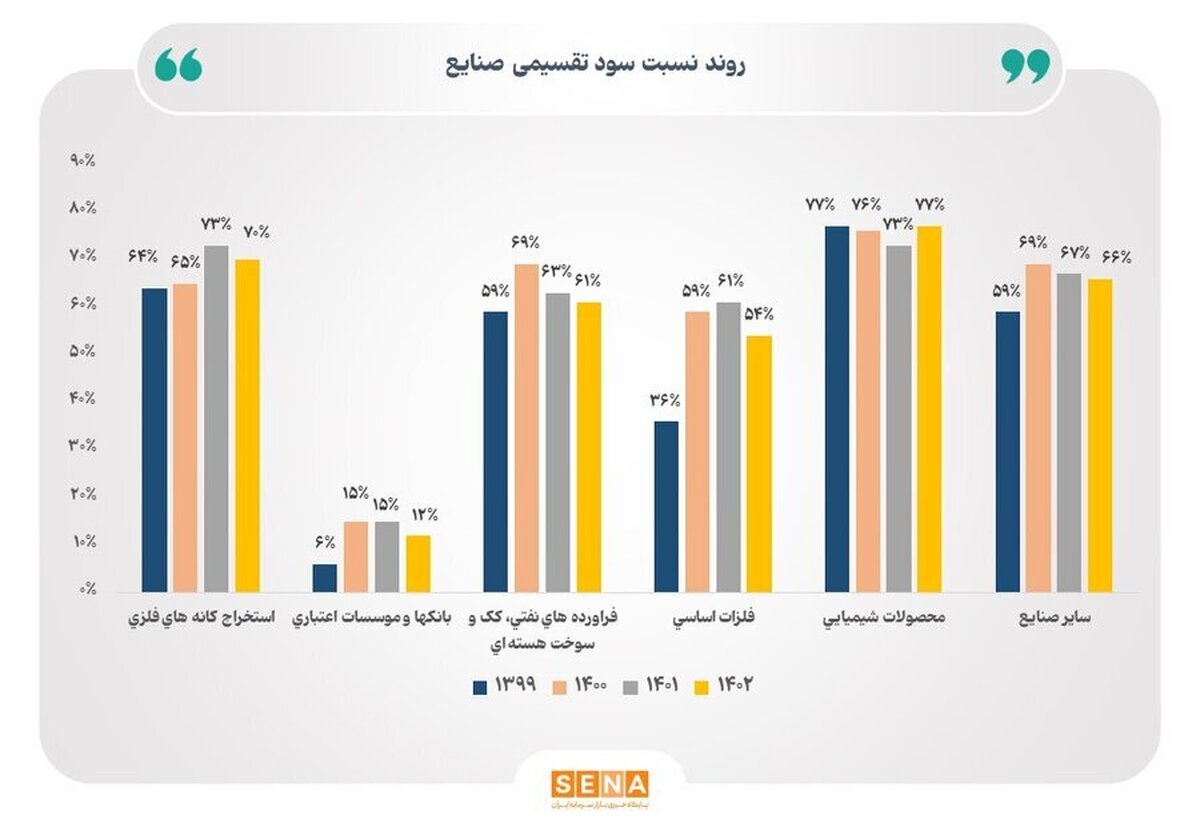

به گزارش میمتالز، اداره میزهای صنعت و رتبهبندی ناشران سازمان بورس و اوراق بهادار، در گزارشی به بررسی وضعیت سود نقدی بازار سرمایه پرداخته است. طبق این گزارش عمده صنایع بازار سرمایه با نسبتهای بالایی سودشان را در مجامع عمومی بین سهامداران تقسیم میکنند که این موضوع چالشهایی را به دنبال دارد.

دادههای آماری این گزارش نشان میدهد؛ صنایع بورس در سال ۱۳۹۹ به طور میانگین ۵۴ درصد از سود خود را در مجامع عمومی تقسیم میکردند که این میزان در سال ۱۴۰۲ به ۵۹ درصد رسیده است. ضمن اینکه میانگین تقسیم سود صنایع در سال ۱۴۰۰ به ۶۶ درصد و در سال ۱۴۰۱ به ۶۳ درصد رسیده است.

طبق گزارش اداره میزهای صنعت و رتبهبندی ناشران سازمان بورس و اوراق بهادار، بیشترین درصد تقسیم سود در مجامع امسال (که عمدتا برای بررسی و تصویب صورتهای مالی سال ۱۴۰۲ برگزار شده) متعلق به صنعت محصولات شیمیایی به میزان ۷۷ درصد و کمترین آن متعلق به بانکها و موسسات اعتباری به میزان ۱۲ درصد است. همچنین گروه استخراج کانههای فلزی در سال ۱۴۰۲ بالغ بر ۷۰ درصد و فرآوردههای نفتی ۶۱ درصد از سود خود را تقسیم کردهاند.

علت اصلی توزیع سود پایین درصنعت بانکداری این است که طبق ماده ۱۱۵ اساسنامه بانکها و موسسات اعتباری، بانکهایی که نسبت کفایت سرمایه آنها کمتر از حد مقرر بانک مرکزی است میتوانند حداکثر تا میزان ۱۰ درصد سود خالص خود را پس از تخصیص اندوختهها به صورت نقدی توزیع کنند همچنین سود تسعیر اقلام ارزی بانکها قابل توزیع نیست.

آمارها همچنین نشان میدهد؛ عمده صنایع به فاصله سالهای ۱۴۰۰ تا ۱۴۰۲ نسبت به سال پایه ۱۳۹۹ با افزایش روند سود تقسیمی مواجه بودهاند.

نسبت بالای تقسیم سود در صنایع با اهمیت بازار سرمایه ناشی از ساختار مالکیت در این صنایع است. افزایش درصد سود تقسیمی میتواند روند توسعه طرحهای سرمایهگذاری را با مشکلات متعددی مواجه کند؛ به خصوص که بسیاری از شرکتها با در نظر گرفتن هزینه استهلاک پایین و انجام نشدن تجدید ارزیابی داراییها در سالهای اخیر دارای سود موهوم هستند.

اداره میزهای صنعت و رتبهبندی ناشران سازمان بورس در گزارش خود تاکید کرده است: نسبت تقسیم سود بالا باعث میشود صنایع با اهمیت بازار سرمایه در به روزرسانی تجهیزات و انجام طرحهای توسعهای غفلت کنند.

طبق این گزارش، با توزیع سود بالا عملا بسیاری ازمخارج شرکتها صرف امور جاری شرکت شده و منابع کافی برای انجام امور سرمایهای و تحقیق و توسعه در نظر گرفته نمیشود.

در سالهای اخیر کشور با مشکلات متعددی، چون ناترازی در انرژی گاز و برق مواجه شده که این موضوع ناشی از قیمتگذاری دستوری و نسبت تقسیم سود بالا بوده و باعث شده بسیاری از صنایع از جمله صنعت نیروگاهی امکان سرمایهگذاری در طرحهای سرمایهای را نداشته باشند.

اداره میزهای صنعت و رتبهبندی ناشران سازمان بورس و اوراق بهادار درادامه پیشنهاد کرده؛ برای حمایت از صنایع، مشوقهایی برای صنایعی که قسمتی از سود خود را صرف افزایش کیفیت محصولات و انجام طرحهای توسعهای میکنند، در نظر گرفته شود تا بدین ترتیب روند سودآوری صنایع پایدار باشد و کشور هم بتواند از محصولات آنها به نحو بهینه استفاده کند.

یک تجربه موفق در زمینه اجرای سیاستهای تشویقی برای کاهش سود تقسیمی شرکتها، مربوط به صنعت پالایشی است.

اطلاعات موجود نشان میدهد؛ نسبت تقسیم سود پالایشگاهها از ۶۱ درصد در سال ۱۴۰۱ به ۵۸ درصد در سال ۱۴۰۲ کاهش یافته است.

علت این موضوع آن است که مطابق قانون بودجه ۱۴۰۲ وزارت نفت مکلف شده است خوراک پالایشگاههایی را که ۴۰ درصد سود خالص خود را به حساب اندوخته قانونی اختصاص میدهند و این مبالغ را صرف اجرای پروژهها میکنند در صورت تایید، با ۵ درصد تخفیف تحویل دهد.

حالا آن طور که صورتهای مالی حسابرسی شده دوره ۱۲ ماه منتهی به ۲۹ اسفند ۱۴۰۲ نشان میدهد، شرکتهای پالایش نفت نزدیک به ۵۰ همت از سود سال گذشته خود را به حساب اندوخته طرح توسعه برای اجرای پروژههای کیفیسازی منتقل کردهاند و به همین دلیل صنعت پالایشی با کاهش نسبت تقسیم سود مواجه شده است.

اداره میزهای صنعت و رتبهبندی ناشران سازمان بورس و اوراق بهادار توضیح میدهد؛ به طور کلی علت اینکه شرکتهای ایرانی سود نقدی بالایی بین سهامداران تقسیم میکنند تابع ۴ نظریه رایج است.

نخستین نظریه رایج که بر روی کل صنایع تاثیر گذاشته نظریهای با عنوان پرندهای دردست است.

طبق این نظریه، سرمایهگذاران سود سهام نقدی را به سهام با پتانسیل سود سرمایهای ترجیح میدهند. علت ترجیح سود نقدی به سود سرمایهای در این نظریه، نامطمئن بودن از افزایش قیمت سهام است.

بر اساس این نظریه سرمایهگذاران اطمینان پرداخت نقدی سود سهام را به احتمال سود قابلتوجه در آینده ترجیح میدهند. به همین دلیل شرکتها، با در نظر گرفتن ترجیحات سرمایهگذاران اقدام به توزیع سود نقدی میکنند.

عامل دوم به نظریه مالکان نهادی باز میگردد. با توجه به موقعیت دارای نفوذ و اثرگذار سرمایهگذاران نهادی، این گروه از مالکان بر سیاستهای مالی شرکت شامل سیاست تقسیم سود تاثیر میگذارند.

بر این اساس مالکان نهایی ممکن است با تمایل مدیران مبنی بر انباشت بیشتر جریانهای نقدی مخالفت و با توجه به قدرت رای خود، مدیران را به تقسیم سود وادار کنند. شرکتهای فعال در صنعت شیمیایی عمدتا تحت تاثیر این نظریه سود نقدی خود را در مجامع تقسیم میکنند.

نظریه رایج دیگر در بازار سرمایه تئوری است که با نام فرضیه ساختار مالکیت شناخته میشود. طبق این فرضیه، نوع سهامداران، میزان مشارکت آنها در مدیریت، تصمیمگیری و همچنین ترجیحات آنها نسبت به سود تقسیمی میتواند بر سیاست تقسیم شود شرکتها تاثیرگذار باشد. هلدینگها از جمله شرکتهایی هستند که طبق این نظریه در زمینه تقسیم سود رفتار میکنند.

نظریه آخر نیز، نظریه نهادی است. طبق نظریه نهادی، نهادها به صورت اجباری، تقلیدی و هنجاری به سازمانهای مرتبط با خود فشار میآورند تا آنها را به متابعت از انتظاراتشان و هم شکلی با شیوه مورد انتظارشان مجبور کنند. صنعت بانکداری و فرآوردههای نفتی از جمله صنایعی هستند که میتوانند در این دسته قرار بگیرند.

شرکت جهان فولاد سیرجان")