شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، نوسانات بازارهای جهانی کالاهای پایه در روز سهشنبه، به شرح زیر است:

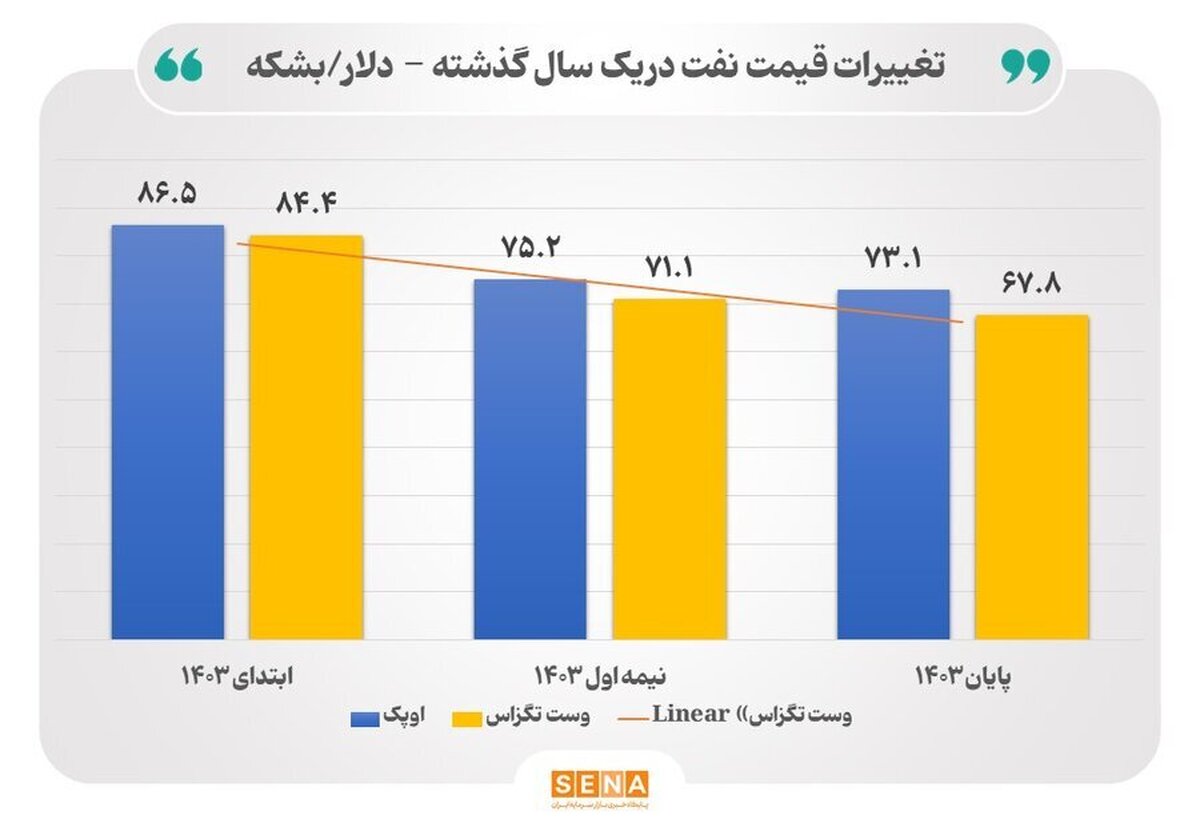

بهای معاملات آتی نفت برنت در روز سهشنبه به حدود ۶۷ دلار در هر بشکه رسید. این افزایش عمدتاً ناشی از یک بازگشت فنی پس از افت بیش از ۲ درصدی جلسه پیشین بود.

با این حال، چشمانداز بازار همچنان نزولی باقی مانده است. پیشرفت در مذاکرات میان ایالات متحده و ایران احتمال دستیابی به توافقی را افزایش داده که میتواند به بازگشت صادرات نفت ایران به بازار جهانی منجر شود.

افزون بر این، سرمایهگذاران نسبت به سیاستهای پولی آمریکا و تأثیر تعرفههای تجاری محتاط ماندهاند؛ عواملی که میتوانند به کاهش تقاضا برای نفت منجر شوند.

نظرسنجی اخیر نیز احتمال وقوع رکود اقتصادی در آمریکا طی یک سال آینده را نزدیک به ۵۰٪ برآورد کرده است.

در همین حال، ائتلاف اوپکپلاس همچنان قصد دارد از ماه مه تولید خود را روزانه ۴۱۱ هزار بشکه افزایش دهد، اگرچه بخشی از این افزایش ممکن است توسط کشورهایی که فراتر از سهمیه خود تولید کردهاند، جبران شود.

بهای گاز طبیعی آمریکا بیش از ۵ درصد کاهش یافت و به ۳ دلار به ازای هر MMBtu رسید؛ این پایینترین سطح از اواخر ژانویه تاکنون است.

کاهش قیمت تحت تأثیر تولید بیسابقه و پیشبینی هوای معتدل در هفتههای آینده بوده که به افت چشمگیر در انتظارات مربوط به تقاضای فصلی منجر شده است.

تولید روزانه در ۴۸ ایالت اصلی آمریکا در آوریل به ۱۰۸ میلیارد فوتمکعب در روز رسیده است.

همزمان، صادرات LNG همچنان در سطوح بالا باقی مانده و به رکورد ۱۶.۱ میلیارد فوتمکعب در روز دست یافته که تحت تأثیر فعالیتهای گسترده در پایانه جدید لوییزیانا بوده است.

با این حال، نگرانیها درباره تأثیر منفی تعرفههای احتمالی جدید دولت ترامپ بر رشد اقتصاد جهانی، بر چشمانداز انرژی سایه افکنده است.

بهای طلا در روز سهشنبه به ۳٬۴۹۰ دلار در هر اونس رسید و رکورد تاریخی جدیدی را ثبت کرد. این افزایش در سایه افزایش تقاضای سرمایهگذاران برای داراییهای امن و تشدید نگرانیها درباره وضعیت اقتصادی جهانی رخ داد.

اظهارات اخیر رئیسجمهور ترامپ در خصوص احتمال برکناری رئیس فدرال رزرو، جروم پاول، سبب نگرانیهایی در مورد سیاسی شدن سیاستهای پولی ایالات متحده شده که میتواند اعتبار این نهاد را خدشهدار کند.

همچنین، تنشهای تجاری میان آمریکا و چین بار دیگر شدت گرفته و در حال ایجاد اختلال در زنجیرههای تأمین و بازارهای جهانی است. طلا از ابتدای سال جاری تاکنون بیش از ۳۰٪ رشد داشته است.

نقره با کاهشی نزدیک به یک درصد به حدود ۳۲.۳۰ دلار در هر اونس رسید. این کاهش پس از یک دوره رشد چشمگیر و در نتیجه شناسایی سود توسط سرمایهگذاران رخ داد.

با وجود این افت، قیمت نقره همچنان در سطوح بالایی قرار دارد و از فضای نااطمینانیهای ژئوپلیتیکی و اقتصادی حمایت میگیرد.

نگرانیها نسبت به مذاکرات تجاری آمریکا و چین و فشارهای سیاسی داخلی بر فدرال رزرو، همچنان عوامل محرک برای تقاضای نقره بهعنوان دارایی امن هستند.

معاملات آتی میلگرد فولادی چین در ماه آوریل به ۳٬۰۲۰ یوان به ازای هر تن کاهش یافت؛ این پایینترین سطح طی ۷ ماه اخیر است. این کاهش در نتیجه عرضه قوی و ابهامات تقاضا در بخش املاک و مستغلات چین رقم خورده است.

با ادامه بحران در بازار مسکن و نگرانی از تداوم افت قیمت املاک، شرکتهای ساختمانی با بدهی بالا در معرض ورشکستگی قرار گرفتهاند.

همچنین، تولید فولاد خام چین در ماه مارس با افزایش ۳.۶٪ سالانه به ۹۳ میلیون تن رسید، که نشان میدهد بهرغم سیگنالهای دولت مبنی بر کاهش ظرفیت، تولیدکنندگان همچنان به افزایش تولید ادامه میدهند.

معاملات آتی سنگ آهن در چین پس از ثبت کف ۶ ماهه (۶۸۵ یوان) در تاریخ ۸ آوریل، به ۷۱۰ یوان در هر تن بازگشت. این بازگشت ناشی از خوشبینی نسبت به اجرای بستههای تحریک اقتصادی جدید در چین بوده است.

با وجود اعمال تعرفههای متقابل شدید میان چین و ایالات متحده، دولت چین اعلام کرده از صنایع در معرض آسیب حمایت خواهد کرد.

همچنین شاخص PMI ساختوساز رسمی چین در ماه مارس به بالاترین سطح در ۱۰ ماه گذشته رسید که نشاندهنده احیای نسبی فعالیتهای ساختوساز و تقویت تقاضا برای سنگ آهن و فلزات اساسی است.

بازارهای جهانی در وضعیت نااطمینانی بالا قرار دارند. در حالی که داراییهای امن مانند طلا رشد چشمگیری را تجربه کردهاند، بازارهای انرژی و مواد اولیه صنعتی مانند فولاد و سنگ آهن با نوسانات و فشارهای متضاد ناشی از سیاستهای اقتصادی و تجاری مواجهاند.

ادامه این روند بستگی به تحولات ژئوپلیتیکی، سیاستهای پولی آمریکا و واکنش چین به بحران داخلی و فشارهای تجاری خواهد داشت.