شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش می متالز، خلاصه بخشهای مختلف تازهترین گزارش بانک جهانی را در ادامه بخوانید

در حالی سومین فصل سال 2019 با افت محسوس قیمت عمده کامودیتیها به پایان رسید، بانک جهانی در تازهترین گزارش خود فضای نه چندان مطلوبی را برای بازار جهانی پیشبینی کرده است.

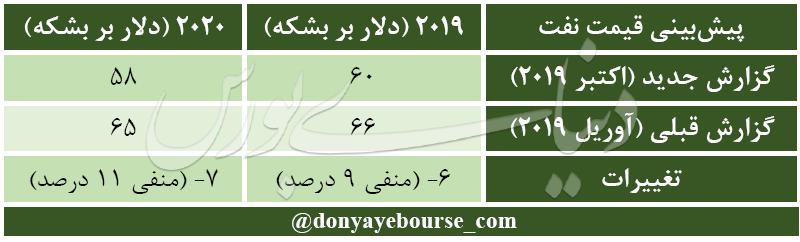

بهای قیمت نفت خام به ترتیب 60 و 58 دلاری برای میانگین 2019 و 2020 پیشبینی شده است که افت سنگین 6 و 7 دلاری را نسبت به گزارش قبلی نشان میدهد.

انتظار افت بیشتر تقاضا مهمترین عامل این مساله است. همچنین انتظار میرود تولیدات آمریکا با راهاندازی خط لولههای جدید در سال 2020 اوج بگیرد که اثر منفی بر قیمتها خواهد داشت. با این حال، تنشهای ژئوپلیتیک مشابه حمله پهپادی به آرامکوی عربستان همچنان مهمترین ریسک بازار نفت است.

در حوزه انرژی همچنین برآورد بانک جهانی از گاز طبیعی و ذغالسنگ که وضعیت منفی را در فصل گذشته داشتند، چندان مطلوب نیست. پیشبینی میشود گاز طبیعی روند متعادلی را در سال 2020 تجربه کند در حالی که برای ذغالسنگ پیشبینی کاهشی است. علت این امر بالا ماندن تقاضای گاز طبیعی به دلیل نقش جایگزینی آن برای ذغالسنگ عنوان شده است.

در حوزه بازار فلزات نیز پیشبینیها برای هر دو سال 2019 و 2020 ضعیفتر گزارش شده است.

ریسکهای کاهشی بازار فلزات: اولا امکان ضعف شدیدتر اقتصاد جهانی است که میتواند تقاضای فلزات را با شدت بیشتری کاهش دهد. ثانیا محرکهای مالی اخیر چین است که ممکن است نتواند محرک چندانی برای تقاضای فلزات باشد

ریسکهای افزایشی بازار فلزات: احتمال تشدید مقررات زیستمحیطی میتواند سمت عرضه فلزات را محدود کند و از این طریق قیمتها را افزایش دهد.

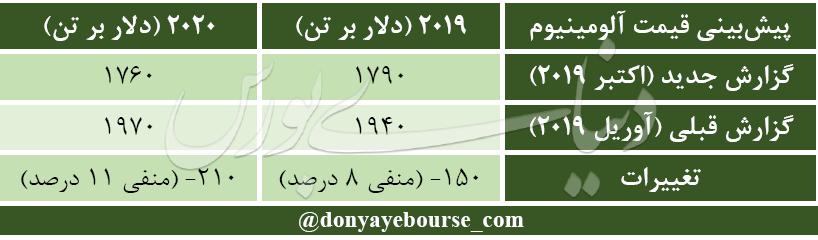

قیمت هر تن آلومینیوم در سه ماه سوم 2019 حدود 1.7 درصد کاهش یافت تا پنجمین فصل نزولی این فلز ثبت شود.

نگرانیهای عرضه ماده خام (آلومینا) با راهاندازی مجدد معدن آلونورت برزیل (بزرگترین تولیدکننده آلومینای جهان) پس از 14 ماه در ماه مه فروکش کرد. افت تقاضای خودرو در جهان باعث کاهش تقاضای آلومینیوم و عامل فشار بر قیمت این فلز شد. همچنین، تولید آلومینیوم چین نیز با توجه به آنکه محدودیتهای زیستمحیطی کمتر از انتظارات بود تقویت شد و بر قیمتها فشار آورد.

پس از افت 15 درصدی آلومینیوم در سال 2019 انتظار کاهش 1.7 درصدی برای سال 2020 نیز وجود دارد که دلایل اصلی آن قیمتهای پایینتر آلومینا و ظرفیت مازاد تولید در چین به شمار میروند

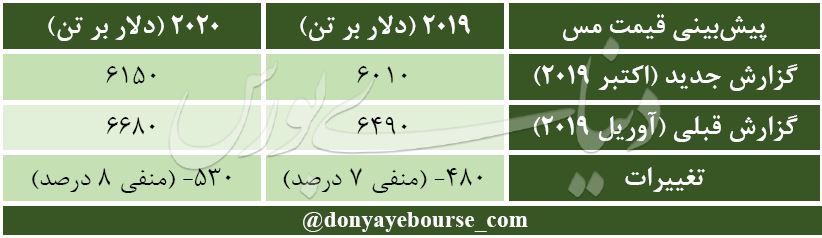

مس در فصل سوم سال افت 5.1 درصدی را تجربه کرد تا برای دومین فصل متوالی کاهشی باشد.

تقاضای صنعتی همچنان به دلیل نگرانیها از اقتصاد جهانی ضعیف ارزیابی میشود. چین به عنوان مصرفکننده نیمی از مس جهان از افت سرعت رشد بخشهای پرمصرف فلزات نظیر ساختمان، برق و حمل و نقل رنج میبرد. این افت تقاضا به مراتب بیش از اخلال در تولیدات شیلی و اندونزی محسوب میشود و فشار بر قیمتها را حفظ کرده است.

انتظار میرود قیمت مس به طور میانگین در سال 2019 نسبت به سال قبل 8 درصد پایینتر باشد، در حالی که رشد محدود 2.3 درصدی برای میانگین سال 2020 پیشبینی شده است. علت اصلی این پیشبینی افزایشی انتظار برای اثرگذاری مثبت سیاستهای مالی انبساطی دولت چین است که سرمایهگذاری در زیرساختها را تشویق میکند

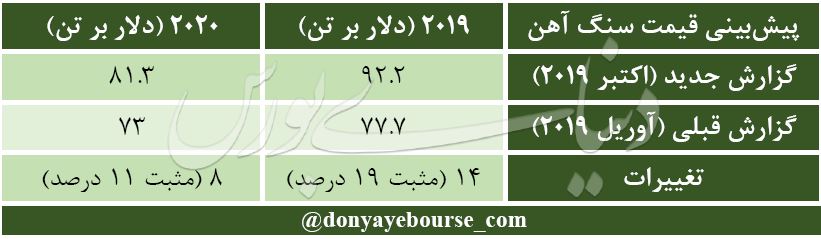

بهای هر تن سنگ آهن 1.2 درصد در فصل سوم سال افزایش یافت که چهارمین رشد فصلی متوالی این کالا محسوب میشود.

این رشد عمدتا ناشی از اخلال عرضه در استرالیا (به دلیل وضعیت آب و هوایی نامطلوب) و برزیل (حادثه در معدن واله) که روی حدودا 6 درصد تولید جهاننی سنگ آهن اثر گذاشت. همچنین، تولید قدرتمند فولاد در آمریکا و چین با وجود ضعف تقاضای صنعتی از قیمت سنگ آهن حمایت کرد.

پس از رشد بیش از 32 درصدی قیمت متوسط سنگ آهن نسبت به 2018، انتظار میرود میانگین قیمتها برای سال 2020 حدود 12 درصد کاهش یابد. احیای معادن برزیل و ضعف تقاضای فولاد در سال آینده عامل اصلی این پیشبینی کاهشی است.

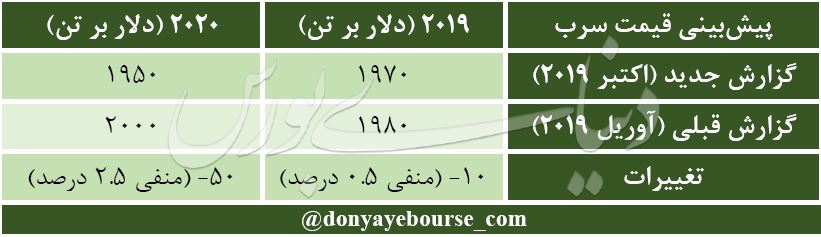

سرب در فصل سوم 2019 رشد 7.7 درصدی را تجربه کرد و بخشی از افت فصل دوم سال را جبران کرد.

علت اصلی این امر خروج ناگهانی برخی تولیدکنندگان سرب استرالیا و چین و همچنین اعمال محدودیت سنگین زیستمحیطی در چین بود.

در مجموع اما سرب در سال 2019 به طور متوسط 12 درصد کاهش یافت و انتظار میرود در سال 2020 نیز یک درصد دیگر کاهش یابد. حدود 80 درصد تقاضای سرب از باتری خودروها نشات میگیرد که انتظار ضعف صنعت خودرو باعث عدم خوشبینی به قیمت این فلز شده است.

فلز روی شدیدترین سقوط فصل سوم 2019 را تجربه کرد و با کاهش 14.8 درصدی به کار خود در این فصل پایان داد.

تقاضای اصلی روی از آهن گالوانیزه ناشی میشود که ضعف این صنعت در چین فشار بر قیمتها را رقم زد. همچنین تولیدات جدید خاک روی از معادن استرالیا، کانادا و آفریقای جنوبی تولید روی را تسهیل کرد.

پس از افت متوسط 12 درصدی فلز روی در سال 2019، پیشبینی شده برای سال 2020 نیز 4.7 درصد قیمت متوسط این کالا کاهش یابد

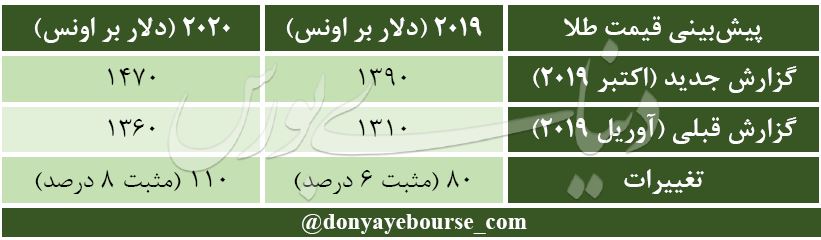

طلای جهانی سومین فصل سال را با صعود 12.6 درصدی به پایان رساند تا برای سومین فصل متوالی صعودی بماند.

تقاضای فیزیکی قدرتمند برای طلا، کاهش نرخ بهره توسط فدرال رزرو و نگرانیها از اقتصاد جهانی مهمترین محرکهای فلز زرد محسوب میشوند. در رشد تقاضای فیزیکی سه عامل اثرگذار بود. اولا فزایش خرید طلا از سوی بانکهای مرکزی، دوما حرکت سرمایهگذاران به سوی صندوقهای با پشتوانه طلا و خرید جواهرات به ویژه در هند.

به این ترتیب طلا که امسال به طور متوسط 9.5 درصد بالاتر از سال 2018 معامله میشود برای سال 2020 نیز افزایش 5.8 درصد را تجربه میکند. این پیشبینی به معنای صعود طلا تا حتی مرز 1500 دلار خواهد بود.

سایر فلزات گرانبها نظیر نقره و پلاتین نیز همگام با طلا وضعیت مشابهی را تجربه میکنند. بنابراین، پیشبینی شده است نقره 4.9 درصد و پلاتین 3.5 درصد در سال 2020 افزایش پیدا کنند.

شرکت جهان فولاد سیرجان")