سرویس خبر : فلزات غیرآهنی

انتظار «کامبک» در بازار روی

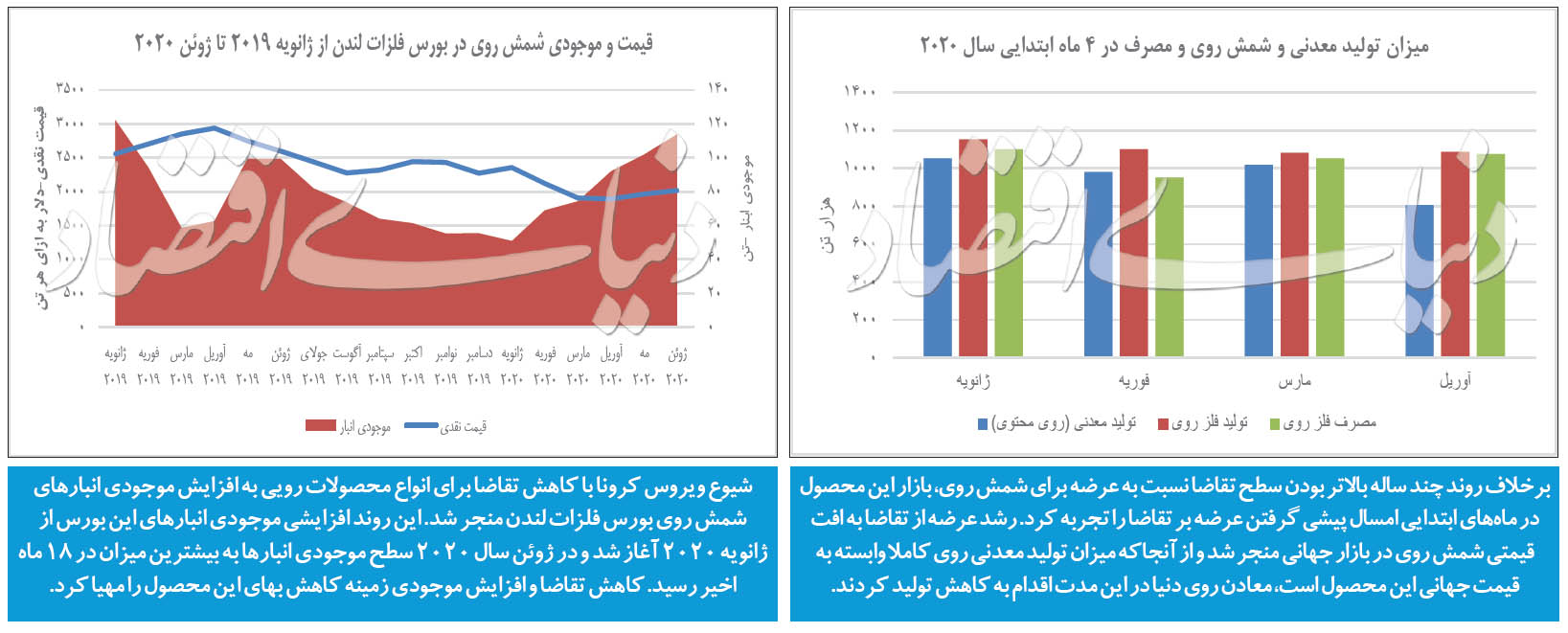

می متالز - شیوع ویروس کرونا بخشی از مناسبات بازار روی دنیا را بر هم زد، بهنحوی که سطح موجودی انبار روی بورس فلزات لندن در ژوئن سال جاری میلادی به بیشترین رقم در ۱۸ ماه گذشته رسید.

به گزارش می متالز، شیوع ویروس کرونا باعث شد پس از ۵ سال میزان تقاضا برای این محصول از میزان عرضه آن کمتر شود و انبارهای روی دنیا شاهد روند افزایشی باشند. افت قابل توجه موجودی انبارهای شمش روی در تمام دنیا از اواخر سال ۲۰۱۸ محرک اصلی قیمتها در این بازار بود اما کاهش تقاضا بر اثر شیوع کرونا تا حدی این محرک را تحتالشعاع قرار داد.

اگرچه شیوع این ویروس در ماههای ابتدایی نتوانست بر سطح تولید شمش روی تصفیه شده اثرگذار شود اما وابسته بودن استمرار بخشی از تولید شمش روی دنیا به وجود بازار مصرف اسید سولفوریک و کاهش تقاضا برای این اسید در چین، همانند اهرم کاهنده تولید شمش روی عمل کرد. برخلاف بسیاری از کامودیتیها افت بهای شمش روی عاملی تاثیرگذار در کاهش تولید این محصول بهشمار میرود. زیرا هزینه معدنکاری در بخش روی بالا بوده و فعالیت معادن این بخش کاملا ارتباط مستقیمی با بهای جهانی شمش روی دارد. افت قیمت شمش روی در ماههای ابتدایی سال ۲۰۲۰ بلافاصله خود را در کاهش تولید معدنی روی نشان داد. از آنجا که برخلاف اغلب فلزات تولید روی براساس قراضه چندان متداول نیست، کاهش قیمت با غیراقتصادی شدن برداشت از معادن روی دنیا بر کسری عرضه بر تقاضای بازار خواهد افزود و همین موضوع عامل افزایش مجدد قیمت خواهد بود.

تحقق رونق در معادن متروک روی

میزان تقاضای جهانی برای شمش روی در سالهای گذشته افزایش مستمری داشته اما سطح تولید این محصول همپا با افزایش تقاضا رشد پیدا نکرده و همین موضوع نیز کمبود عرضه دربرابر تقاضا برای شمش روی در سالهای گذشته را رقم زده است. همین موضوع نیز محرکی برای رشد بهای این محصول در بازههای زمانی متفاوت بوده است.

درحالی که بازار شمش روی در سالهای گذشته از روند مطلوب تقاضا برخوردار بود، رشد ناکافی تولید معدنی این محصول امکان افزایشی همپا در تولید شمش با تقاضا را محقق نکرد. به پایان رسیدن برخی ذخایر بزرگ معدنی روی دنیا در سالهای گذشته، بالا رفتن عمر، افزایش عمق و کاهش ذخایر معادن درحال بهرهبرداری اصلیترین عامل افت قابل توجه در میزان تولید معدنی روی بود که به کاهش یکباره تولید معدنی در سال ۲۰۱۴ منجر شد. با وجود آنکه پس از سال ۲۰۱۴ هر سال اندکی بر میزان تولید معدنی روی دنیا افزوده شد، اما همچنان میزان تولید معدنی روی دنیا در سال ۲۰۱۹ به سطح تولید این محصول در سال ۲۰۱۳ نرسیده است. براساس گزارش انجمن جهانی سرب و روی در سال ۲۰۱۹ برابر ۱۲ میلیون و ۸۸۰ هزار تن روی معدنی (روی محتوی) تولید شده که این رقم ۵/ ۵ درصد کمتر از سطح تولید این محصول در سال ۲۰۱۳ است. اغلب معادن روی دنیا زیرزمینی بوده و افزایش عمق، استخراج محصول از آنها را غیر اقتصادی کرده بود، اما با افزایش بهای شمش روی در دنیا و همچنین تغییر ماشینآلات معدنی این امکان فراهم شده تا تولید از معادن متروک این حوزه نیز اقتصادی شوند، پیش از شیوع کرونا در دنیا پیشبینی میشد بهرهبرداری از معادن متروک از سال ۲۰۲۰ آغاز شود، شیوع کرونا و کاهش تقاضا برای انواع کامودیتیها اگرچه ممکن است این موضوع را به تعویق بیندازد، اما خللی در آن ایجاد نمیکند. فلز روی ازجمله معدود مواد معدنی بهشمار میرود که تولید آن براساس قراضه در کمترین میزان ممکن قرار دارد و از همینرو تکیه بر تولید معدنی برای آن از اهمیت قابل توجهی برخوردار است. حتی اگر شیوع کرونا به افت قیمتی و رکود تقاضا در کوتاهمدت و میانمدت برای محصولات روی بینجامد اما برای این محصول پیشبینی رشد تقاضا و افزایش قیمت در بلند مدت وجود دارد که همین موضوع باعث حضور سرمایهگذاران در استخراج معادن روی خواهد شد.

سرکوب تولید شمش روی در چین با تعطیلی تولیدکنندگان کود شیمیایی

چین علاوه بر آنکه بزرگترین تولیدکننده معدنی روی دنیا است در رتبه اول تولید و مصرف شمش روی دنیا نیز قرار دارد. درگیری چین با شیوع ویروس کرونا بر تولید شمش روی این کشور اثرگذار شد. بخشی از این اثرگذاری ناشی از کاهش بازار تقاضا و بخش دیگر آن مربوط به کاهش بازار مصرف اسیدسولفوریک است.

اسیدسولفوریک محصول جانبی پالایش شمش روی و مس است، برای تولید هر تن روی ۲ تن اسید سولفوریک تولید میشود. همواره یکی از درگیریهای واحدهای ذوب و پالایش مس و روی پیدا کردن بازار مصرف برای اسیدسولفوریک است. تولید کودهای شیمیایی کشاورزی بهخصوص کودهای برپایه فسفات مهمترین بازار مصرف اسید سولفوریک دنیا هستند و ۶۰ درصد اسید سولفوریک تولیدی در واحدهای ذوب و پالایش مس و روی در چین نیز به مصرف واحدهای تولید کود شیمیایی میرسد. برخلاف بسیاری از محصولات نگهداری و حمل اسید سولفوریک بهراحتی امکانپذیر نبوده و به مخازن خاص نیاز دارد و مشمول هزینههای بالایی میشود به نحوی که در مقاطعی از تاریخ تولیدکنندگانی که این محصول را بهعنوان محصول جانبی تولید میکنند برای فروش محصول خود مجبور به پرداخت هزینه نیز شدهاند.

استان Hubei چین مرکز تولید کودهای فسفاته در این کشور است و ۳۵ درصد کود فسفاته چین در این استان تولید میشود. درگیری گسترده این استان با شیوع کرونا و قرنطینه چند ماهه آن باعث تعطیلی موقت واحدهای تولید کود شیمیایی این کشور شد که همین موضوع با کاستن ازمیزان مصرف اسید سولفوریک به بحرانی شدن سطح موجودی مخزنهای اسیدسولفوریک این کشور منجر شد. درنهایت برخی از تولیدکنندگان شمش روی در چین از سطح تولید خود کاستند.

خروج استان هوبی چین از قرنطینه و از سرگیری تولید در واحدهای کود شیمیایی باعث رشد تقاضا در زمینه اسید سولفوریک شده اما اثرات قرنطینه همچنان در این بازار نمایان بوده و مخازن اسیدسولفوریک در حداکثر موجودی خود بهسر میبرند. همین موضوع نیز همچنان عاملی برای سرکوب تولید شمش روی در چین است.

استمرار روند تولید با وجود کاهش تقاضا

براساس گزارش انجمن جهانی سرب و روی (ILZSG) در ۴ ماه ابتدایی سال ۲۰۲۰، میزان تولید شمش روی دنیا نسبت به مدت مشابه در سال ۲۰۱۹ رشد ۵/ ۲ درصدی داشت و به رقم ۴ میلیون و ۴۲۳ هزار تن رسید. اگرچه مجموع تولید ۴ ماه فلز روی در سال ۲۰۲۰ نسبت به مدت مشابه سال قبل افزایش داشته اما آمار تولید ماهانه حاکی از روند نزولی تولید ماهانه است. بخشی از این روند کاهشی از افت تولید در چین نشات گرفته است.

براساس گزارش انجمن جهانی سرب و روی میزان تقاضا برای شمش برخلاف روند تولید در ۴ ماه ابتدایی سال ۲۰۲۰ به نسبت مدت مشابه سال قبل افت ۸/ ۴ درصدی داشته و به ۴ میلیون و ۱۸۲ هزار تن رسیده است. استمرار روند افزایشی تولید شمش روی در عین کاهش تقاضا، رشد موجودی انبارهای جهانی این فلز را رقم زد و عاملی در جهت تضعیف بهای این محصول بهشمار میرود. همین امر نیز زمینه کاهش تولید معدنی این محصول را پدید آورده است. میزان تولید معدنی روی در ۴ ماه ابتدایی سال جاری میلادی روند کاهشی داشته و از ۴ میلیون و ۹۱ هزار تن روی معدنی (روی محتوی) در ژانویه تا آوریل سال ۲۰۱۹ با افت ۷/ ۵ درصدی به ۳ میلیون و ۸۵۸ هزار تن محصول در مدت مشابه سال ۲۰۲۰ رسیده است.

رشد موجودی انبارهای بورس فلزات لندن

نگاهی به روند معاملات و موجودی شمش روی در بورس فلزات لندن حاکی از آن است که در ۶ ماه ابتدایی سال جاری موجودی انباری شمش روی این بازار افزایش قابل توجهی پیدا کرده بهگونهایکه سطح انبارها در ماه ژوئن سال ۲۰۲۰ به بیشترین میزان پس از ۱۸ ماه گذشته یعنی ژانویه ۲۰۱۹ رسیده است.

موجودی انبارهای شمش روی بورس فلزات لندن در ماههای پایانی سال ۲۰۱۹ و ماه ژانویه ۲۰۲۰ کمترین میزان تاریخی خود را تجربه کرد به گونهای که موجودی این انبار در ماه ژانویه سال ۲۰۲۰ به ۵۰ هزار و ۸۱۷ تن رسید. این روند کاهشی در موجودی زمینه رشد قیمتی این محصول را فراهم کرده بود که البته شیوع کرونا و افت تقاضا این روند کاهشی را مختل کرد و از ماه مارس مجدد قیمت شمش روی در بورس فلزات لندن وارد فاز افزایشی شد و در ماه ژوئن نیز به بیش از ۲ هزار دلار به ازای هر تن رسید.

نرخ معاملات این محصول برای فروش سه ماهه اندکی بیش از بهای فروش نقدی بوده و همین موضوع نشان از آن دارد که بازار انتظار افت قیمت این محصول در ماههای آتی را ندارد.

بازگشت معادن روی استرالیا به مدار تولید

پیشبینیهای قبلی موسسات بینالمللی بدون در نظر گرفتن اثرات شیوع ویروس کرونا از افزایش تولید معدنی روی در سالهای آتی خبر میداد. موسسه Fitch Solutions در پایان ماه مارس سال ۲۰۲۰ برآورد خود از بازار روی دنیا در سالهای آتی را منتشر کرد که مطابق آن نرخ شمش روی در میانمدت و بلند مدت شاهد روند افزایشی خواهد بود که این روند مثبت قیمتی تولید از معادنی را که پیش از این برداشت از آنها غیراقتصادی بود اقتصادی میکند.

موسسه Fitch Solutions در پیشبینی خود از آغاز بهکار برخی واحدهای ذوب و پالایش روی در سال ۲۰۲۰ خبر داده بود که تحقق این موضوع خود عاملی مثبت در جهت افزایش تقاضای معدنی برای فلز روی بود. شیوع ویروس کرونا اگرچه میتواند شروع بهکار برخی واحدها را به تعویق بیندازد اما در نهایت این واحدها با اندکی تاخیر به بهرهبرداری رسیده و همین موضوع نیز افزایش تقاضای معدنی برای روی را درپی خواهد داشت.

این موسسه در بخش دیگری از گزارش خود به کاهش سرعت افزایش تولید معدنی روی در چین اشاره کرده و معتقد است باوجودیکه در سالهای آینده نیز همچنان چین بازیگر اصلی تولید و مصرف روی معدنی و تصفیه شده دنیا خواهد بود اما کاهش عیار معادن روی چین و همچنین شدت گرفتن قوانین سختگیرانه این کشور باعث میشود که در سالهای پیشرو، سرعت افزایش تولید این کشور کاسته شود اما همچنان چین بزرگترین تولیدکننده و مصرفکننده روی تصفیه شده دنیا باقی میماند.

برآوردهای صورت گرفته از روند مطلوب رشد تولید معدنی روی در استرالیا حکایت از آن دارد که افزایش بهای شمش روی دنیا در سالهای پیشرو زمینه فعالسازی مجدد معادن متروک استرالیا را فراهم خواهد کرد. همچنین این موسسه پیشبینی کرد استرالیا سریعترین نرخ افزایش تولید معدنی روی را خواهد داشت و با میانگین رشد ۴/ ۳ درصدی میزان تولید معدنی روی این کشور به ۳/ ۱ میلیون تن برحسب روی محتوی برسد.

هند بهعنوان چهارمین کشور تولیدکننده معدنی روی دنیا نیز در سالهای آتی بر میزان تولید خود خواهد افزود. شرکت Hindustan Zinc که بزرگترین شرکت تولیدکننده روی این کشور بوده و در رده بزرگترین تولیدکنندگان معدنی روی دنیا قرار دارد برنامههای توسعهای قابل توجهی را برای سالهای آتی مدنظر دارد و به این ترتیب سهم این کشور در تولید معدنی این محصول در سالهای آتی افزایش پیدا خواهد کرد.

منبع: دنیای اقتصاد

0

عناوین برگزیده

بیست و سه ساعت پیش

چهار روز پیش

چهار روز پیش

چهار روز پیش

طی ۹ ماهه سال مالی ۱۴۰۴-۱۴۰۵ با کاهش بینظیر در مصرف انرژی حاصل شد؛

وزیر صمت:

نگاهی به کنگره جهانی معدن ۲۰۲۶

در ۹ ماهه سال مالی جاری و تامین نیاز داخل صورت گرفت؛

بخش عمده صادرات فولاد هند از محدودیتها معاف خواهد شد؛

افزایش قیمت سنگ آهن درآمد ریوتینتو را تقویت کرد؛

جعفریطهرانی از مسیر تازه خودکفایی فولاد کشور میگوید؛

حسینیکیا تشریح کرد:

رئیس هیات مدیره هلدینگ سرمایهگذاری توسعه معادن و فلزات مطرح کرد؛

مدیرعامل شرکت تجلی توسعه معادن و فلزات بررسی کرد: