سرویس خبر : انرژی

طلای سیاه فرمان بازارها را در دست گرفته است

رشد جهانی کالاها با سوخت نفت

می متالز - محمدحسین بابالو : افزایش قیمت نفت خام در روزهای اخیر کافی بود تا جریانی جدید در بازارهای کالایی جهانی آغاز شود؛ هرچند که فراز و فرود این روند قیمتی، رخدادهای زیرپوستی بزرگی را تداعی میکند.

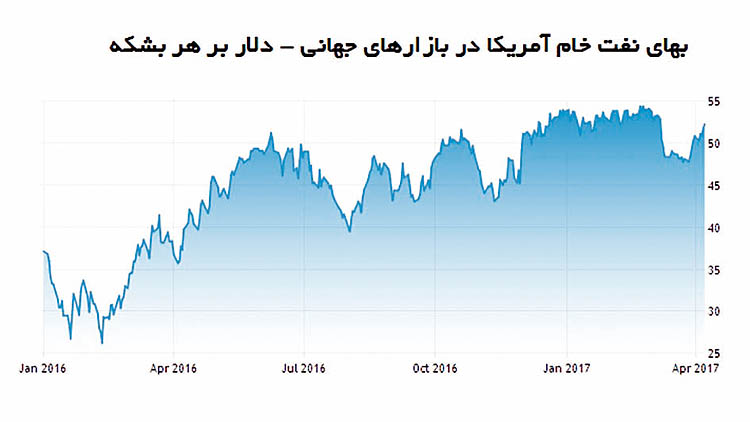

به گزارش می متالز، در سالهای اخیر همیشه بهای نفت خام محرک اصلی قیمتها در غالب بازارهای کالایی بود، ولی این بار با خودنمایی مشکلات در بازار نفت با افزایش عرضه نفت نامتعارف از ذخایر شیل همچنین افزایش تولید از ذخایر متعارف در کشورهای کانادا، روسیه و برخی دیگر از کشورهای غیراوپک، شاهد کاهش جدی بهای نفت خام بودیم تا جایی که هنوز هم به نسبت سایر بازارهای کالایی، در نرخهای متعادلی جایگیری نکرده است، اگرچه در روزهای اخیر شاهد رشد بهای نفت خام بوده ایم.

ضعف نسبی قیمتها در بازار نفت در ماههای اخیر موجب شد تا این کالا به جای موتور محرک بازارهای جهانی بهعنوان سرعت گیر رشد قیمتها خودنمایی کرده و تا حدودی در برابر افزایش نرخ در بازارهای مختلف و حتی شاخصهای کالایی موضعگیری کند. این نکته را باید بسیار مهم تلقی کرد زیرا در صورتی که فاکتور مقاومتی نفت تغییر فاز داده و رشد نرخ را تجربه کند، انرژی جدیدی به بازارهای جهانی تزریق خواهد شد. عقبنشینی احتمالی تولید نفت عراق و ونزوئلا به نسبت روزهای اوج تولید، کاهش ذخایر نفت خام آمریکا و مخصوصا حمله موشکی آمریکا به سوریه در نهایت موجب شد تا بهای نفت خام نزدیک به 4 درصد رشد را در طول هفته گذشته تجربه کرده همچنین به بالاترین حد در یک ماه اخیر افزایش یافته است. این در حالی است که ارزش دلار آمریکا در بازارهای جهانی هم مدتی است که در مسیر رشد قرار داشته و از 99 واحد، تاکنون به 101.15 واحد افزایش یافته که در کنار رشد قیمت طلا، نشان دهنده جریان مثبت جدیدی در بازارهای جهانی است.

هماکنون بسیاری از کارشناسان این حوزه از احتمال بازگشت بازار نفت به روند افزایشی خود خبر میدهند، اگرچه نگاهی به نمودارهای نوسان بهای نفت خام در کنار تنشهای ژئوپلیتیک و همچنین مذاکره دو رئیسجمهوری آمریکا و چین میتواند سیگنالهای مثبت بزرگی را به بازارهای کالایی در جهان اعطا کند که قطعا پیشقراول آن نیز بازار نفت خواهد بود.

آغاز روزهای گرم سال و انتظار گرمای معاملات

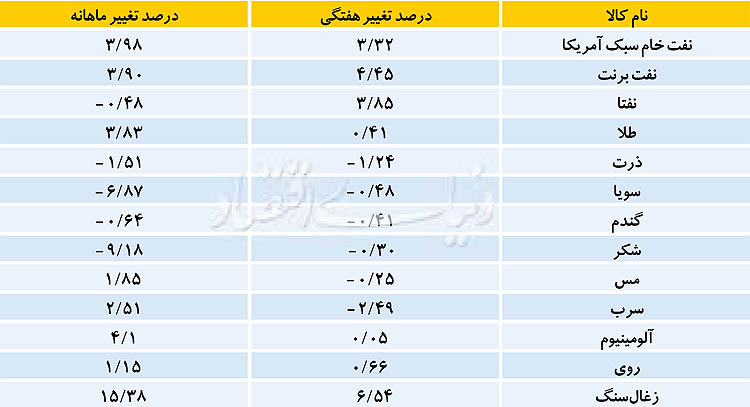

هرچند که بسیاری از ساز و کارهای تولیدی در روزهای سرد سال افزایش مییابد ولی برای سال جاری انتظار داریم تا شاهد بهبود وضعیت تولید و معاملات کالاها در بازارهای جهانی باشیم، هرچند که خوش بینیها نسبت به واقعیتهای اقتصادی تاحدودی برجسته تر از واقعیت است یعنی سیگنالهای بهبود بزرگنمایی میشود. همین وضعیت در شرایطی محقق میشود که بازارهای مهمی همچون سنگآهن یا فولاد در رکودی نسبی قرار داشته و سرعت رشد کمتری از سایر بازارها تجربه کردهاند اگرچه سنگآهن یکی از ضعیفترین بازارهای کالایی به شمار میرود. از سوی دیگر بازارهایی همچون سرب و روی نیز با کاهش نرخ رو به رو هستند، هرچند که موجودی انبارهای آنها به شدت پایین بوده و سیگنالی حمایتی از بازارهای جهانی محسوب میشود.

به نظر میرسد پس از بازار نفت، بازار سرب و روی از مهمترین بازارها محسوب میشوند زیرا با فرض شرایط بنیادین آن، یک فاز از نوسان قیمتهای غالب در جهان جلوتر است. این در حالی است که هم اکنون بهای سرب و روی در مسیر افتی نسبی قرار گرفته ولی متعاقب آن موجودی انبارهای این دو محصول نیز به شدت در مسیر کاهش قرار دارد. این دو سیگنال متضاد نگرانیها از کم رمق بودن رشد قیمتها در بازارهای کالایی را مطرح میکند، ولی این سیگنال چهره غالب و تمام نمای بازارها نیست. نگاهی به شاخصهای کالایی نشان میدهد که مدتی است شاهد رشد بهای اغلب بازارها هستیم که موجب شده تا همپای رشد قیمت نفت، سایر بازارها نیز به حرکت درآیند که به نسبت ماههای قبل و نوسان نرخها همپوشانی بیشتری دارد. از سوی دیگر، افزایش ارزش دلار نیز سرعت گیر جدیدی در برابر رشد قیمتها به شمار میرود، ولی غالب بازارهای کالایی به سادگی از این سد عبور کردهاند. به نظر میرسد باز هم باید به دورنمای قیمت نفت بیش از سایر فاکتورها در تحلیل بازارهای کالایی توجه کرد، زیرا دادههای متفاوت بازار اجازه تحلیلی عمیق را درخصوص دورنمای قیمتها محدود ساخته است.

نکته دیگری که نگرانیها را از نفتی بودن رشد قیمتها و شاخصهای کالایی در بازارهای جهانی افزایش میدهد باید کاهش بهای بسیاری از محصولات کشاورزی در هفتهها و روزهای اخیر به شمار آورد تا جایی که بسیاری از این گروه کالایی همچون پنبه، شیر، کائوچو، جو دامی، شکر و ذرت با کاهش نرخ هفتگی و ماهانه رو به رو بودهاند. البته گندم یا سویا با نوسان قیمت چندانی رو بهرو نبودهاند؛ هرچند که این کالاها یا برخی دیگر از محصولات کشاورزی همچون برنج، قهوه و شکر در روز پایانی هفته گذشته با رشد قیمتهای محدودی رو به رو شدهاند که امیدواری به ادامه این روند افزایشی را تقویت میکند.

دوگانگی قیمتها و دورنمای مبهم آن

ابهامات موجود و سیگنالهای قیمتی فعلی را باید جدی گرفت، زیرا از یکسو خوشبینی به رشد قیمتها را برجسته ساخته و از سوی دیگر بدنه غالب بازار با پیش قراول شدن رشد قیمت نفت برای کسب سطوح قیمتی بالاتر همراهی نمیکند. از سوی دیگر، رشد قیمت طلا و افزایش توأمان ارزش دلار آمریکا نیز سرعت گیرهای جدید رشد قیمتها به شمار میآیند. اگرچه تاثیرگذاری آنها هنوز هم آنگونه که باید و شاید خودنمایی نکرده است.

با توجه به شرایط فوق اظهارنظر کلی در مورد بازارهای کالایی چندان هم جذاب نیست؛ زیرا دادههای متناقض آن پتانسیل خطای بالایی را در ذات خود نهفته دارند و بهتر است تنها به این ادعا بسنده کرد که بازارهای کالایی لیدر بودن نفت را مجددا پذیرفتهاند و هر مسیری که بهای نفت خام طی کند، توجیهپذیرترین حالت برای اغلب بازارها است ولی این ادعا بیشتر شاخصهای کالایی را در بر خواهد گرفت نه تک تک بازارهای مختلف را. با توجه به این پیشفرض توجه جزئی به بازارهای مختلف و بررسی تک تک بازارها بهصورت تخصصی و انحصاری میتواند ضریب خطا را کاهش دهد و واقعیتها را با دقت بالاتری بازگو کند.

در بازارهای فلزی مخصوصا فلزات پایه جریان کاهشی جدیدی خودنمایی کرده که تاثیر محدودی از رشد قیمت نفت پذیرفته است. این در حالی است که موجودی پایین غالب انبارها در کنار عدم امکان معامله بخش مهمی از آنها بهدلیل در وثیقه قرار داشتن یا تعهدات دیگر موجب خواهد شد که حجم چندانی برای فروش وجود نداشته باشد. از سوی دیگر جریان اغلب کاهش قیمتها تاکنون اجازه رشد نرخ را از بازار دریغ داشته؛ هرچند که تجربه رکوردهای بزرگ یک ماه قبل نیز خود دلیلی برای عقبنشینی نسبی قیمتها محسوب میشود. با توجه به بالاتر بودن قیمتهای سلف 3 ماهه تغییر فاز در بازارهای فلزی محتمل است؛ ولی به یک جرقه قیمتی بزرگ نیاز دارد تا این توانمندی رشد، از حالت بالقوه به حالت بالفعل بدل شود.

در بازار زغالسنگ شاهد جهش جدی قیمتها بودیم؛ اگرچه عقبنشینی ماههای قبل، محدودیتهای اعمالی بر تولید و مصرف آن در چین در کنار افزایش بهای نفت خام و تقویت شکننده بازار فولاد از مواردی محسوب میشود که به رشد محسوس بهای زغالسنگ در بازارهای شرق آسیا منتهی شد. در بازار سنگآهن اوضاع متفاوت است و تقریبا روند کاهشی پیشین هنوز هم در این بازار وجود داشته؛ اگرچه بهصورت مقطعی شاهد رشد قیمت در برخی دورههای خاص بودهایم که در روزهای گذشته به این بحث با دقت بالایی پرداختهایم. در بازار فولاد شرایط بهتری حکمفرماست، هرچند که اعمال فشار دولت چین برای کاهش 50 میلیون تنی ظرفیت تولید فولاد خام در این کشور در کنار انتظار برای افزایش حجم تقاضای فولادهای ساختمانی در روزهای گرم سال و البته رفت و برگشت سرمایه در بازارهای آتی و بورسهای چین میتواند به این روند افزایشی کمک کند. این در حالی است که افزایش بهای زغالسنگ در بازارهای جهانی خود دلیل دیگری برای ادامه رشد متوسط بهای فولاد در بازارهای جهانی محسوب میشود.

در بازار محصولات کشاورزی میل به افت نرخها در گذشته وجود داشته؛ ولی به کمک رشد قیمت نفت، این روند قیمتی محدود یا حتی متوقف شد. این در حالی است که در نیمکره جنوبی زمین فصل برداشت مدتی است که آغاز شده هرچند که کشت پاییزه در بسیاری از نقاط نیمکره شمالی نیز به فصل برداشت رسیده است. این شرایط در کل موجب شده تا بازار محصولات کشاورزی با رشد عرضه روبهرو شده بنابراین عقبنشینی قیمتها چندان هم غیرمنطقی نسبت؛ هرچند که برای روزهای پیش رو با پایان یافتن زمان برداشت، فضا برای رشد قیمتها مساعدتر از قبل خواهد بود.

منبع: دنیای اقتصاد

0

عناوین برگزیده

هشت دقیقه پیش

یک ساعت پیش

یک روز پیش

پنج ساعت پیش

دو روز پیش

حسینیکیا تشریح کرد:

در کدال؛

سمیعینژاد در سازمان زمینشناسی و اکتشافات معدنی کشور مطرح کرد:

توانیر:

وزیر صنعت، معدن و تجارت:

مدیرعامل مس ایران در مجمع عمومی خبر داد:

رشد ۶.۳ درصدی واردات سنگ آهن چین

رئیسجمهور:

قائممقام مدیرعامل و سرپرست مجتمع آلومینای ایران تشریح کرد:

سخنگوی وزارت صمت:

گزارش تصویری