شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

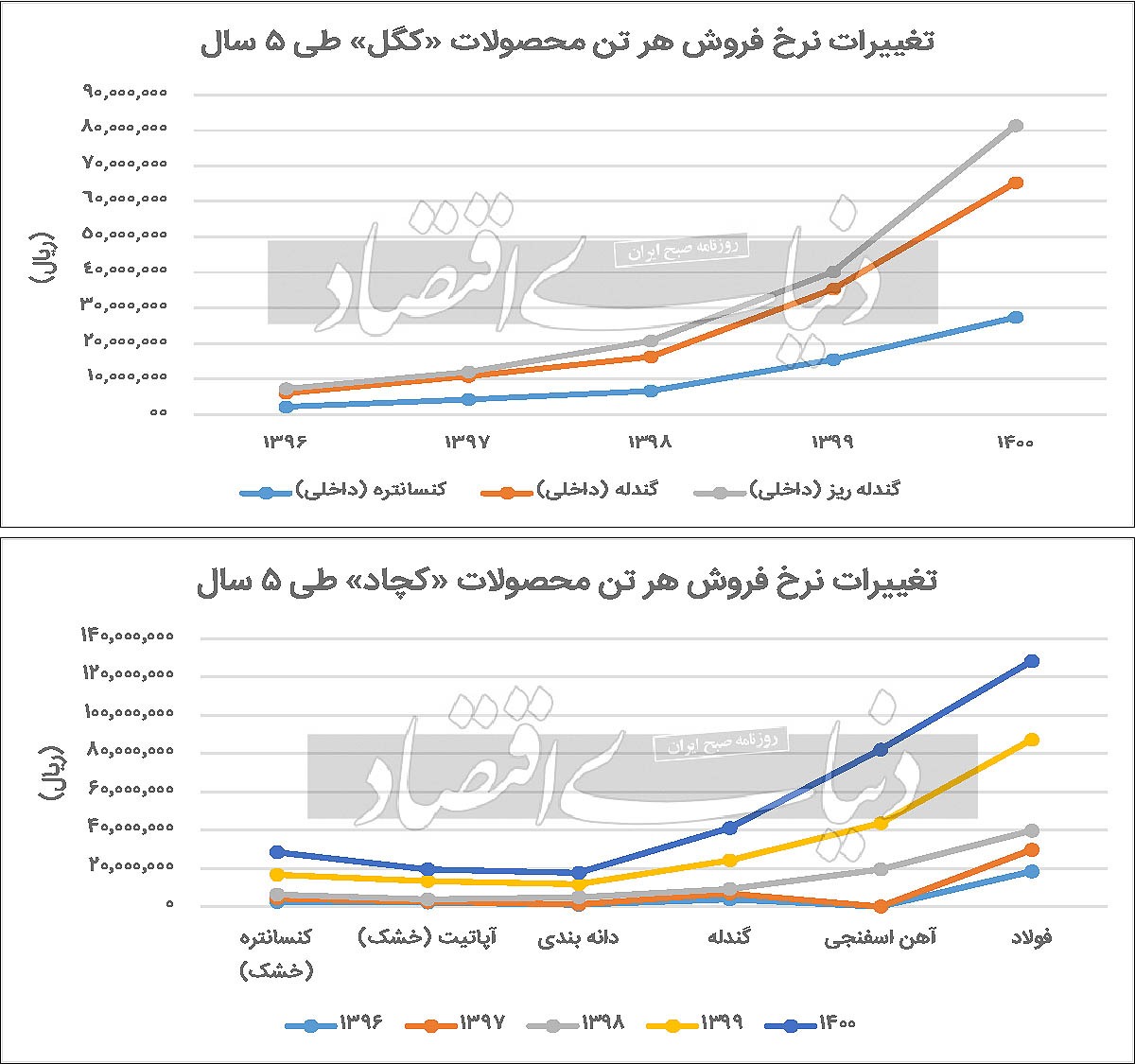

به گزارش میمتالز، فرآیند فروش داخلی محصولات این دو شرکت به مشتریان داخلی از طریق انعقاد قراردادهای فروش سالانه و با نرخ مشخصی بر اساس میانگین قیمت فروش شمش فولاد خوزستان در دورههای سهماهه انجام میگیرد. با توجه به اینکه نرخ بیلت صادراتی ایران (فولاد خوزستان) براساس بیلت CIF تعیین میشود، در نتیجه رشد قیمت بیلت در بازارهای جهانی منجر به رشد نرخ بیلت صادراتی ایران است. از طرفی نرخ کنسانتره، گندله، آهن اسفنجی و سایر محصولات شرکت بر اساس ضریبی از نرخ بیلت صادراتی ایران (فخوز) در نظر گرفته میشوند، در نتیجه رشد بهای ارز و رشد بهای بیلت CIF اثر بسیاری در نرخ محصولات داخلی این دو شرکت خواهد گذاشت. آغاز جنگ میان اوکراین و روسیه علاوه بر اینکه منجر به جهش قیمتی سایر کامودیتیها بهویژه نفت در بازارهای جهانی شد، بهای بیلت صادراتی ایران را تا ۸۵۰ دلار نیز بالا برد. با فروکش بازارهای جهانی بهای بیلت ایران نیز روند کاهشی به خود گرفت. بر اساس قیمتهای هفته گذشته متال بولتن قیمت فوب بیلت صادراتی ایران در بنادر کشور ۵۵۵- ۵۴۵ دلار به ازای هر تن بود.

با توجه به اینکه عمده مشتریان دو شرکت «کگل» و «کچاد» شرکتهای داخلی هستند و درصد کمی از محصولات صادر میشود، (۳-۲ درصد از فروش کل «کگل» و حدود ۲۰ درصد از فروش «کچاد» به فروش صادراتی تعلق دارد) رشد نرخ ارز اثر کمتری در فروش ریالی صادراتی شرکت دارد. اما از آنجا که نرخ گذاری محصولات داخلی این دو شرکت از جمله کنسانتره، گندله، آهن اسفنجی و... به صورت ضریبی از بهای بیلت صادراتی ایران (میانگین سهماهه شمش بیلت فخوز) است، رشد بهای ارز در نرخ گذاری داخلی شرکت اثرات بسیاری خواهد گذاشت. با توجه به رشد بهای دلار در بازار آزاد و شکاف ایجادشده ۸ هزار تومانی (۳۲ درصدی) بازار آزاد با نرخ نیمایی، در صورت تداوم رشد بهای ارز در بازار آزاد، انتظارات برای رشد بهای نرخ نیمایی وجود دارد. البته روز گذشته بانک مرکزی اعلام کرد که به صرافیها اجازه داده است تا ارز اسکناس صادرکنندگان را با نرخ توافقی، خریداری و به متقاضیان ارز بدون محدودیت بفروشند. این امر تا حدودی میتواند منجر به کاهش شکاف ایجادشده میان دلار نیمایی با بازار آزاد شود.

به دنبال وضع عوارض صادراتی بر زنجیره فولاد، مواداولیه معدنی و صنایع معدنی نیز ملزم به پرداخت عوارض صادراتی شدند. این امر انتقادات بسیاری به همراه داشت و تا جایی پیش رفت که وزارت صمت طی دو مرحله اقدام به اصلاح و حذف عوارض صادراتی برخی مواد و محصولات معدنی کرد.

دو شرکت معدنی «کگل» و «کچاد» بهعنوان دو نماد بزرگ در بازار سهام به ترتیب در رتبه ۶ و ۷ نمادهای بورسی با بیشترین ارزش بازار قرار دارند. «کگل» با ارزش بازار ۲۷۵ هزار میلیارد تومانی در حال حاضر در قیمت ۱۳۷۷۰ ریال و «کچاد» نیز با ارزش بازار بالغ بر ۱۹۱ هزار میلیارد تومان با قیمت ۱۶۰۶۰ ریال معامله میشوند. (P/ E TTM) «کگل» برابر با ۳/ ۱۳ و «کچاد» برابر با ۸۱/ ۷ است.

شرکت معدنی و سنگ آهنی گلگهر در اواخر سال ۱۳۷۰ در اداره ثبت شرکتهای شهرستان سیرجان به ثبت رسیده است. در تاریخ ۰۸/ ۰۶/ ۱۳۸۳ سهام شرکت در بازار بورس اوراق بهادار عرضه شده است. عمده فعالیت شرکت در زمینه استخراج و بهره برداری از معادن فلزی و غیرفلزی از جمله سنگ آهن و تولید سنگ آهن دانهبندیشده، کنسانتره، گندله، فولاد و انواع محصولات فولادی برای تامین مواد اولیه صنعت فولاد کشور است. بالغ بر ۶۰ درصد سهام «کگل» در اختیار دو شرکت «گروه مدیریت سرمایهگذاری امید» و «شرکت سرمایه گذاری توسعه معادن و فلزات» است. ظرفیت عملی محصولات شرکت به شرح ذیل است:

بر اساس صورتهای مالی منتهی به ۲۹/ ۱۲/ ۱۴۰۰ (حسابرسی نشده)، این شرکت در سال ۱۴۰۰، ۷/ ۷ میلیون تن سنگ آهن استخراج کرد. این در حالی است که میزان تولید کنسانتره سنگ آهن شرکت ۴/ ۱۵ میلیون تن و میزان تولید گندله شرکت در سال گذشته ۳/ ۱۲ میلیون تن (بیش از ظرفیت عملی) بوده است که سال ۱۴۰۰ شرکت ۴/ ۵۸ هزار تن گندله ریز، ۶/ ۲ میلیون تن کنسانتره و ۱۰ میلیون تن گندله با بهای کل ۴/ ۴۵ هزار میلیارد تومان در داخل کشور به فروش رسانده است. سال ۹۹ این رقم حدود ۲۹ هزار میلیارد تومان بوده است. همچنین میزان درآمد شرکت در سال گذشته از فروش صادراتی ۴/ ۱ هزار میلیارد تومان بوده که نسبت به سال قبلتر رشد ۸۴ درصدی داشته است. میزان سود خالص شرکت در سال گذشته ۶/ ۲۰ هزار میلیارد تومان بوده که نسبت به سال ۹۹ با رشد ۴۶ درصدی همراه بوده است. شرکت پارسال ۵/ ۲۰۶ تومان سود خالص به ازای هر سهم محقق کرده است.

در صورت ثبات در وضعیت سیاسی کشور (عدم تعیین و تکلیف در توافقات هسته ای) و تثبیت نرخ ارز در بازار آزاد در قیمتهای کنونی، ثبات در نرخ بیلت صادراتی ایران (۵۵۰ دلار)، با فرض برابری میزان فروش شرکت در سال ۱۴۰۱ با سال ۱۴۰۰ و در نهایت با در نظر گرفتن دلار ۲۷ هزار تومانی (نیمایی) انتظار میرود تا پایان سال ۱۴۰۱ «کگل» ۱۳۵ تومان سود به ازای هر سهم محقق سازد که نسبت به سال ۱۴۰۰ با کاهش ۳۵ درصدی همراه است. با EPS پیش بینیشده، میزان P/ E آیندهنگر شرکت برابر با ۲/ ۱۰ خواهد بود. قیمت پایانی سهم در پایان روز دوشنبه ۱۳۷۷۰ ریال بوده است. در صورت رشد بهای بیلت صادراتی ایران تا ۶۰۰ دلار، میزان سود شرکت به ازای هر سهم به ۱۵۱ تومان افزایش خواهد یافت.

شرکت معدنی و صنعتی چادرملو در خردادماه سال ۱۳۷۱ تاسیس شد و از سال ۱۳۷۷ به بهره برداری رسید. در تاریخ ۱۲/ ۰۷/ ۱۳۸۲ سهام شرکت در بازار بورس اوراق بهادار پذیرفته شده است. عمده فعالیت شرکت در زمینه استخراج و بهره برداری از معادن فلزی و غیرفلزی از جمله سنگ آهن و تولید سنگ آهن دانهبندیشده، کنسانتره، گندله، آهن اسفنجی، فولاد، انواع محصولات فولادی و تولید انرژی برق است. حدود ۵۷ درصد از سهام «کچاد» نیز همانند «کگل» در اختیار دو شرکت «گروه مدیریت سرمایهگذاری امید» و «شرکت سرمایه گذاری توسعه معادن و فلزات» است. ظرفیت عملی محصولات شرکت به شرح ذیل است:

بر اساس صورتهای مالی منتهی به ۲۹/ ۱۲/ ۱۴۰۰ (حسابرسینشده)، این شرکت در سال ۱۴۰۰، ۱۱ میلیون تن کنسانتره آهن (خشک)، ۲/ ۸۱ هزار تن آپاتیت، ۸/ ۳ میلیون تن گندله، ۵/ ۱ میلیون تن آهن اسفنجی و بیش از یکمیلیون تن فولاد تولید کرده است. میزان فروش شرکت در سال گذشته ۱۸ میلیون تن محصول با بهای کل ۵/ ۳۹ هزار میلیارد تومان در داخل کشور به فروش رسانده است. سال ۹۹ این رقم حدود ۷/ ۲۰ هزار میلیارد تومان بوده است. همچنین میزان درآمد شرکت در سال گذشته از فروش صادراتی ۷/ ۴ هزار میلیارد تومان (۳۵۶ هزار تن فولاد) بوده که نسبت به سال قبلتر افت ۴۱ درصدی داشته است. میزان سود خالص شرکت در سال گذشته ۴/ ۲۴ هزار میلیارد تومان بوده که نسبت به سال ۹۹ با رشد ۴۳ درصدی همراه بوده است. شرکت پارسال ۷/ ۲۰۵ تومان سود خالص به ازای هر سهم محقق کرده است.

در خصوص پیش بینی سود «کچاد» نیز همانند «کگل» در صورت ثبات در وضعیت سیاسی کشور (عدم تعیین و تکلیف در مذاکرات هسته ای) و تثبیت نرخ ارز در بازار آزاد در قیمتهای کنونی، ثبات در نرخ بیلت صادراتی ایران (۵۵۰ دلار)، با فرض برابری میزان فروش شرکت در سال ۱۴۰۱ با سال ۱۴۰۰ و در نهایت با در نظر گرفتن دلار ۲۷ هزار تومانی (نیمایی)، انتظار میرود تا پایان سال ۱۴۰۱ «کچاد» ۱۸۰ تومان سود به ازای هر سهم محقق سازد که نسبت به سال ۱۴۰۰ با کاهش ۱۲ درصدی همراه است. با EPS پیش بینیشده، میزان P/ E آیندهنگر شرکت برابر با ۲/ ۹ خواهد بود. قیمت پایانی سهم در پایان روز دوشنبه ۱۶۰۶۰ ریال بوده است. لازم به توضیح است در صورت رشد بهای بیلت صادراتی ایران تا ۶۰۰ دلار، پیش بینی میشود شرکت ۲۰۶ تومان به ازای هر سهم محقق سازد. در آن صورت P/ E آینده نگر سهم برابر با ۸/ ۷ خواهد بود.

منبع: دنیای اقتصاد