شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، محصولات تولیدی این شرکت عبارتند از: وینیل کلراید مونومر (VCM) (تولید و مصرف بهعنوان خوراک در داخل مجتمع) و پلیوینیل کلراید (PVC) عمدتا گرید اس۶۵ (محصول اصلی و نهایی). شرکت پتروشیمی غدیر در حال حاضر جزو شرکتهای فرعی و تحت مالکیت عمده شرکت سرمایهگذاری نفت و گاز تامین (تاپیکو) است (حدود ۶۷درصد) که خود تحت مالکیت شرکت سرمایهگذاری تامیناجتماعی (۶۷درصد) است و از این جهت، از واحدهای تجاری نهایی گروه شستا محسوب میشود.

در حال حاضر، شرکت پتروشیمی غدیر بهطور اسمی (با احتساب شیفتهای کاری و ظرفیت خطوط تولید) قادر به تولید حدود ۱۲۰هزار تن محصول پلیوینیل کلراید و ۱۵۰هزار تن وینیلکلراید مونومر است که شامل حدود ۱۶درصد از تولیدات کل کشور میشود و از سال ۹۹ توانسته است میزان تولیدش را به بیش از ظرفیت اسمی برساند. همچنین این شرکت در سال ۱۴۰۰ بر اثر تعمیرات و مشکلات مربوط به تامین خوراک، قادر به تولید PVC به میزان حدود ۹۰درصد از ظرفیت اسمی شده بود که انتظار میرود با رفع گلوگاهها و مشکلات موجود، مجددا این میزان افزایش پیداکند و به حدود ۱۲۰هزار تن در سال برسد.

محصولات تولیدی شرکت پتروشیمی غدیر در مرحله اول (feedstock محصول نهایی) شامل ماده اتیلن دیکلراید (EDC) و وینیل کلراید مونومر است که بخشی از اتیلن دیکلراید موردنیاز در داخل مجتمع با ترکیب اتیلن تهیهشده از پتروشیمی مارون و کلر تهیهشده از پتروشیمی اروند تولید و بخشی بهطور خارجی از طریق پتروشیمی اروند تامین میشود که در نهایت EDC تولیدی به ماده VCM تبدیل و در واحد PVC برای تولید محصول نهایی مصرف میشود که پلیوینیل کلراید گرید اس۶۵ است. بیشترین کاربرد این محصول در حوزه تولید لوله و اتصالات PVC است که انتظار میرود با تقاضا و رشد خوبی در سطح جهان همراه شود و تا حدودی از صنایع ادواری و وابسته به چرخههای تجاری محسوب میشود. فروش شرکت در داخل کشور از طریق بورسکالای ایران و در بخش صادرات به مقاصد کشورهایی نظیر عراق، افغانستان، هندوستان، پاکستان، آفریقا و اروپای شرقی است.

مجموع ظرفیت اسمی نصبشده تولید PVC در کشور حدود ۷۵۰هزار تن در سال است که از رقبای شرکت پتروشیمی غدیر میتوان به پتروشیمی اروند با ظرفیت ۳۴۰هزار تن در سال، پتروشیمی آبادان با ظرفیت ۱۱۰هزار تن در سال و پتروشیمی بندر امام با ظرفیت ۱۷۵هزار تن در سال اشاره کرد که از شرکتهای فوق تنها پتروشیمی آبادان با نماد «شپترو» در حال حاضر در بازار پایه فرابورس معامله میشود که شرکتی زیانده بوده و از منظر نقدینگی، سودآوری، سلامت بنیه مالی و... در مقایسه با «شغدیر» بهمراتب ضعیفتر است. لازم به ذکر است که گرید تولیدی پتروشیمی غدیر از نوع اس۶۵ بوده و این گرید عمدتا قیمت بالاتری را در مقایسه با سایر گریدها داشته و با توجه به درجه کیفی بالا و تقاضای خوب، استقبال زیادی از آن در بورسکالا میشود؛ بهنحوی که به طور میانگین، رقابت بیش از ۴درصدی روی محصولات این شرکت اتفاق میافتد.

از مهمترین نقاط قوت پتروشیمی غدیر میتوان به کیفیت بالای محصولات، تقاضای مناسب برای گرید تولیدشده، امکان تولید VCM در داخل مجتمع و زنجیره کاملتر، فقدان هزینههای مالی، وضعیت بسیار مناسب نقدینگی و سرمایه در گردش، ریسک مالی پایین، سلامت و استحکام بنیه مالی و سودآوری مناسب و رو به رشد و نهایتا تقسیم سود حداکثری و بازده نقدی بالا اشاره کرد. از فرصتهای موجود برای «شغدیر» میتوان به رشد صنعت PVC در سطح جهان و منطقه و همچنین احتمال افزایش تقاضا برای محصولات در صورت رونق اقتصادی و گشایشهای متعدد از منظر مبادلات مالی و تجاری و دسترسی به فناوری در صورت حصول توافق اشاره کرد. تهدیدهای موجود هم شامل مواردی نظیر افزایش قابلتوجه هزینه سرویسهای جانبی، احتمال رکود اقتصادی در سطح جهان و اثرات آن، کاهش شیب رشد نرخ ارز با سناریوی توافق و احداث تعداد زیادی واحد تولید PVC و افزایش عرضه در منطقه و جهان و همچنین اعمال مالیات بر صادرات PVC میشوند. بزرگترین نقطهضعف «شغدیر» فقدان طرحهای توسعه و فرصتهای رشد واقعی و غیرتورمی است که رشد سودآوری این شرکت را تا حد زیادی به عوامل اسمی نظیر نرخ ارز و نرخهای جهانی و همچنین بهبود مارجینها وابسته میکند.

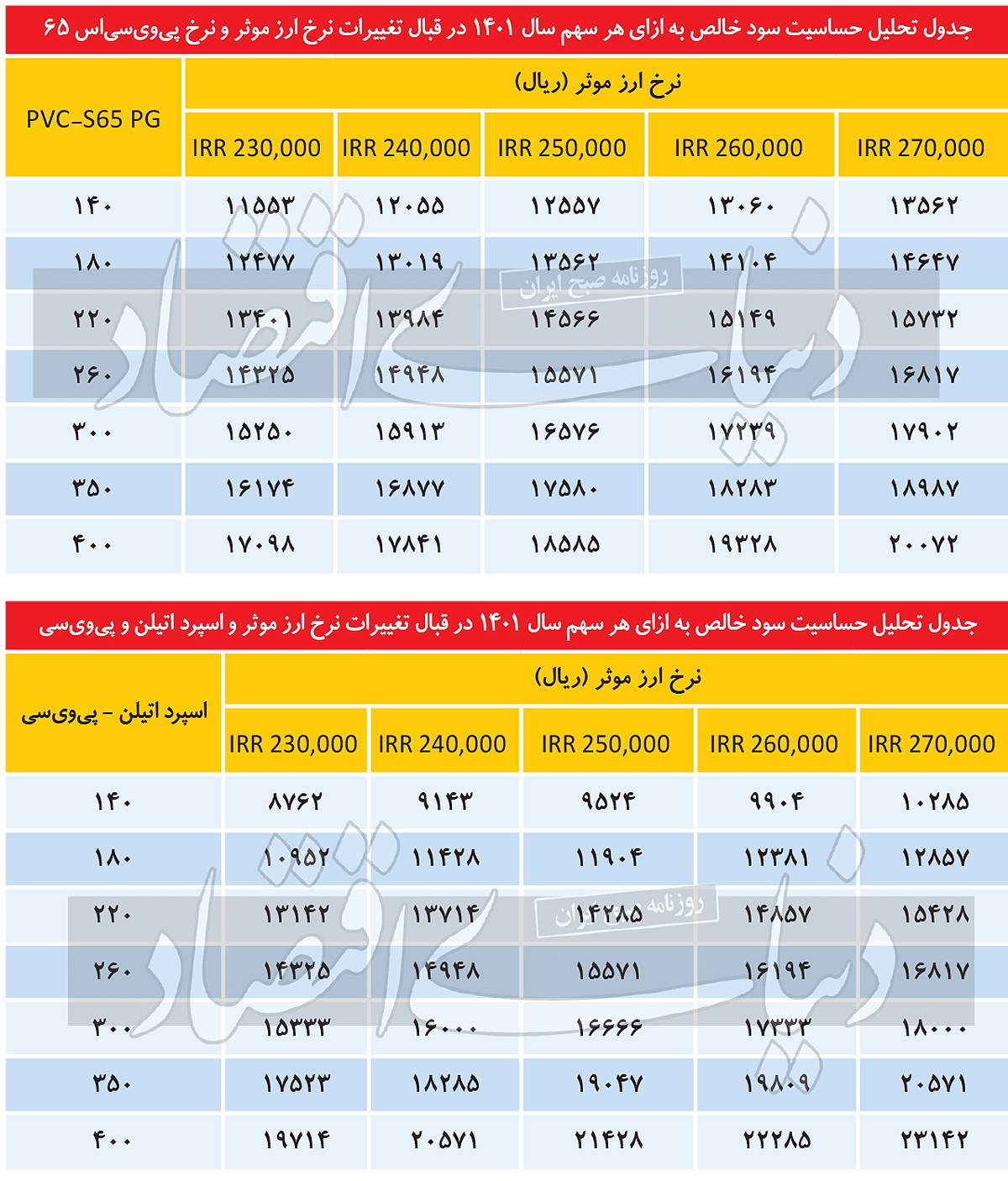

مطابق بودجه عملیاتی اعلامی شرکت برای سال مالی منتهی به ۲۹ اسفند ۱۴۰۱ پیشبینی میشود تولید بهمیزان ۱۲۰هزار تن معادل ۱۰۰درصد ظرفیت اسمی تحقق پیدا کند که حدود ۴۲هزار تن از آن در قالب فروش صادراتی و ۷۸هزار تن از آن در داخل و از طریق بورسکالای ایران به فروش میرسد که در سناریوی لحاظ نرخ ارز نیمایی حدود ۲۵۰هزار ریالی (در حال حاضر بالاتر) و نرخ PVC گرید اس۶۵ حدود ۱۵۵۰دلاری (در حال حاضر پایینتر) و فرض رقابت ۱۶/ ۴ درصدی، این شرکت قادر به فروش نزدیک به ۵هزار میلیارد تومانی طی سال ۱۴۰۱ خواهد شد. البته احتمال کاهش بیشتر قیمت PVC و افت به سطوح پایینتر در صورت ایجاد رکود اقتصادی و کاهش تقاضا در سطح جهان و همچنین بر اثر سیاستهای پولی انقباضی و افزایش نرخ بهره جهانی وجود دارد. همچنین انتظار میرود در سال ۱۴۰۱ حدود ۱۱۵هزار تن وینیل کلراید مونومر تولید و ۱۱۹هزار تن (تهیه ۴ هزار تن به صورت خارج از مجتمع) مصرف شود.

بخش عمده بهای تمامشده شرکت مربوط به مواد مستقیم مصرفی در فرآیند تولید است که عمدتا متشکل از هزینههای مربوط به خرید اتیلن از پتروشیمی مارون است؛ به طوری که اسپرد موجود میان نرخ PVC و اتیلن عامل اصلی تعیین میزان ارزشافزوده شرکت است که با فرض اتیلن حدود ۸۹۶دلاری (۹۵درصد فوب منهای ۵ دلار) و خرید بیش از ۴۵هزار تن اتیلن حدود یکهزار میلیارد تومان هزینه خواهد داشت و پس از آن خرید EDC به میزان ۳۳هزار تن از پتروشیمی اروند به نرخ حدود ۵/ ۱۷ میلیون تومان/ تن (در حال حاضر پایینتر) حدود ۵/ ۵۷۷ میلیارد تومان هزینه خواهد داشت. آنچه بیش از پیش به چشم میخورد، افزایش هزینه سرویسهای جانبی (یوتیلیتی) دریافتی از فجر و مبین است که میتواند تاثیر قابل ملاحظهای بر هزینه سربار بگذارد و منجر به کاهش سود شود که در این موضوع، مطابق با آخرین افشای اطلاعات شرکت در حال پیگیری بوده و احتمال اعمال نرخهای پایینتر توافقی وجود دارد. نهایتا بهای تمامشده فروش برای سال ۱۴۰۱ در حدود ۶۳/ ۲هزار میلیارد تومان و حاشیه سود ناویژه حدود ۶/ ۴۶درصد برآورد میشود که میتواند با نوسانات احتمالی عوامل فوق دستخوش تغییر شود.

با توجه به موضوع مالیات بر صادرات اقلام خام و نیمهخام انتظار میرود براساس ترکیب فروش شرکت میزان نرخ موثر مالیاتی در مقایسه با سالهای قبل افزایش پیدا کند. همچنین حدود ۴۸میلیارد تومان از محل سایر درآمدهای عملیاتی و ۱۱۸میلیارد تومان از محل سود سپردهگذاری بانکی و سایر اقلام غیرعملیاتی به درآمد شرکت افزوده شود.

با لحاظ مفروضات مطرحشده در گزارش، از فروش و بهای تمامشده «شغدیر» میتوان به سود خالص حدود ۲هزار میلیارد تومانی برای سال ۱۴۰۱ رسید که با این حساب، در حال حاضر این شرکت با P/ E آیندهنگر نزدیک به ۵واحد معامله میشود. البته این اعداد میتوانند نوسانات زیادی داشته باشند. همچنین برخی موارد نظیر افزایش قابلتوجه هزینه یوتیلیتی میتواند این عدد را تحتتاثیر قرار دهد که به این منظور جدول تحلیل حساسیت EPS سال ۱۴۰۱ «شغدیر» نسبت به فاکتورهای پراهمیت تهیه شده است و مطالعه آن پیشنهاد میشود. همچنین این شرکت با فرض تقسیم سود ۹۰درصدی مشابه سال قبل میتواند نسبت P/ D حدود ۱۸درصدی داشته باشد.

در صورتی که نسبت قیمت به سود آیندهنگر متوسط صنعت الفین معادل ۳۷/ ۷ واحد را طبق آنچه اجماع تحلیلگران پیشبینی میکند، به عنوان P/ E تحلیلی و EPS حدود ۱۵۵۷تومانی را در نظر بگیریم، طبق مدل ارزشگذاری نسبی سهام خرد این شرکت میتواند ارزش نسبی حدود ۱۱۳هزار ریال را داشته باشد که با این اوصاف، در حال حاضر این شرکت ارزان در حال معامله است. البته ممکن است این عدد EPS بر اثر عوامل متعدد اشارهشده کاهش پیدا کند و Valuation سهام شرکت را کاهش دهد.

منبع: دنیای اقتصاد