شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، این موانع خود از سه ابر چالش، «محاسبه حقوق دولتی»، «هزینهکرد حقوق دولتی» و «بحران شفافیت و اطلاعرسانی» نشات گرفته اند. مباحثی که هرکدام تلهای برای عدمتعادل در حوزه معدن بهشمار میآیند، زیرا نحوه سیاستگذاری و اجرای دستگاههای دولتی در ۱۰ سالگذشته باعثشده در یک مقطع کشور شاهد شکلگیری سود نامتعارف دولت و در مقطع دیگر شاهد شکلگیری سود نامتعارف معدنکاران باشد. این عدمتعادل در نهایت نیز منجر به رشد بخش معدن نشده است، زیرا گذشته از عدممحاسبه حقوق دولتی، هزینهکرد حقوق دولتی نیز از دید کارشناسان در سالهای اخیر به درستی اجرا نشده است، در واقع دولت برخلاف ماده۱۴ قانون معادن رفتار کرده است. در این دوره نهتنها شاهد رشد قابلتوجه توسعه معادن نبودیم، بلکه شاهد تخلفات زیستمحیطی نیز بودیم. حال با توجه به اهمیت تنظیم حقوق دولتی، بانک جهانی ۶ توصیه به سیاستگذاران دنیا کرده است.

اولین توصیه این بانک این است که در جریان تنظیم حقوق دولتی، اثرتجمعی سایر مالیاتها و الزامات تکلیفشده در نظر گرفته شود. درضمن سیاستگذار بر مبنای منافع بلندمدت همچون افزایش رقابتپذیری، جذب سرمایه، بهبود زیرساختها و توسعه پایدار این بخش حرکت کند. پیشنهاد بعدی این بانک این است که حقوق دولتی بر اساس اهداف، انگیزهها و ریسک معیار واحد، ارزش یا سود در محاسبات لحاظ شود. درضمن باتوجه به اینکه بین جذب سرمایهگذاری داخلی و خارجی و نرخ حقوق معدنی بدهبستان وجود دارد؛ در تعیین نرخ حقوق دولتی به مقتضیات هر مادهمعدنی توجه شود. پیشنهاد دیگر این بانک بهبود شفافیت و ارتقای روشهای محاسباتی فعالیتهای معدنی است. آخرین توصیه نیز توجه به پارامترهایی نظیر درجه عیار مادهمعدنی، ظرفیت معدن و عمر معدن است.

یکی از عوامل اثرگذار جدی بر میزان بهینگی تعادلهای یک اقتصاد و حتی تلههای عدمتعادل اقتصاد، دولت و چگونگی سیاستگذاریهای دولت است. در نظریات اقتصاد بخش عمومی دولت علاوهبر ایفای نقش حداقلی که در اقتصاد دارد، موظف است در مواردی نظیر شکست بازار در اقتصاد دخالت کند و با سیاستگذاری مناسب اقتصاد را به سمت نقطه بهینه سوق دهد. در چارچوب ادبیات متعارف اقتصاد یکی از مواردی که دخالت دولت در آن موجه است، کالاهای با ماهیت سرمایه ملی یا حتی بیننسلی است. در چنین شرایطی واگذاری کامل این بازار به یک گروه خاص منجر به محرومشدن سایر اقشار میشود و در مواردی که کالا ماهیت بیننسلی دارد، واگذاری کامل بازار به نسل حاضر منجر به قربانیشدن سهم نسلهای آتی خواهد شد.

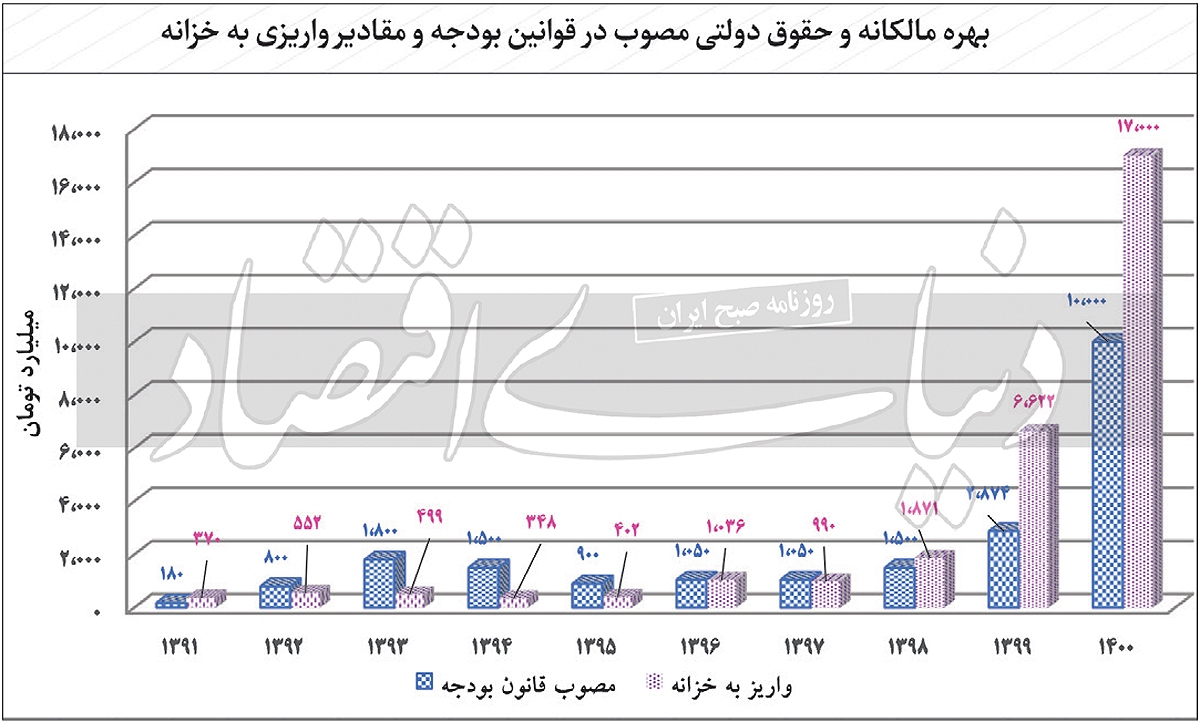

همچنین زمانی که هزینه ورود به یک اقتصاد بسیار بالا باشد، افراد با سرمایههای اندک توان حضور در فعالیت را ندارند. این امر باعث میشود نوعی انحصار شکلگرفته و از این مجرا منافع اجتماعی کمتری نصیب جامعه شود. این ویژگی را در معادن و بهره برداری از آنها میتوان دید. استخراج و بهر ه برداری از معادن نیاز به سرمایه بالایی دارد که این موضوع نیز امکان ورود، سرمایهگذاری و بهره برداری بخش بزرگی از افراد را غیرممکن میکند. براین اساس یکی از ردیفهای درآمدی دولت در بودجه سالانه، درآمد حاصل از حقوق دولتی و بهره مالکانه است که این حقوق درحالحاضر کمتر از یکدرصد (۷/ ۰ درصد) بوده که سهم ناچیزی از منابع دولت را شکل میدهد. موضوع قابلتوجه درخصوص حقوق دولتی عدمتحقق ارقام مصوب در قوانین بودجه است. البته تا سال۱۳۹۷ میزان تحقق حقوق دولتی کمتر از میزان پیشبینی شده در بودجههای سالانه بوده است. این روند در سالهای گذشته روندی معکوس داشته که ناشی از اقدام ایمیدرو در پرداخت بدهیهای خود است. البته نرخهای قطعی هر سال در پایان سال اعلام میشود و پس از آن دارندگان پروانه باید آن رقم را پرداخت کنند. مثلا بخشی از حقوق سال۱۳۹۹ در ۱۴۰۰ پرداخت میشود.

نکته قابلتوجه دیگر این است که در قوانین بودجه سالهای ۱۳۹۴ و ۱۳۹۵ رقم مصوب حقوق دولتی کاهش یافته است. این امر با هدف حمایت از بخش معدن در مقابل رکود آن انجامشده بود. در این بین حقوق دولتی و بهره مالکانه تا سال۱۳۹۸ حدود ۲/ ۰ تا ۳درصد منابع حاصل از فروش نفت در بودجه دولت بود. رقمی که در سال۱۳۹۹ به ۵درصد رسیدکه آن نیز ناشی از کاهش تشدید درآمدهای نفتی به دلیل شدتگرفتن تحریم و عدمتحقق درآمدهای نفتی پیشبینیشده در بودجه بوده است. در نهایت بررسی یک دهه حقوق دولتی معادن نشان از سهم ناچیز این حقوق از منابع بودجه دولتی دارد. در این دوره مقایسه عملکرد حقوق دولتی با کسریبودجه دولت نیز نشان میدهد که درآمد ناشی از حقوق دولتی نسبت به کسریبودجه بسیار ناچیز است. این رقم نسبت به پتانسیلهای معدنی موجود در کشور نیز بسیار ناچیز ارزیابی میشود. یک مرور مختصر منابع معدنی و معادن فعال در ایران نشان میدهد کشور از نظر جغرافیایی در بخش میانی کمربند کوه زایی آلپ هیمالیا قرار دارد که از باختر اروپا آغاز میشود و پس از گذر از ترکیه، ایران، افغانستان تا تبت و نزدیکی برمه و اندونزی ادامه دارد. قرارگیری در این کمربند که مرز برخورد دو ابرقاره اصلی دنیا بوده و ۱۵درصد ذخایر این کمربند شناختهشده دنیا را در خود جای داده، باعثشده تا ایران سرزمینی مستعد و از نظر توان معدنی پراستعداد باشد، بهطوریکه میزان ذخیره قطعی آن بالغ بر ۵۵میلیارد تن برآورد شده است. براساس اکتشافات معدنی انجامشده در کشور، ایران ۷درصد ذخایر معادن جهان را در اختیار دارد. از لحاظ تنوع ۶۸ نوع مادهمعدنی در ایران شناسایی شده که شامل نیمی از ۲۴ نوع مادهمعدنی فلزی و ۳۶ نوع از ۵۰ گونه مادهغیر فلزی شناخته شده در جهان است. بدین ترتیب وجود بیش از ۱۰ معدن فعال در رتبه جهانی، مبین پتانسیل کشور در بخش معدن است.

به رغم ظرفیت بالای معدنی در اقتصاد ایران بررسی مقادیر مصوب و وصولشده حقوق دولتی حاکی از آن است که بین مقدار انتظاری حقوق دولتی و ارقام مصوب بودجه شکاف بالایی وجود دارد. در سال۱۳۹۹ متوسط ارزش مواد معدنی استخراج شده هر تن ۶/ ۳۳۴هزارتومان است. البته بر اساس ماده۶۰ آییننامه اجرایی قانون معادن مصوب ۱۳۹۲، ظرفیت قانونی دریافت ۱۰درصد ارزش مادهمعدنی یعنی حدود ۳۳هزار و ۴۶۰تومان بهعنوان حقوق دولتی وجود دارد. این درحالی است که بر اساس قانون بودجه آن سال متوسط حقوق دولتی تعیینشده برای هر تن مادهمعدنی ۲۸۷۴تومان در نظر گرفته شده بود. مقایسه این ارقام به روشنی حاکی از شکافی به اندازه حدود ۲۷هزار تومان به ازای هر تن مادهمعدنی استخراج شده است.

براساس گزارش سال۱۴۰۰ مرکز پژوهشهای مجلس، حقوق دولتی تعیینشده بر اساس قانون بودجه ۱۴۰۱، معادل ۴۰هزار میلیارد تومان در نظر گرفته شدهاست، با اینحال بر اساس محاسبات صورتگرفته توسط سازمان برنامه و بودجه و همچنین مرکز پژوهشهای مجلس حداکثر امکان وصول، حدود ۲۴ تا ۲۸هزار میلیاردتومان، بهعنوان حقوق دولتی معادن است؛ این در حالی است که محاسبات صورتگرفته، بر فرض ثابتماندن میزان تولید، قیمت فروش و درصد اعمالی است. درضمن امکان تغییر در نرخ حقوق دولتی، با توجه به مصوبات جلسه ویژه ستاد اقتصادی دولت در راستای حمایت از بورس و میزان تولید آن هم براساس طرحهای اکتشافی و نیمهتمام، وجود ندارد. همچنین موضوع قیمتهای جهانی و نرخ تسعیر ارز نیز هست که باعث میشود نتوان بهصورت قطعی در این زمینه اظهارنظر کرد. نکته قابلتوجه دیگر درخصوص حقوق دولتی دریافتی، سهم بالای معادن بزرگ دولتی است. براساس دادههای مرکز آمار ایران، حدود ۸۰درصد میزان ذخایر معدنی کشور در اختیار بخش دولتی و عمومی قرار دارد. اگرچه از نظر تعداد، حدود ۹۷درصد معادن در حال بهره برداری کشور، مالکیت خصوصی دارد و حدود ۲/ ۷ درصد معادن نیز دولتی اند که در سال۱۳۹۹ حدود ۳۰درصد اشتغال کل بخش معدنی (۱۲۰۳۲۷ نفر) را به خود اختصاص داده اند. بهعلاوه قریب به اتفاق واحدهای معدنی دولتی جزو معادن بزرگمقیاس محسوب میشوند. بر اساس برآوردهای موجود حدود ۷۰درصد حقوق دولتی پرداختی از معادن تحتاختیار بخش دولتی و عمومی بهدست میآید.

آنچه مسلم است، بهرغم پتانسیل بالای معادن در اقتصاد ایران، دریافت حقوق دولتی معادن بسیار کمتر از پتانسیلهای موجود است. براساس این گزارش سه چالش اساسی در حوزه حقوق دولتی وجود دارد. اولین چالش به محاسبه حقوق دولتی و دومین چالش به هزینهکرد حقوق دولتی برمیگردد، اما چالش آخر مربوط به شفافیت اطلاعات و دسترسی به مقررات حوزه معدن است. در این بین در حوزه محاسبه حقوق دولتی، مهمترین معضل هوشمندنبودن و دقت محدود در تعیین حقوق دولتی است. از دید موسسه، سه عامل در محاسبه حقوق دولتی حائزاهمیت است. اولین عامل، درصد حقوق دولتی برای مواد معدنی مختلف، متفاوت است و در هر سالتوسط شورایعالی معادن تعیین و ابلاغ میشود. دومین عامل، قیمت مادهمعدنی و آخرین عامل حجم مادهمعدنی سر معدن است، اما در جریان بررسی چالشهای تعیین درصد حقوق دولتی، ما با عدماحتساب پارامترها و عوامل بیرونی موثر بر کارآیی نرخ حقوق دولتی از قبیل تحولات بازارهای داخلی و جهانی، رکود اقتصادی، مقیاس معدنکاری و ... مواجه میشویم. درضمن شاهد اعمال تغییرات مداوم در درصدهای حقوق دولتی هستیم.

در جریان بررسی چالشهای تعیین قیمت پایه مادهمعدنی نیز موضوع نظاممند نبودن تعیین قیمت پایه مادهمعدنی و تعیین قیمت مادهمعدنی سر معدن بر اساس نظر کارگروه تشخیص قیمت استانی و دقیقنبودن رویه حاضر و احتمال بروز خطاهای انسانی، مفسده و... مطرح است. براساس این گزارش چالش بعدی تعیین دقیق حجم مادهمعدنی سر معدن است که به تعیین حجم مادهمعدنی استخراجشده بر مبنای خوداظهاری و اعمال سلیقه کارشناس استانی و البته ملاک قراردادن پروانه بهرهبرداری، نه براساس میزان استخراج واقعی برمیگردد. عامل دیگر در شکلگیری وضع موجود، نبود بانکهای جامع اطلاعاتی در حوزه معادن است. سومین عامل نیز دقیقنبودن رویه حاضر و احتمال بروز خطاهای انسانی، وجود مفسده و ... و در نهایت ضعف سازمان نظام مهندسی در استفاده از فناوریهای نو جهت رصد فعالیتهای معدنی است. براساس این تحلیل، یکی از چالشهای اساسی فعالیتهای حوزه معدن، عدمشفافیتهای شدید در آن است. در اینخصوص میتوان به عدمانتشار اطلاعات در سامانههای مختلف مرتبط با این بخش اشاره کرد. از جمله اطلاعات مربوط به محاسبه حقوق دولتی در سامانه اطلاعاتی معادن، از قبیل میزان استخراج و قیمت مادهمعدنی و ... که بهطور کامل در دسترس عموم (بهصورت آنلاین) قرار ندارد. وضعیت سایر سامانههای اطلاعاتی فعالیتهای معدنی نیز نشان میدهد بهرغم تعدد سامانههای اطلاعاتی، گویی شأن ایجاد آنها در جهت ایجاد و ارتقای شفافیت نبوده و حتی تعدد آنها در مواردی به کاهش کارآیی دامن میزند.

تقریبا در عمده کشورهای جهان، برای فعالیتهای معدنی، نظام مالی وضع شده است. این قوانین در هر کشوری متناسب با شرایط جغرافیایی، اقتصادی، اجتماعی و سیاسی آن است. بهعنوان مثال در برخی کشورها حقوق دولتی بر اساس تن محصول، گروهی بر اساس ارزش فروش و در برخی دیگر بر اساس معیارهای اصلاحشدهای از سود محاسبه میشود. نرخ حقوق دولتی در برخی کشورها برای کالاهای معدنی مختلف متفاوت است و در برخی تفاوتی وجود ندارد.

فارغ از تفاوت نظام مالی فعالیتهای معدنی کشورهای مختلف، در گروهی از کشورها همچون گرینلند، مکزیک، سوئد و زیمبابوه حقوق دولتی وضع نشده است. کشورهایی که این حقوق را اعمال نمیکنند به دو دلیل است. دلیل اول، تمایل به اعمال اصول مالیاتی بدون تبعیض در بخشهای اقتصادی است، اما دلیل دوم ارائه شرایط سرمایهگذاری مطلوب برای جذب سرمایهگذاری در یک بازار رقابتی جهانی است. درمقابل در اکثر کشورهایی که حقوق دولتی را تکلیف میکنند، دولتها بهدنبال سطحی از حقوق دولتی با نرخ و روش محاسبه بهینه و رقابتی هستند. دلایل آنها نیز اخذ مابهازای حق استفاده از منبع غیرتجدیدپذیر ملی توسط فرد یا گروهی خاص است. البته دلیل دیگر، ایجاد درآمد برای دولت است، چون انواع مختلفی از مالیاتها میتوانند بر بخش مواد معدنی اعمال شوند. بررسی سیستم حقوق دولتی در بیش از ۳۵کشور نشان میدهد، اکثر روشهای محاسبه حقوق دولتی بر مبنای «واحد»؛ «ارزش» و یا «سود» است. البته برخی کشورها از سیستمهای ترکیبی استفاده میکنند، یعنی آنها در جریان محاسبه حقوق دولتی، دو روش از سه روش را با هم ترکیب میکنند. رایجترین روشهای مورداستفاده، سیستمهای مبتنی بر واحد و مبتنی بر ارزش هستند و سیستمهای مبتنی بر سود، بهویژه در اقتصادهای نامتجانس، مورداستفاده قرار میگیرند.

آسیا - پاسیفیک، دارای تنوع غنی از ملتها با فرهنگها و سیستمهای حکومتی بسیار متفاوت است. در این منطقه برخی از کشورها برای پرداخت به دولت مرکزی یک حقوق دولتی اعمال میکنند؛ اما برخی دیگر ترجیح میدهند که این حق در سطح استانی یا محلی اعمال شود، در واقع بیشتر دولتها حقوق دولتی مبتنی بر واحد را بر مواد معدنی عمده و حقوق دولتی مبتنی بر ارزش را بر مواد معدنی دیگر تکلیف میکنند. بدین ترتیب مبنای ارزش از کشوری به کشور دیگر متفاوت است و معمولا ارزش بازار ملاک است. درضمن برخی کشورها در این منطقه تعویق یا کاهش پرداخت حقوق دولتی را در طول دوران سخت ممکن میسازند، اما بیشتر آنها این کار را نمیکنند. معافیت از حقوق دولتی در این منطقه عموما نادر است. در چین تنها ۱۴معافیت جزئی را میتوان برای چند سال اول، در زمان سرمایهگذاری در استانهای توسعهنیافته شمالغربی، در فناوری معدن جدید یا در پروژههای حاشیهای مشاهده کرد. دولت اندونزی نیز نوعی معافیت مالیاتی را به مدت ۱۰سال برای پروژههای بزرگمقیاس در تعدادی از فلزات پایه در نظر گرفته است.

درضمن حقوق دولتی مجاز بر اساس ارزش یک معمولا در محدوده ۲ تا ۴درصد قرار دارد. استرالیا: در استرالیا حقوق دولتی در سطح استانی (ایالتی) تعیین و جمعآوری میشود. مقررات سیستم حقوق دولتی بسیار دقیق هستند و از یک نوع مواد معدنی به نوع دیگر متفاوت هستند. اکثر ایالات استرالیا حقوق دولتی واحدمحور را بر مواد معدنی صنعتی و حقوق دولتی ارزشمحور را به انواع دیگر تکلیف میکنند. یک ایالات از یک سیستم مبتنی بر سود برای همه مواد معدنی استفاده میکند، اما در دو ایالت دیگر، حقوق دولتی مبتنی بر سود تنها برای تعداد محدودی از مواد معدنی خاص اعمال میشود. در ضمن در بیشتر ایالات استرالیا، تعویق، اما نه معافیت، بهطور کلی مجاز است و برخی از ایالتها در طول دوران سخت اجازه تعویق یا کاهش حقوق دولتی را میدهند. این امر با تمدید تاریخ پرداخت و در نتیجه به تاخیرانداختن اقدام مصادره برای وصول حقوق دولتی حاصل میشود. بهعلاوه یک شرکت برای واجد شرایطبودن باید نشان دهد که جریان نقدی آن منفی است و بودجه کافی برای پرداخت حقوق دولتی تا تاریخ مقرر را ندارد. نکته قابلتوجه این است که دورههای تعویق بهطور کلی کوتاه هستند، زیرا فرض بر این است که مشکلات جریان نقدی موقتی است و شرکتها قادر به غلبه بر آنها هستند.

درضمن در استرالیا نرخ فدرال حقوق دولتی با نرخهای ایالتی یکسان است و با توجه به نوع مادهمعدنی، نرخ حقوق دولتی بر پایه درصدی از ارزش ماده (از ۲/ ۰ تا ۱۰ درصد) متغیر است. البته برای حمایت از معادن کوچکمقیاس، حقوق دولتی از فعالیتهای با سود سالانه بیشتر از ۷۵میلیون دلار استرالیا اخذ میشود. درضمن استرالیا از اول جولای ۲۰۱۲ دریافت مالیات اجاره منابع معدنی را برای پروژههای سنگآهن و زغالسنگ بهصورت فلهای به استثنای معدنکاران کوچک تصویب کرده که بهصورت مقطوع با نرخ مالیات ۳۰درصد اعمال میشود، اما پروژههای معدنی ۲۵درصد این نرخ را بهعنوان کمک هزینه استخراج دریافت میکنند. همچنین برای رضایت معدنکاران در استرالیا، داراییهای جدید مورداستفاده در اکتشاف و استخراج، جزو داراییها درج نمیشود که همین امر به ورود مجدد سود معدنکاری به بخش معدن منجر میشود.

بررسی وضع موجود حقوق دولتی در کشور نشان میدهد، حقوق دولتی در ایران متناسب با پتانسیلهای معدنی کشور نیست. براین اساس از نگاه کارشناسان واقعیشدن این حقوق یکی از الزامات در راستای توسعه معادن است. بر همین مبنا موسسه مطالعات و پژوهشهای بازرگانی ۱۶ پیشنهاد برای رفع و بهبود موانع موجود ارائه کرده است. اولین پیشنهاد مبنیبر واقعیشدن حقوق دولتی معادن از طریق هوشمندسازی محاسبات (با استفاده از نرمافزار) است. درضمن توصیه میشود متغیرهایی نظیر محل، موقعیت و ذخیره معدن، روش استخراج، میزان و نوع کانهآرائی در نظر گرفته شود.

نکته دیگر این است که ملاحظات زیستمحیطی و تعهدات بهرهبردار در محاسبه حقوق دولتی لحاظ شود. تقویت سیستمهای نظارت بر فعالیتهای معدنی از جمله سازمان نظام مهندسی و همچنین ملاک عمل قرارگرفتن قیمتهای بورسی یا قیمتهای صادراتی برای تعیین ارزش مادهمعدنی سر معدن راهکارهای دیگر برای اصلاح شرایط موجود است. از دید موسسه، محاسبه حقوق دولتی بهصورت پویا و ایجاد تمایز برای معادن بزرگ با سایر معادن و اعمال ضریب کاهشی میزان حقوق دولتی برای معادنی که با شرایط سخت و بدون زیرساخت کار میکنند، نکات دیگری است که باید موردتوجه قرار گیرد. از دید موسسه، الزام به حضور مسوولان فنی مقیم در محل معدن به انتخاب سازمان نظام مهندسی هر استان؛ ایجاد ارتباط با سامانههای مالیاتی و میزان خوداظهاری معدنکاران درخصوص میزان استخراج نیز باید موردتوجه قرار گیرد.

در این بین ایجاد بانک اطلاعات فعالیتهای معدنی و صنایع معدنی و شفاف سازی فرآیندهای مرتبط با ارائه اطلاعات حوزه معدن از طریق ایجاد سیستم کاداستر الکترونیک و پیاده سازی الزامات طرح شفافیت صنایع معدنی نکات دیگری است که باید در جریان تعیین حقوق دولتی مدنظر قرار گیرد. کارشناسان موسسه به موضوعاتی همچون تجمیع سامانههای مرتبط با حوزه معدن، بهکارگیری فناوریهای پیشرفته تصویربرداری و نقشهبرداری هوایی، ماهوارهای، فراطیفی و بهکارگیری پهپادها در تصویربرداری؛ استفاده از هوشمصنوعی برای تعیین حجم دقیق مادهمعدنی استخراج شده و نصب باسکول هوشمند در معادن برای کنترل میزان خروج مواد معدنی نیز تاکید میکنند.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")