شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، این مساله نیز از جمله عواملی بود که باعث افزایش قیمت سنگ آهن در روزهای گذشته شد؛ گرچه برخی تحلیلگران معتقدند که سیاست چین در بلندمدت نمیتواند آنقدر که مقامات تصور میکنند موجب رونق اقتصاد شود. در بازار فولاد نیز به دلیل کاهش تعطیلیها تولید افزایش یافته است. افزایش عرضه به همراه کاهش تقاضا در زمستان میتواند موجب کاهش قیمت فولاد در ماههای آینده شود.

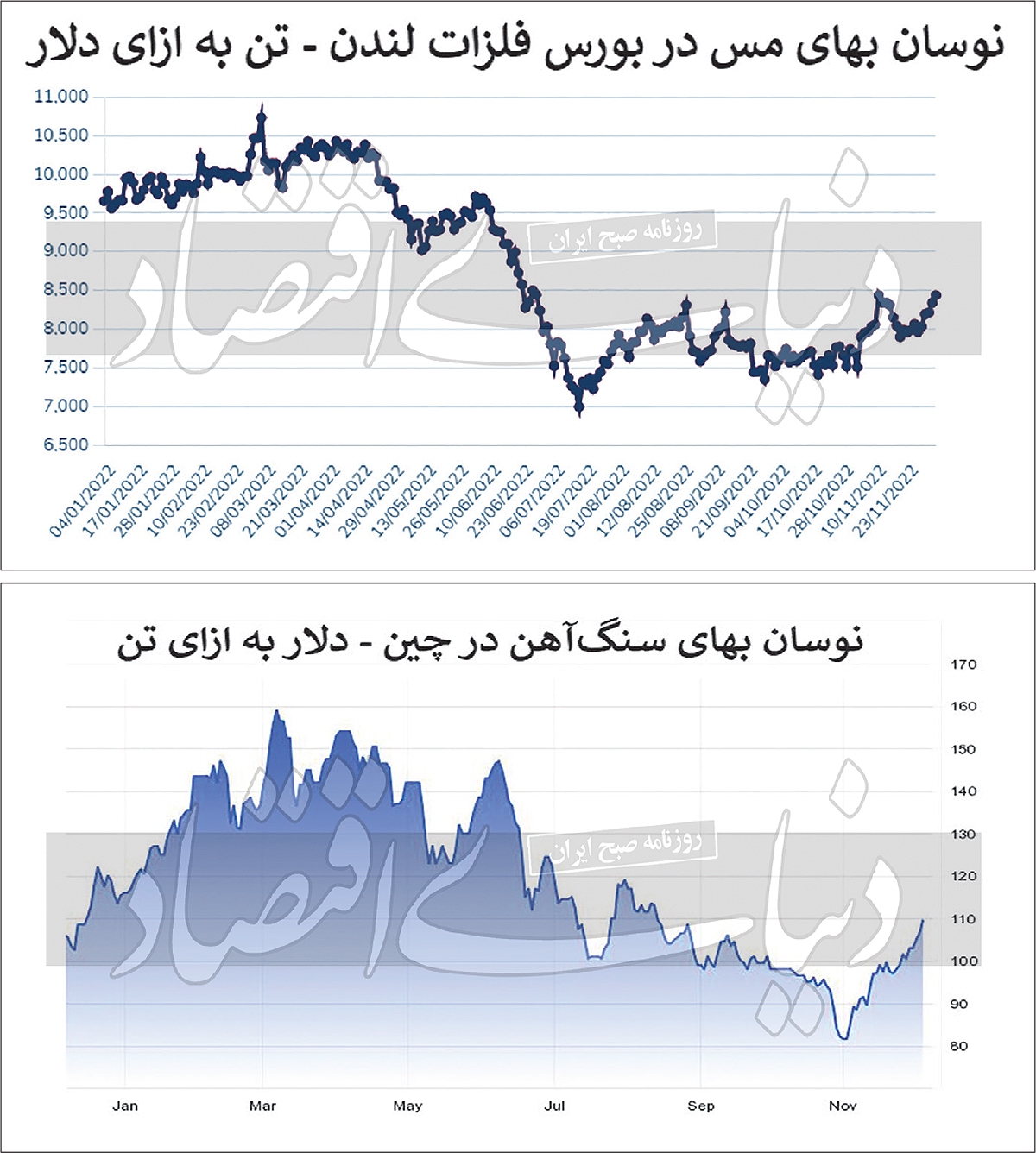

انتشار اخبار مثبت از شرق و غرب طی روزهای گذشته، بازارهای کالایی را پس از مدتها سبزپوش کرد. در شرق آسیا پس از اینکه تظاهرات گسترده در اعتراض به سیاست کرونا صفر آغاز شد، مقامات این کشور تصمیم گرفتند برخی از موارد این سیاست را لغو کنند. در حال حاضر برخی از شهرهای چین اقدام به بازگشایی کردهاند؛ تصمیمی که نظر سرمایهگذاران و فعالان بازار را نسبت به آینده مثبت کرده است. اعلام جروم پاول، رئیس فدرالرزرو، مبنی بر احتمال کاهش سرعت افزایش نرخ بهره نیز موجب بهبود تقاضا در غرب شد. بازار مس نیز در واکنش به این خبرها افزایشی شد. روز گذشته بهای مس در بورس فلزات آمریکا به ۸هزار و ۴۴۰ دلار بهازای هر تن رسید. این سطح قیمتی در ۶ماه گذشته تاکنون یکبار مشاهده شده و نسبت به انتهای ماه نوامبر بیش از ۴۰۰دلار افزایش قیمت را تجربه کرده است.

همچنین چین هفته گذشته اعلام کرد که قصد دارد ذخایر بانکی را کاهش دهد و عرضه پول را تقویت کند. این هفته نیز مقامات این کشور، قوانینی را با هدف افزایش نقدینگی در بازار املاک و مستغلات تصویب کردند. موسسه تحقیقاتی کاوستریناری نیز در تحلیل چهارشنبه خود گزارش داد، وضعیت کووید در چین همراه با محرکهای داخلی مالی و عرضه فیزیکی مس میتواند موجب افزایش بهای مس شود. در سمت عرضه، همچنان نگرانیهایی وجود دارد. کاهش تولید در آمریکا ادامه داشته و موجب شده است تا واهمه از کمبود ذخایر در آینده نزدیک شکل بگیرد. طبق آمارها، شیلی بزرگترین تولیدکننده مس در جهان، در سال ۲۰۲۲ حدود ۶درصد کمتر از مدت مشابه سال گذشته استخراج کرده است. البته گزارشهای این کشور برای ماه اکتبر امیدوارکننده است. تولید کل مس شیلی طی ماه اکتبر با ۴/ ۱درصد افزایش در مجموع به بیش از ۴۷۰هزار تن رسیده است.

بهای محموله سنگآهن عیار ۶۳درصد برای تحویل به بندر تیانجین با افزایش بیش از ۲۰دلاری نسبت به ابتدای ماه نوامبر به ۱۰۹ دلار بهازای هر تن رسید. این بیشترین سطح قیمتی است که برای سنگآهن در چهارماه گذشته تاکنون به ثبت رسیده است. کاهش سطح قرنطینه در چین، این بازار را نیز افزایشی کرده است. برخی از شهرهای مهم این کشور پس از تظاهرات اعلام کردند که میزان اجرای قرنطینه را کمی کاهش میدهند. این مساله نیز موجب شد تا صنایع نسبت به افزایش بازگشاییها امیدوار شوند.

شرکت جهانی معدن کاری ریوتینتو چهارشنبه گذشته اعلام کرد که محمولههای سنگآهن ارسالی برای سال آینده این شرکت به میزان پیشبینیشده در سال ۲۰۲۲ است. همچنین این شرکت هشدار داد که احتمال افزایش هزینهها در ۲۰۲۳ وجود دارد. شرکت معدن کاری استرالیایی آنجلو نیز پیشبینی میکند که بین ۳۲۰ تا ۳۳۵ میلیون تن محموله از مواد اولیه در تولید فولاد را طی سال آینده میلادی تولید کند. برآورد این شرکت از میزان هزینهها بین ۲۱ تا حدود ۵/ ۲۲ میلیون دلار بهازای هر تن سنگ آهن برای سال آینده است که نسبت به میزان هزینهها در سال ۲۰۲۲ حدود یکمیلیون دلار افزایش داشته است. تایلر برودا، تحلیلگر آر بی سی معتقد است، روند افزایش هزینه صنایع و سختتر شدن تولید در سالهای اخیر بسیار شایع شده و به نظر میرسد کنترل هزینهها از قبل سختتر شده است؛ درنتیجه تخمین جدید ریوتینتو دور از انتظار نیست.

مدیر بخش بازار و اقتصاد شرکت ریو بهتازگی در سمینار سرمایهگذاران این شرکت اعلام کرد که انتظار میرود رشد تقاضای اولیه فولاد در آینده ثابت باشد، در حالی که هند و آسیا از نظر رشد مطلق از چین سبقت میگیرند. این مساله میتواند به تقاضای سنگ آهن بهعنوان ماده اولیه کلیدی در تولید فولاد نیز اثرگذار باشد. ریو همچنین اعلام کرد که قصد دارد بیش از ۶۰۰ میلیون دلار در زمینه انرژیهای تجدیدپذیر در غرب استرالیا سرمایهگذاری کند تا بتواند میزان انتشار دی اکسیدکربن خود را تا سال ۲۰۳۰ به نصف کاهش دهد.

باوجود اینکه بازار به خبرهای رسیده از چین از جمله بستههای حمایت مالی و کاهش قرنطینهها واکنش مثبت نشان داده است، برخی تحلیلگران معتقدند، بعید به نظر میرسد که این سیاستها در بلندمدت نتیجه دهند. مای استیل در تازهترین گزارش خود پیشبینی کرد که احتمالا قیمت فولاد چین در ماه دسامبر کاهش مییابد؛ چراکه در حالی که همچنان سطح عرضهها بالاست، احتمال کاهش تقاضا وجود دارد. همچنین بعید است که سیاستهای تشویقی دولت چین در هفتههای اخیر برای حمایت مالی از سرمایهگذاران و بخش املاک و مستغلات موجب تقویت اقتصاد، بازگشت مصرفکنندهها و درنتیجه رونق صعنت شود.

میانگین قیمت فولاد چین طی ماه نوامبر حدود ۵۶۸دلار بوده که ۱۵دلار نسبت به ماه اکتبر کاهش قیمت داشته است. رشد موارد ابتلا به کرونا در چین و افزایش تعطیلیها یکی از دلایل مهم افت تقاضا برای فولاد در شرق آسیا طی ماه گذشته بود؛ چراکه تولید صنایع و حملونقل اغلب به دلیل قرنطینهها با اختلال مواجه میشد. تحلیلگران معتقدند تقاضای فولاد چین طی ماههای آینده نیز تحت فشار زیادی باقی میماند. از یک طرف رسیدن فصل زمستان رکود تقاضای فصلی فولاد چین را تشدید کرده است و از سوی دیگر، عرضه فولاد ممکن است در ماه دسامبر در سطح بالایی باقی بماند؛ زیرا فولادسازان در این ماه بهطور فعال تولید خواهند کرد.

اصلاحات ساختاری که عرضه فولاد را هدف قرار میدهد، احتمالا با جدیت کمتری اجرا میشود و محدودیتهای تولید فولاد داخلی بهطور موقت کاهش مییابد تا فولادسازان بتوانند بر تولید تمرکز کرده و به رشد اقتصادی کمک کنند. با این حال، اگرچه تولید بالا احتمالا قیمت مواد اولیه را افزایش میدهد که به نوبه خود ممکن است از قیمت فولاد حمایت کند؛ ولی تقاضای ضعیف مصرفکنندههای نهایی این حمایت را تا حدی خنثی میکند و همچنان بر قیمت فولاد فشار میآورد.

از آنجا که تولید فولاد افزایش مییابد، در حالی که تقاضا نزولی است، احتمالا در اوایل دسامبر، موجودی بازار فولاد افزایش خواهد یافت. علاوه بر این، با نزدیکشدن به تعطیلات سال نو چینی فعالیت بازار بهتدریج متوقف خواهند شد که به این معنی است که از اوایل دسامبر، موجودی بازار فولاد چین احتمالا برای حدود ۶ هفته انباشته میشود. در چنین شرایطی اجتنابناپذیر است که فولادسازان برای تسهیل فروش، قیمتهای عرضه خود را کاهش دهند. بنابراین، بهرغم مجموعهای از سیاستهای محرک اقتصادی پکن، فشاری که منابع متعدد وارد خواهند کرد، میتواند به کاهش بیشتر قیمتها منجر شود.

ایالاتمتحده و اتحادیه اروپا درحال بررسی اعمال تعرفههای جدید بر فولاد و آلومینیوم صادراتی از چین بهعنوان بخشی از مبارزه با انتشار دی اکسیدکربن هستند. این اقدام از رویکرد جدید غرب به پیشبرد برنامه مبارزه با تغییرات اقلیمی حکایت دارد. این ایده که در دوران ریاستجمهوری جو بایدن شکل گرفته، هنوز در مراحل ابتدایی قرار دارد و به صورت رسمی مورد بررسی قرار نگرفته است. به گزارش رویترز، توافق بین آمریکا و اتحادیه اروپا برای برقراری تعرفه در صورت موافقت، در خوشبینانهترین حالت میتواند از انتهای سال آتی میلادی اجرا شود. چین بزرگترین منتشرکننده گازهای گلخانهای در جهان است و از طرفی در صدر جدول تولیدکنندگان آلومینیوم و فولاد دنیا قرار دارد. وضع تعرفه بر صادرات فلزات چین میتواند موجب تیرهشدن روابط بین ایالاتمتحده و چین شود، در شرایطی که این دو کشور باهم در حال مبارزه و تلاش برای جلوگیری از تغییرات اقلیمی هستند.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")