شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

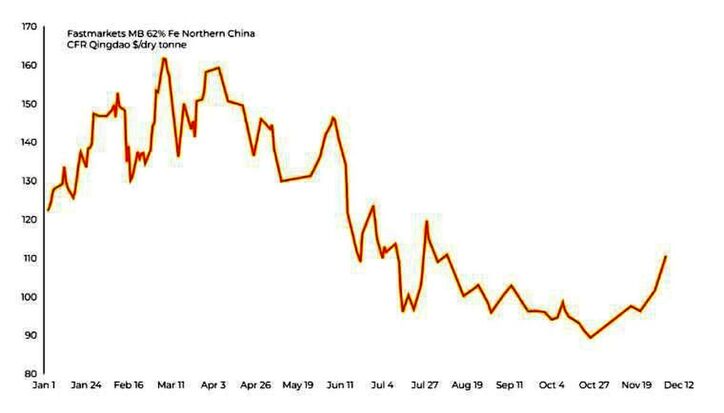

به گزارش میمتالز، همچنین استرالیا به تنهایی بیش از یکچهارم ذخایر سنگ آهن دنیا را در اختیار دارد. در این میان، ذخایر سنگآهن ایران در رتبه هشتم جهان قرار گرفته است. آمارها نشان میدهد که بزرگترین واردکننده و مصرفکننده سنگآهن در جهان، چین و بزرگترین تولیدکننده و صادرکننده سنگآهن، استرالیاست. با توجه به اینکه ایران از نظر ذخایر معدنی دارای قابلیتهای مناسبی است، اگر علاوه بر این ذخایر، بهروز کردن فناوری نیز در دستورکار قرار گیرد، میتوان آینده خوبی را برای این صنعت پیشبینی کرد.

بررسیها حاکی از آن است که سهم تولید فولاد خام تولیدشده ایران در جهان، طی سالهای گذشته رو به افزایش است. آمارها نشان میدهند که سهم فولاد تولیدشده در ایران از ۱/ ۱درصد کل فولاد تولیدشده در جهان در سال ۲۰۱۶، به ۴۶/ ۱درصد در سال ۲۰۲۱ رسیده است. با توجه به ظرفیتهای اسمی و عملی در این صنعت میتوان متوجه شد که با وجود اینکه ایران تحریم بود و بهسختی میتوانست پروژههای طرح توسعه را پیش ببرد، در دهه ۹۰ متوسط رشد ظرفیت اسمی تولید فولاد برابر با ۶/ ۱۰درصد و همچنین متوسط رشد ظرفیت تولید واقعی فولاد در سال برابر با ۲/ ۷درصد بوده است؛ بنابراین میتوان نتیجه گرفت که هر سال فاصله میان ظرفیت اسمی و واقعی در حال افزایش است. همچنین رشد خطوط تولید آهن اسفنجی مانند فولاد دارای فاصله میان رشد ظرفیت اسمی و واقعی بوده که بهطور میانگین هر سال یک درصد به این فاصله افزوده شده است. اما ظرفیت واقعی نتوانسته است پا به پای ظرفیت اسمی رشد کند. با این حال، در تولید گندله و کنسانتره سنگآهن، رشد ظرفیت عملی بیشتر از ظرفیت اسمی بوده که بیانگر نزدیکشدن میزان دوظرفیت اسمی و واقعی است.

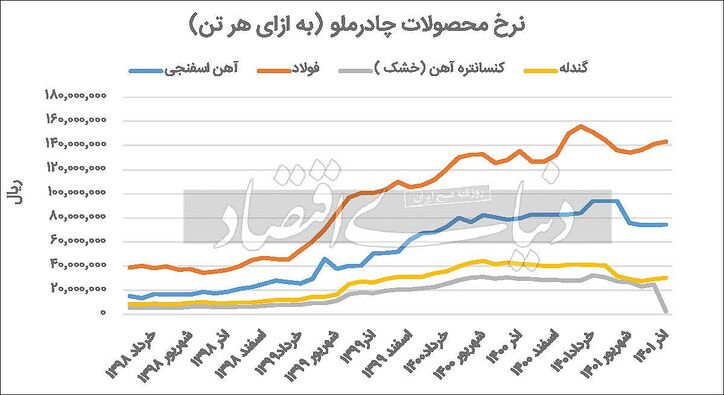

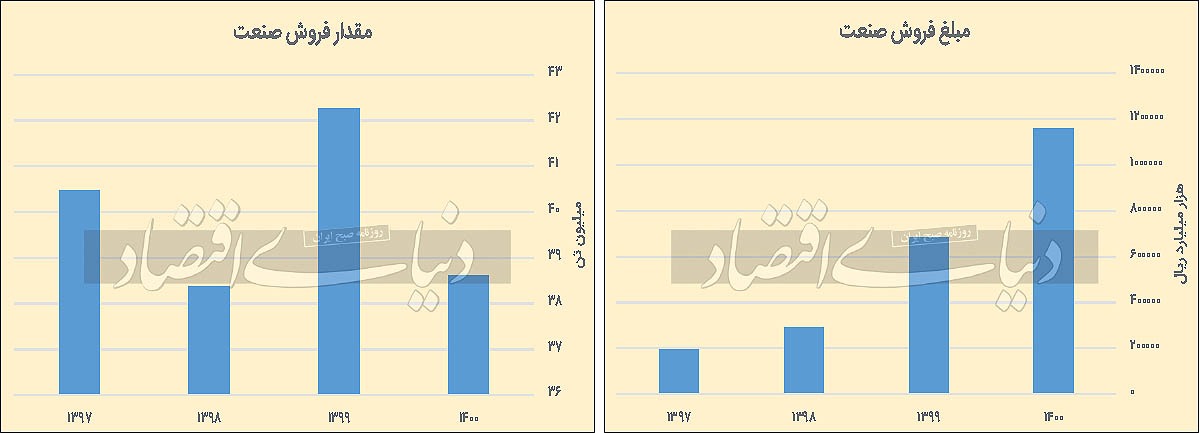

صنعت سنگآهن در ایران محصولات متنوعی مانند کنسانتره، گندله، آهناسفنجی و فولاد را تولید کرده و به فروش میرساند. در سال ۱۴۰۰ در این صنعت بیش از ۷/ ۳۲ میلیون تن کنسانتره، ۳/ ۱۹ میلیون تن گندله، ۴/ ۱ میلیون تن آهن اسفنجی و بیش از یکمیلیون تن فولاد تولید شد. در میان این شرکتها تنها «کچاد» توان تولید آهن اسفنجی و فولاد را دارد. از کنسانترههای تولیدشده، «کگل» ۴۷ درصد، «کچاد» ۳۴ درصد، «کگهر» ۱۵ درصد و «کنور» ۴درصد آن را تولید میکند. همچنین در میان گندلههای تولیدشده «کگل» سهم ۶۳ درصدی، «کچاد» سهم ۲۰ درصدی، «کگهر» سهم ۱۵ درصدی و «کنور» سهم ۲درصدی را دارد. بررسی شرکتها در این گروه نشان میدهد که طی چند سال گذشته همه شرکتها از رشد قابلتوجهی در مبلغ فروش خود بهره بردهاند. اما دلیل اصلی رشد درآمد شرکتها افزایش نرخ فروش بوده و به دلیل رشد میزان تولید، این افزایش درآمد محقق نشده است؛ زیرا هنگامی که به آمار تولید و فروش در این صنعت نگاه میکنیم طی چهارسال اخیر این میزان نسبتا ثابت و در برخی شرکتها دارای نوسان اندکی بوده است. بهعنوان مثال در شرکت معدنی و صنعتی چادرملو طی دوسال اخیر رشد تولید و فروش به چشم میآید که این رشد هر سال برابر با ۲۲درصد و ۸درصد است. بررسی میزان فروش و سودآوری این شرکتها نشان میدهد که میانگین نسبت P/ E گذشتهنگر در این صنعت برابر با ۲۴/ ۸ واحد است. همچنین طبق تحلیلهای انجامشده برای سود سال ۱۴۰۱ شرکتهای سنگآهنی، میتوان نسبت قیمت به سود برابر با ۷/ ۹ را برای سال ۱۴۰۱ پیشبینی کرد؛ بنابراین این نسبت بهتنهایی نشان میدهد که با توجه به رشد قیمتی یکماه اخیر، ارزش این سهمها از میانگین ارزش تاریخی آنها بیشتر شده است.

یکی از عواملی که بر فروش و سودآوری شرکتهای این صنعت اثر میگذارد، قیمت کامودیتیهاست. به دلیل اینکه برخی از شرکتهای فعال در صنعت اقدام به صادرات محصولات تولیدی خود میکنند، نوسان این نرخها میتواند باعث افزایش سودآوری یا کاهش سود شرکتها شود. یکی از عواملی که بر نوسان نرخهای کامودیتیها اثر میگذارد، سیاستهای پولی فدرالرزرو و دیگر بانکهای مرکزی اقتصادهای مهم جهان است. آنطور که آمارهای تورم نقطه به نقطه این کشورها نشان میدهد، بهنظر میرسد که از سرعت رشد نرخ تورم کاسته شده است. این موضوع میتواند بر سیاستهای پولی بانکمرکزی آمریکا اثر بگذارد و باعث کاهش سرعت افزایش نرخ بهره شود. این موضوع خبر مثبتی برای بازارهای جهانی تلقی میشود و میتواند باعث رشد قیمت کامودیتیها شود. برخی دیگر از آمارها همچنان از احتمال رخدادن رکود در بازارهای جهانی حکایت دارند که میتواند خبر خوبی برای کامودیتیها نباشد.

در میان شرکتهای سنگآهنی اکثر طرحهای توسعه مربوط به دو شرکت «کگل» و «کنور» است. «کگل» در حال حاضر ۱۴ طرح توسعه دارد که هنوز به اتمام نرسیدهاند. براساس پیشبینی خود شرکت، نیمی از این طرحها تا پایان سال ۱۴۰۱ به بهرهبرداری میرسند و مابقی آنها در سالهای ۱۴۰۲ و ۱۴۰۳ مورد استفاده قرار خواهند گرفت. این پروژهها به طور کلی باعث افزایش فروش، کاهش هزینهها و در نهایت سبب افزایش سودآوری شرکت میشوند. در حال حاضر، هزینههای ناشی از این طرحها باعث شده است تا شرکت کمی تحت فشار قرار گیرد. آنطور که آمارها نشان میدهند میتوان نتیجه گرفت که هزینه تمام این طرحهای توسعه برای شرکت برابر با ۱۲هزار و ۳۰۰ میلیارد تومان خواهد بود.

«کنور» نیز دارای دو طرح توسعه است که یکی از آنها احداث کارخانه کنسانتره است که تا ۲ میلیون تن ظرفیت تولید قابلیت ارتقا دارد. این پروژه از اواخر بهمنماه سال ۱۴۰۳ قابل بهرهبرداری است. از دیگر طرحهای شرکت، احداث کارخانه گندلهسازی با ظرفیت یکمیلیون تنی است که تا دومین ماه از سال ۱۴۰۲ تکمیل خواهد شد و قابلیت بهرهبرداری دارد. این دوطرح سبب افزایش ظرفیت تولید در سطح شرکت و گروه خواهند شد.

بررسیها نشان میدهد که بازیگران اصلی صنعت زغالسنگ بهترتیب شامل شرکت گروه سرمایهگذاری امید، شرکت سرمایهگذاری توسعه معادن و فلزات، شرکت سرمایهگذاری و توسعه گلگهر، شرکت فولادمبارکه اصفهان، شرکت بینالمللی توسعه صنایع و معادن غدیر، شرکت سرمایهگذاری سپه، شرکت. س. صندوق بازنشستگی کشوری و شرکت گروه توسعه مالی مهرآیندگان هستند که بهترتیب ۸/ ۳۳ درصد، ۲۳ درصد، ۷/ ۷ درصد، ۶/ ۷ درصد، ۳/ ۴ درصد، ۴/ ۱ درصد، ۱/ ۱درصد و یک درصد از شرکتهای سنگآهنی را تحت مالکیت خود دارند.

یکی از مهمترین ریسکهای صنعت زغالسنگ، مساله گاز و برق است. از آنجا که شرکتهای سنگآهنی و همچنین شرکتهای فولادی برای اجرای عملیات خود و تامین انرژی به گاز طبیعی و برق نیاز دارند، قطعی برق در فصل تابستان به همراه قطعی گاز در فصل زمستان و کمی فصل پاییز باعث کاهش تولید فولاد در کشور شده است. در این میان علاوه بر قطعی این دو، افزایش نرخ آنها نیز میتواند از عوامل افزایش ریسک برای شرکتهای فعال در این صنعت باشد. با وجود اینکه سقف قیمتی برای نرخ گاز در ایران تصویب شده است، همچنان این ریسک میان تحلیلگران و شرکتها وجود دارد.

از دیگر ریسکهای تهدیدکننده صنعت، استهلاک است. استهلاک در پی قدیمیشدن خطوط تولید و دستگاههایی رخ میدهد که عمر مفید آنها رو به اتمام است. این پدیده باعث میشود تولید محصولات به همراه کیفیت آنها با افت همراه شود. همچنین استهلاک سبب میشود که بهینگی تولید کاهش پیدا کند، به صورتی که سود تولید آن محصول کم میشود. اما در ایران استهلاک به دو شکل بر افت سودآوری شرکتها اثرگذار است. یکی از آنها ناشی از قدیمی شدن خطوط تولید است که در پی عدم اجرای طرحهای توسعه شرکت، روز بهروز به میزان استهلاک آن افزوده میشود. از طرف دیگر در برخی از شرکتها که طرحهای توسعه در دست احداث هستند، به دلیل طولانی شدن روند تکمیل این پروژهها، هنگامی که به پایان میرسند برخی از تجهیزاتی که در ابتدای اجرای طرح نصب شدند، مستهلک شده و دیگر قابل استفاده نیستند.

نوسان نرخ بهره از دیگر ریسکهایی است که بر اکثر شرکتها اثرگذار است. افزایش نرخ بهره در پی سیاست پولی انبساطی، باعث میشود که هزینه تامین مالی برای شرکتها افزایش پیدا کند. این موضوع از طرفی باعث کاهش حاشیه سود شرکتها و از طرف دیگر سبب میشود که برای شرکتها اجرای برخی طرحهای توسعه، توجیهپذیر نباشد. همانطور که گفته شد عدماجرای طرحهای توسعه خود باعث به وجود آمدن مشکلات و ریسکهای جدیدی برای شرکت در آینده میشود.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")