شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

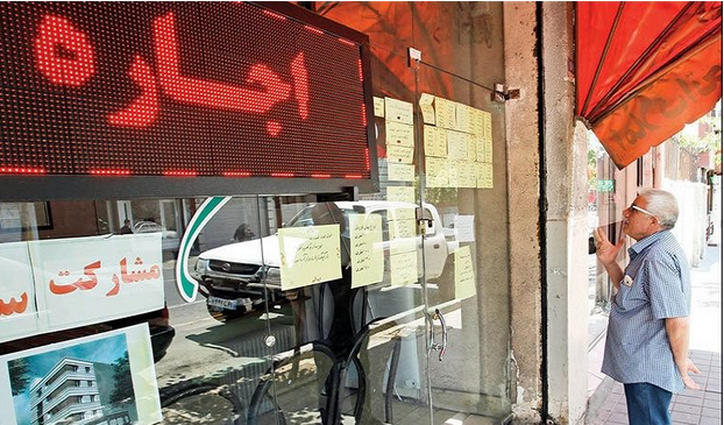

به گزارش میمتالز، سکان بازار زمستانی معاملات مسکن در نخستین ماه از این فصل، در اختیار دو پیشران تورم ملکی قرار گرفت. بررسیها از تازهترین وضعیت بازار مسکن شهر تهران در نخستین ماه از فصل زمستان سال جاری نشان میدهد، هم اکنون دوربینهای بازار ملک دو بازار «ارز» و «پول» را برای جهت دهی به قیمت ها، تورم ملکی و رفتار خریداران و فروشندههای مسکن رصد میکند. در واقع، زمستان امسال، بازار مسکن چه از نظر محرکهای رفتاری معامله گران (شامل خریداران و فروشندههای مسکن) و چه به لحاظ تغییرات قیمت (تورم ملکی)، بیشترین اثرپذیری را از تغییرات نرخ ارز و همچنین انتشار اخبار مربوط به تصمیمهای اتخاذ شده از سوی سیاستگذار برای افزایش نرخ سود در بازار پول دارد. بررسیهای «دنیای اقتصاد» نشان میدهد معادله قیمت مسکن در شرایط کنونی با دو متغیر «نرخ دلار» و «نرخ سود سپردههای بانکی»، در ارتباط است. فعالان بازار مسکن، هم اکنون به دو علت عمده بازارهای دلار و پول را دیده بانی و رصد میکنند. چرا که ادامه رشد دلار به معنای «افزایش انتظارات تورمی» و افزایش میل به خرید سرمایهای ملک خواهد بود. البته در چنین وضعیتی، شرایط برای خانه اولیها سختتر خواهد شد. از سوی دیگر، افزایش نرخ سود بانکی در حدی که برای سپردهگذاران جذاب شود، میتواند بخش قابل توجهی از تقاضای سرمایه گذاری ملکی را به بازار پول هدایت کند.

بر سرمایه گذاری ملکی")

با اوج گرفتن نوسانات ارزی و دلاری در هفتههای اخیر، نرخ دلار به عامل پیشران اصلی و تعیینکننده وضعیت قیمتها و رفتار گروههای معامله کننده در بازار مسکن، تبدیل شد. اگرچه نوسانات ارزی بهویژه از سال ۹۷ که دوره اخیر جهش در بازار مسکن آغاز شد، همواره یکی از عوامل اثرگذار بر جهت معاملات مسکن و تغییرات قیمت در این بازار بوده است، اما در یک ماه گذشته، نقش این متغیر بیرونی بر بازار مسکن به نقش اصلی و پررنگ تبدیل شد.

تغییرات نرخ دلار یا نوسانات ارزی و دلاری، از بابت تحریک سرمایه گذاران به افزایش فعالیت در بازار مسکن یا تحریک خریدهای سرمایه ای، زمستان امسال، به نخستین پیشران معاملات ملکی تبدیل شده است. در شرایط فعلی که بازار در شرایط رکود معاملاتی قرار دارد و عملا حجم اندکی معامله خرید مسکن در هر ماه در مقایسه با شرایط عادی یا وضعیت رونق معاملات ملکی انجام میشود، همچنان وزن غالب خریداران، مربوط به خریدهای غیرمصرفی یا معاملات سرمایهای است. از سال ۹۷ که بازار مسکن در فاز جهش و رشد مستمر و قابل توجه قیمت قرار گرفت تاکنون، چند عامل در شارژ تورمی و اضافه پرش قیمت مسکن و همچنین رفتار معامله گران ملکی اثرگذار بوده اند. بازار معاملات مسکن در سال ۹۷ تحت تاثیر نوسانات ارزی و ادامه آن و ایجاد انتظارات تورمی ناشی از شارژ ارزی، وارد فاز جهش قیمت شد. این در حالی است که این بازار در مقاطع زمانی مختلف بعد از سال ۹۷ تاکنون و در حالی که همواره از نوسانات ارزی اثرپذیر بوده است، از سایر مولفهها مانند هیجان رشد شاخص در بازار سهام و همچنین افزایش ریسکهای غیراقتصادی ناشی از خروج آمریکا از معاهده برجام و...، نیز اثر گرفته و هر کدام از این متغیرها در دورههای زمانی مختلف، با وزنهای متفاوت، بر تحولات و نوسانات قیمت در بازار مسکن اثر میگذارد. اگرچه از سال ۹۷ تاکنون در دورههای زمانی مختلف همه این متغیرها بر بازار مسکن اثرگذار بوده است، اما در هر دورهای نقش پیشران تحولات ملکی عمدتا بر عهده یکی از این متغیرها بوده و سایر عوامل با درجات مختلف، بر این بازار اثر گذاشته اند.

هماکنون تحولات و نوسانات ارزی، از ناحیه تحریک تقاضای سرمایهای در بازار ملک یکی از دو پیشران اصلی تورم ملکی و تعیین رفتار معامله گران مسکن است. از سوی دیگر، رصد بازار مسکن از دوربین بازار پول، دیگر عامل پیشران معاملات زمستانی مسکن است. اخیرا، اخباری درباره تصمیمگیریهای اولیه درباره احتمال افزایش نرخ سود سپردههای بانکی منتشر شده است. در شرایطی که نرخ جدید سود گواهی اوراق سپرده به تازگی ۲۳ درصد اعلام شده و افزایش یافته است، شنیدهها حاکی از احتمال افزایش نرخ سود سپردههای بانکی است. از این رو، معامله گران ملکی علاوه بر نرخ دلار و نوسانات ارزی، از دوربین بازار پول نیز به این بازار مینگرند. در واقع، تغییرات نرخ سود بانکی یا افزایش نرخ سود در بازار پول هم میتواند مانند نوسانات ارزی، از یک سو معادله تورم مسکن و از سوی دیگر رفتار خریداران و فروشندههای آپارتمان را در سه ماه پایانی سال جاری تحت تاثیر قرار دهد.

بررسیها از اثر چهار رویداد ارزی بر بازار مسکن خبر میدهد. نخستین رویداد مربوط به رفت و برگشت قیمت دلاری هرمترمربع آپارتمان در تهران طی نیمه اول و نیمه دوم امسال است. برآوردها نشان میدهد، در شرایطی که در حالت نرمال و متعارف، متوسط قیمت دلاری هر مترمربع آپارتمان در شهر تهران بین هزار و ۵۰ تا هزار و ۱۰۰ دلار (طی میانگین تاریخی) است، قیمت هرمترمربع واحد مسکونی در خرداد امسال تا ۱۳۰۰ دلار هم پیش رفت؛ یعنی متوسط قیمت دلاری مسکن در پایتخت در نیمسال اول ۱۴۰۱، از میانگین تاریخی خود فاصله گرفت و از آن فراتر رفت. اما با در نظر گرفتن متوسط نرخ ارز در هفتههای اخیر و ماه گذشته، متوسط قیمت دلاری هر مترمربع مسکن در پایتخت به ۱۱۳۹ دلار برگشته است. این موضوع نشاندهنده رفت و برگشت دلاری قیمت مسکن در سال جاری است.

برآورد میانگین قیمت دلاری مسکن، یکی از دماسنجها و ابزارهای سنجش تورم ملکی محسوب میشود. هر زمان فاصله متوسط دلاری قیمت مسکن از سطح متعارف بیشتر شود، به معنای دشوارتر شدن مسیر دسترسی متقاضیان بهویژه خریداران مصرفی به آپارتمان و بازار خرید ملک به دلیل اضافه پرش قیمت واحدهای مسکونی است. بازار معاملات مسکن در شرایط فعلی در حالی با رفتوبرگشت دلاری سطح متوسط قیمتها همراه شده است که این برگشت قیمت دلاری، در مقطع زمانی حاضر، عملا، «امکان کاهش قیمت مسکن تا سطح قدرت خرید مصرف کننده» را سخت میکند. چرا که فرآیند برگشت قیمت دلاری مسکن، بعد از افزایش فاصله آن با سطح متعارف، ناشی از کاهش قیمت مسکن نبوده است بلکه در نتیجه افزایش محسوس قیمت دلار رخ داده است.

در واقع، فاصله بالای ۲۵ درصدی قیمت مسکن و نرخ دلار در اوایل امسال، در حالی هم اکنون کاهش یافته است که علت این موضوع، رسیدن متوسط رشد ماهانه نرخ دلار از ۳ درصد در نیمسال اول ۱۴۰۱ به ۱۰ درصد در آذرماه است. در شرایطی که در نیمه اول سال جاری، بازار ارز و قیمت دلار با ثبات نسبی همراه بود و تغییرات ماهانه نرخ ارز در هر ماه بهطور متوسط حول و حوش ۳ درصد بود، اما در آذرماه سرعت رشد ماهانه نرخ دلار به ۱۰ درصد رسید که این میزان بیش از سه برابر سرعت رشد نرخ دلار در نیمسال اول ۱۴۰۱ است. این موضوع علاوه بر آنکه از ناحیه نوسانات ارزی و نه کاهش قیمت مسکن منجر به کاهش فاصله قیمت دلاری آپارتمانها نسبت به ۶ ماه اول امسال شد، دلار و نوسانات ارزی را به پیشران اول تحولات ملکی در فصل سرد سال تبدیل کرد. هنوز آمار رسمی از تورم مسکن شهر تهران در آذرماه منتشر نشده است، اما متوسط سرعت رشد ماهانه قیمت مسکن در ۶ ماه اول سال جاری ۶/ ۳ درصد بوده است.

بررسیها نشان میدهد، برای بازگشت قیمت مسکن به سطح متعارف یعنی سطحی که رونق خرید مصرفی در آن احیا شده و از دشواری دسترسی متقاضیان به بازار معاملات مسکن کاسته شود، لازم است نرخ دلار کاهش یابد. البته در یکی دو روز گذشته، قیمت دلار اندکی کاهش یافته است، اما برای مهار شارژ ارزی تورم ملکی، لازم است قیمت دلار به میزان محسوس کاهش یابد.

نوسانات ارزی از ناحیه شارژ انتظارات تورمی هم میتواند منجر به دشوارتر شدن دسترسی متقاضیان مصرفی به بازار خرید مسکن شود. از این زاویه نیز مهار نوسانات ارزی برای مهار تورم مسکن، ضروری است.

معامله گران زمستانی بازار مسکن علاوه بر بازار ارز هم اکنون در حال رصد بازار پول هستند. اگرچه هنوز رخداد خاصی در ارتباط با افزایش نرخ سود بانکی صورت نگرفته است، اما برخی خبرها حاکی از تصمیمات اولیه سیاستگذار پولی برای افزایش نرخ سود سپردههاست. نتایج یک مطالعه تخصصی در این زمینه که در سال ۹۳ در فصلنامه اقتصاد مسکن منتشر شد نشان میدهد، فارغ از رفتارهای سنتی موجود در بازار مسکن، یک رابطه معنادار بین افزایش و کاهش میل به سرمایه گذاری ملکی و نرخ سود واقعی سپردههای بانکی وجود دارد. در واقع، نرخ سود واقعی مثبت یا منفی (مقایسه نرخ سود بانکی با نرخ تورم)، اثر بسیار معنادار بر ترکیب سبد دارایی سرمایه گذاران و همچنین خریدهای سرمایهای ملک دارد. نرخ سود واقعی مثبت باعث میشود ۷۵ درصد از سبد دارایی افراد ریسک گریز را سپردههای بانکی تشکیل دهد و ۷۶ درصد سبد دارایی ریسک پذیرها نیز به سهام اختصاص یابد. در واقع زمانی که نرخ سود واقعی افزایش مییابد یعنی نرخ سود اسمی سپردهها از تورم عمومی بیشتر میشود، عمده افراد با درجات ریسک پذیری مختلف به سرمایه گذاری در بازار پول تمایل پیدا خواهند کرد و سرمایه گذاری ملکی کاهش مییابد. اما در وضعیتی که نرخ سود واقعی منفی است یعنی نرخ سود سپردهها از تورم عمومی کمتر است، تمایل برای سپرده گذاری و ورود به بازار پول به شکل چشمگیر، کاهش مییابد.

نتایج این مطالعه نشان میدهد، در شرایطی که نرخ سود منفی است، ۷۹ درصد از سبد دارایی ریسک پذیرها تبدیل به «ملک» میشود و حتی ۱۷ درصد از دارایی ریسک گریزها نیز به این بازار وارد میشود. در این مطالعه همچنین، سبد دارایی افراد در بازه زمانی سالهای ۷۶ تا ۹۰، مورد بررسی قرار گرفته است. نتایج این بررسی نشان میدهد، در این بازه زمانی، معادل ۵۸ درصد سبد دارایی ریسک گریزها، سپرده بانکی بوده و ۷۵ درصد از وزن کل دارایی ریسکپذیرها نیز سهام بوده است. همچنین، نیمی (۵۰ درصد) از دارایی افراد با درجه ریسک پذیری متوسط نیز، «زمین یا مسکن» بوده است.

نتایج بررسیهای «دنیای اقتصاد» نشان میدهد، در شرایط فعلی، مسیر کاهش دشواری دسترسی متقاضیان مصرفی به بازار خرید مسکن، در وهله اول از مهار نوسانات شدید ارزی و در وهله بعد از کانال جذاب سازی نرخ سود سپردهها در بازار پول (سپردههای بانکی) میتواند عبور کند. با مهار نوسانات مثبت ارزی، تورم ملکی کنترل میشود و از طریق افزایش نرخ سود سپردههای بانکی، بخشی از خریدهای سرمایهای که خود عامل رشد قیمتها در بازار معاملات واحدهای مسکونی است به بازار پول هدایت میشود.

منبع: دنیای اقتصاد