سرویس خبر : اقتصاد و تجارت

عایق ۶۰ درصدی پشم شیشه ایران بر روی بازار داخل؛

دو سناریو برای «کپشیر» نوشته شد

می متالز - شرکت در صنعت عایقهای رطوبتی و حرارتی با در دست داشتن بیش از ۶۰ درصد بازار داخلی در میان رقبا در رده نخست قرار دارد.

به گزارش می متالز، تاریخچه شرکت:

پس از تاسیس شرکت، نخستین کارخانه آن با هدف تولید پشم شیشه بر اساس فرایند تل و با استفاده از دانش فنی شرکت سنت گوبن فرانسه و اونرزکورنینگ آمریکا در سال ۱۳۴۶ در تهران گشایش یافت و کالای خود را با نام تجاری ایزوران به بازار عرضه کرد. ظرفیت اولیه تولید کارخانه دو تن در روز بوده که پس از مدتی به ۱۰ تن افزایش یافت و در پی رشد تقاضا در کشور کارخانه جدیدی با ظرفیت ۳۰ تن انواع پشم شیشه در روز در شهر شیراز احداث شد. همزمان با این تحول تولید انبوه انواع عایق رطوبتی پیش ساخته نیز که برای اولین بار در کشور در سال ۱۳۵۰ در کارخانه تهران این شرکت با نام تجاری ایزوگام آغاز شده بود با افزایش ظرفیتی در حدود ۶ میلیون متر مربع در سال در کارخانه شیراز ادامه یافت. شرکت برنامه نوسازی و بروزرسانی خطوط تولید پشم شیشه خود را با مشارکت شرکت معتبر آلمانی در تامین بخشی از ماشینآلات و خدمات مورد نیاز، تدوین و در سال ۱۳۸۲ محقق کرد. در همین راستا کارخانه جدیدی که خط تولید آن تماماً توسط یک شرکت معتبر اروپایی طراحی و ساخته شده بود در سال ۱۳۸۳ در منطقه صنعتی اشتهارد کرج راهاندازی شد با نام تجاری ایزوگام توسط شرکت پشم شیشه ایران بنیان نهاده شد، خواهد بود.

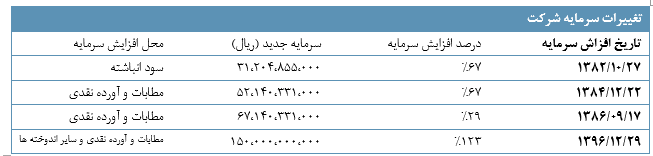

سرمایه شرکت:

سرمایه شرکت در بدو تاسیس مبلغ ۲۰ میلیون ریال بوده که در طی چند نوبت افزایش به مبلغ ۱۵۰.۰۰۰ میلیون ریال رسیده است.

در حال حاضر شرکت افزایش سرمایهای از محل تجدید ارزیابی زمین شیراز پیش رو دارد.

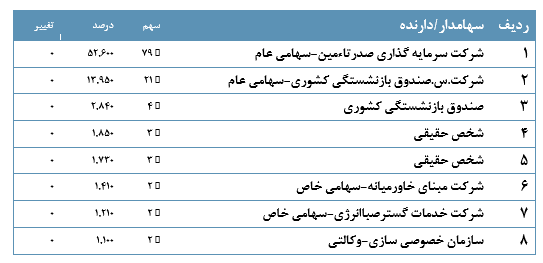

ترکیب سهامداران:

ترکیب سهامداران شرکت در به صورت جدول زیر است:

سهم شرکت از بازار داخلی:

شرکت در صنعت عایقهای رطوبتی و حرارتی با در دست داشتن بیش از ۶۰ درصد بازار داخلی در میان رقبا در رده نخست قرار دارد.

ترازنامه شرکت:

مجموع داراییهای شرکت در پایان سال مالی ۹۷ بالغ بر ۱۵۷ میلیون ریال بوده که ۶۸.۷ درصد از آن به داراییهای جاری و ۳۱.۳ درصد نیز به داراییهای غیرجاری اختصاص داشته است.

از مجموع ۴۵۴.۲۷۷ میلیون ریال داراییهای جاری شرکت در پایان سال مالی ۹۷ مبلغ ۱۷۷.۵۱۱ میلیون ریال به دریافتنیهای تجاری و غیرتجاری اختصاص دارد

مبلغ ۱۸۴.۰۳۸ میلیون ریال از داراییهای جاری شرکت در این دوره به موجودی مواد و کالا اختصاص داشته است که قیر و کاغذ آلومینیوم بیشترین سهم را از موجودی انبار داشته اند.

شرکت در پایان سال مالی ۹۷ مبلغ ۴۰۹.۸۱۹ میلیون ریال بدهی داشته که ۳۶۳.۴۰۴ میلیون ریال از آن در طبقه جاری قرار داشته است.

تسهیلات مالی شرکت در پایان سال مالی ۹۶ مبلغ ۴۳.۴۲۸ میلیون ریال بوده است که مانده تسهیلات بانک سپه با هزینههای مالی دوره، حدود ۱۰ میلیارد ریال توسط شرکت صدر تامین در سال مالی ۹۸ انجام شده است.

تولید و فروش:

خطوط تولید شرکت پشم شیشه ایران عبارتند از:

عایقهای حرارتی و صوتی:

- پشم شیشه رولی یا پتویی (ISORAN R)

- پانل نیمه سخت پشم شیشه (ISORAN SRS)

- پانل سخت پشم شیشه (ISORAN RS)

- پشم شیشه سفید بدون رزین با توری سیمی (ISORAN D۶۰W)

- پشم شیشه سفید بدون رزین فله (ISORAN D۶۰)

- عایق لوله پیش ساخته (ISORAN PS)

عایقهای رطوبتی:

- ایزوگام ساده، فویل دار، ماسهایی و سنگ ریزهایی

- ایزوگام تکلایهای ترموباندی و پلی استر دوختی

- ایزوشینگل

- بیتومن ژئوممبرین (BGM)

- ایزوپاستا (پرایمر آبی)

- ایزوفوندو (پرایمر بنزینی)

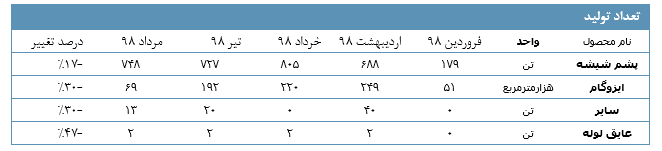

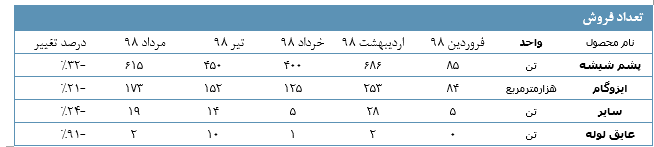

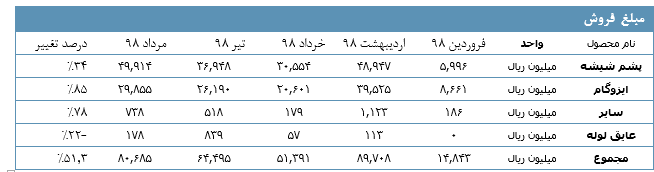

جداول زیر میزان تولیدات، فروش، نرخ فروش، و مبلغ فروش شرکت را در ۵ ماهه نخست سال ۹۸ و درصد تغییر آن نسبت به ۵ ماهه مشابه سال قبل نشان میدهد:

تعداد تولید در ۵ ماهه نخست سال و درصد تغییر آن نسبت به مدت مشابه سال گذشته:

تعداد فروش در ۵ ماهه نخست سال و درصد تغییر آن نسبت به مدت مشابه سال گذشته:

فروش شرکت در سال ۹۷

مبلغ فروش در ۵ ماهه نخست سال و درصد تغییر آن نسبت به مدت مشابه سال گذشته

برآورد فروش داخلی در پایان سال ۹۸

سناریوی یک:

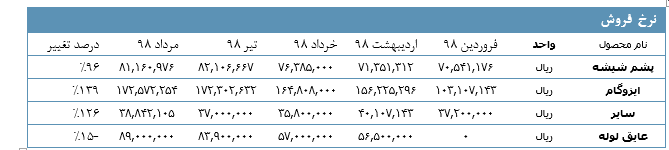

نرخ فروش شرکت در ۵ ماهه نخست سال و درصد تغییر آن نسبت به مدت مشابه سال گذشته

باتوجه به این که نرخ تورم مرداد ماه ۹۸ عنوان دومین نرخ بالای تورم در سالهای بعد از پیروزی انقلاب را به خود اختصاص داده، نشان از آن دارد که از شرایط تورمی خارج نشده و افزایش نرخهای شرکت ادامه دار خواهد بود.

فروش عایق لوله از ابتدای سال تاکنون به طور میانگین ماهانه ۱۸ درصد افزایش داشته است.

با توجه به مفروضات سناریوی یک مبلغ فروش داخلی در پایان سال ۹۸ معادل ۱.۲۷۹.۵۶۴ میلیون ریال برآورد میشود.

سناریوی ۲:

میزان رشد مبلغ فروش در نیمههای دوم سالهای ۹۲ تا ۹۷ نسبت به نیمه نخست سال

میانگین رشد فروش در نیمه دوم سال بیش از ۱۳۰ درصد است.

با توجه به مفروضات سناریوی ۲ مبلغ فروش داخلی در پایان سال ۹۸ معادل ۱.۳۰۰.۰۰۰ میلیون ریال برآورد میشود.

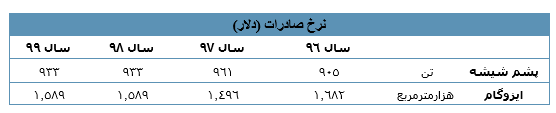

نرخ صادرات محصولات بر حسب دلار

میزان فروش صادارتی سال ۹۸

با توجه به مفروضات بالا مبلغ فروش صادراتی در پایان سال ۹۸ معادل ۱۲۶، ۶۱۵ میلیون ریال برآورد میشود.

با توجه به جداول تولید و فروش و افزایش نرخ فروش در سال ۹۸ نتایج زیر حاصل میشود:

- میزان فروش در نیمه دوم هر سال نسبت به نیمه نخست همان سال به طور میانگین قریب به ۱۳۰ درصد افزایش خواهد داشت.

- نرخ فروش پشم شیشه در ۵ ماهه نخست سال ۱۶ درصد رشد داشته که این میزان در فصول سرد سال همواره بیشتر بوده است. بعلاوه نرخ فروش عایق لوله در ۵ ماهه نخست سال ۵۷.۵ درصد رشد داشته است.

- تعداد فروش در ایزوگام و پشم شیشه در ۵ ماهه نخست نسبت به مدت مشابه سال قبل بین ۲۰ تا ۳۰ درصد کاهش داشته است.

- نرخ فروش در ۵ ماهه نخست سال ۹۸ به طور میانگین نسبت به مدت مشابه سال قبل افزایش چشمگیری داشته که با توجه به روند رشد تورمی حاکم انتظار میرود در ۶ ماهه دوم سال شاهد افزایش نرخهای فروش محصولات باشیم.

بهای تمام شده

بهای تمام شده کالای فروش رفته به طور میانگین در پنج سال گذشته معادل ۷۵ درصد مبلغ فروش بوده است.

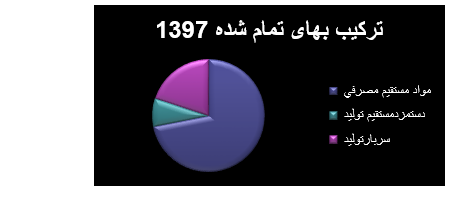

نمودارهای زیر ترکیب بهای تمام شده شرکت را در سال ۹۷ نشان میدهد:

مواد مستقیم مصرفی

با مبلغی حدود ۳۹۲.۱۶۴ میلیون ریال سهمی ۷۲ درصدی از بهای تمام شده شرکت را در این دوره به خود اختصاص داده است. نمودار زیر ترکیب مواد مستقیم مصرفی شرکت را نشان میدهد:

۱۳.۲ درصد از مواد اولیه مصرفی وارداتی میباشد؛ که بخش عمدهای از آن به خرید فنل اختصاص یافته است.

قیر: دومین قلم با اهمیت مواد اولیه داخلی (۴۴.۵ درصد) را به خود اختصاص داده است. در سال ۹۷ شرکت هر تن قیر را به مبلغ ۲۴ میلیون ریال خریداری کرده است.

هزینه سربار نیز از دیگر اقلام مهم بهای تمام شده شرکت در این دوره بوده است به طوری که سهمی ۲۰ درصدی از بهای تمام شده داشته است.

هزینه حقوق و دستمزد و انرژی

از اقلام مهم هزینه سربار میباشد که حدود ۷۵.۵ درصد از سربار را شامل میشود.

مفروضات برآوردی برای تخمین صورت سود و زیان سال ۹۸

فروش شرکت از دو منظر محاسبه شد که فروش برآوردی شرکت سناریو دوم بیشتر از سناریو اول بوده که این امر منجر به انتخاب سناریو نخست شد.

- رشد نرخ محصولات بر اساس میانگین رشد از ابتدای سال ۹۸ تاکنون.

- رشد ۱۳۰ درصدی فروش ۶ ماهه دوم نسبت به ۶ ماهه اول بر اساس میانگین ۶ سال گذشته.

فروش صادراتی بر اساس پیش بینی درج شده در گزارش تفسیری شرکت ۱۲۶.۶۱۵ میلیون ریال برآورد شده است.

بهای تمام شده ۷۵ درصد نرخ فروش بر اساس میانگین ۵ سال گذشته صورت گرفته است

هزینههای فروش و اداری و عمومی ۸۷.۱۰۰ میلیون ریال محاسبه شده که ۷۵ درصد آن هزینه حقوق و دستمزدیست که با نرخ رشد ۳۵.۵ درصد نسبت به سال گذشته رشد داده شده است.

سایر درآمدها و هزینههای غیر عملیات بر اساس فروش ساختمان دفتر مرکزی محاسبه شده.

پرداخت مانده تسهیلات بانک سپه با هزینههای مالی دوره، حدود ۱۰ میلیارد ریال توسط شرکت صدر تامین در سال مالی ۹۸ انجام شده است. در واقع در سال مالی ۹۸ شرکت این هزینه مالی را نخواهد داشت.

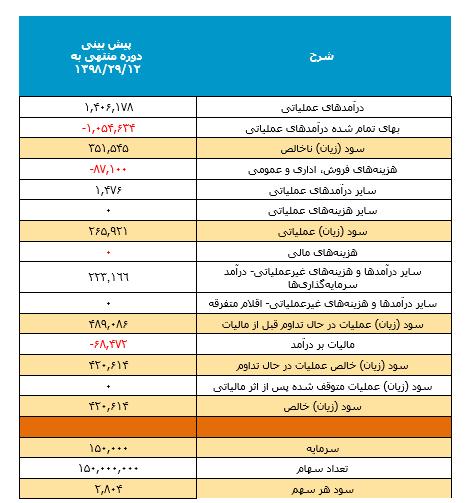

جدول زیر صورت سود و زیان شرکت را برای سال مالی ۹۸ نشان میدهد (میلیون ریال).

باتوجه به مفروضات مطرح شده، شرکت پشم شیشه ایران با سرمایه ۱۵۰ میلیارد ریالی برای سال مالی منتهی به اسفند ۹۸ توانایی ساخت ۲۸۰۴ ریال به ازای هر سهم را دارا است.

افزایش سرمایه از محل تجدید ارزیابی:

بر اساس شفاف سازی سال جاری؛ شرکت افزایش سرمایهای از محل تجدید ارزیابی دارایی (زمین کارخانه در محله احمد آباد شیراز) به متراژ ۱۲۸ هزار متر مربع در پیش رو دارد. (ارزش هر متر مربع زمین در منطقه مذکور ۴۰ تا ۵۰ میلیون ریال برآورد شده است؛ لذا ارزش حدودی زمین ۵۱۲۰ میلیارد ریال است)

با توجه به مبلغ برآوردی زمین و تعداد ۱۵۰ میلیون سهم شرکت، شرکت قادر خواهد بود افزایش سرمایه از محل تجدید ارزیابی زمین به میزان ۳۲۰۰ درصد را دارد.

انتقال کارخانه

پروژه انتقال کارخانه به منطقه ویژه اقتصادی شیراز طبق برنامه تا ۲۱ تیر ماه سال ۹۹ عملیاتی خواهد شد. این پروژه به گفته شرکت در مجموع ۶۸۰ میلیارد ریال هزینه در بر خواهد داشت.

منبع: بورس نیوز

0

عناوین برگزیده

هشت دقیقه پیش

یک ساعت پیش

یک روز پیش

پنج ساعت پیش

دو روز پیش

حسینیکیا تشریح کرد:

در کدال؛

سمیعینژاد در سازمان زمینشناسی و اکتشافات معدنی کشور مطرح کرد:

توانیر:

وزیر صنعت، معدن و تجارت:

مدیرعامل مس ایران در مجمع عمومی خبر داد:

رشد ۶.۳ درصدی واردات سنگ آهن چین

رئیسجمهور:

قائممقام مدیرعامل و سرپرست مجتمع آلومینای ایران تشریح کرد:

سخنگوی وزارت صمت:

گزارش تصویری