مدیرعامل فولاد مبارکه:

به گزارش میمتالز، محصولات این شرکت بسیار پرتقاضا هستند و برای فروش آنها نگرانی وجود ندارد. چادرملو برنامههایی را نیز در زمینه افزایش تولید و احداث واحد یکمیلیون تنی کنسانتره در دستور کار دارد. در حال حاضر این شرکت نیز مانند تمام شرکتهای کامودیتیمحور با بحرانها و رکودهای اقتصاد جهانی دستوپنجه نرم میکند و احتمالا با کاهش حاشیه سود خالص روبهرو خواهد شد. اما این شرایط موقتی است و با پتانسیلی که این شرکت در زمینه توسعه و افزایش تولید محصولات دارد، میتواند در آینده با قدرت زیاد از این ورطه سربلند بیرون آید. در حال حاضر افزایش اندک قیمت سنگآهن طی ماههای اخیر همزمان با افزایش نرخ دلار، ظرفیت خوبی برای افزایش سودآوری این شرکت ایجاد کرده است.

شرکت معدنی و صنعتی چادرملو، در تاریخ ۰۴/ ۰۳/ ۱۳۷۱ به صورت شرکت سهامیخاص تاسیس و در اداره ثبت شرکتها و مالکیت صنعتی شهرستان یزد ثبت شد و از تاریخ ۳۰/ ۰۸/ ۱۳۷۷ با راهاندازی سهخط تولید کارخانه فرآوری شروع به بهرهبرداری کرد. همچنین در راستای توسعه و تکمیل زنجیره ارزشافزوده تولید شرکت، کارخانه گندلهسازی اردکان در مردادماه ۱۳۸۷، خط چهارم کارخانه فرآوری در بهمن ۱۳۸۷ و خط پنجم کارخانه در تیرماه ۱۳۹۱ به بهرهبرداری رسید. در واحدهای گازی نیروگاه در آذر ۱۳۹۳، واحد بخار نیروگاه و کارخانه فولاد در بهمن ۱۳۹۶ و کارخانه آهن اسفنجی در دیماه ۱۳۹۷ فعالیت خود را آغاز کردند. در نهایت این شرکت در سال ۱۳۸۲ به سهامیعام تبدیل و در همان سال در بورس اوراق بهادار تهران پذیرفته شد.

شرکت معدنی و صنعتی چادرملو، در دو حوزه مجزا مشغول فعالیت است. یکی از این حوزهها، استخراج معدن، استخراج باطله و استخراج سنگ آهن و حوزه دیگر تولید کنسانتره سنگآهن، سنگآهن دانهبندی، گندله، آهناسفنجی، شمش فولادی و انرژی برق سیکل ترکیبی و خورشیدی است.

با توجه به افزایش تقاضای فولاد و ظرفیتهای موجود در کشور، این امکان برای چادرملو وجود دارد که محصولات خود را در قبال تقاضاهای پایدار، عرضه کند و بابت نبود تقاضا نگرانی نداشته باشد. همچنین با توجه به باقیمانده ذخایر اندک در معادن سنگآهن فعلی، شرکت در نظر دارد پس از پیگیریهای صورتگرفته، پروانه اکتشاف محدوده انومالی را به نام شرکت معدنی و اکتشافی دشتیوزدره انجیر صادر کند. سهامدار اصلی این شرکت، چادرملو و سنگآهن مرکزی ایران بوده و در حال حاضر عملیات اکتشاف و نقشهبرداری از آن و احداث راهها و جادههای مورد نیاز خاتمه یافته است. هدف از شناسایی این معادن، تسریع دسترسی به سنگآهن و پایداری تولید کنسانتره بوده و در صورت نیاز شرکت اقدامات لازم را بهمنظور دسترسی به سنگآهن موردنیاز از سایر تامینکنندگان انجام خواهد داد.

افزایش نرخ ارز، بهخصوص افزایش نرخ یورو، میتواند باعث بالابردن مخارج سرمایهای و بهای تمامشده سرمایه شود که این امر در نهایت موجب خواهد شد هزینه استهلاک شرکت رو به افزایش باشد.

یکی از ریسکهایی که میتواند درآمدهای شرکت را با چالش مواجه کند، نوسانات ناشی از نرخ محصولات است؛ اما از آنجا که شرکت امکان دسترسی به معادن مختلف را دارد، مواد خام را با هزینه کم و بهینه تهیه میکند، بنابراین میتواند ریسکهای ناشی از نوسانات نرخ محصولات را پوشش دهد. یکی از درآمدهای بااهمیت شرکت، درآمدهای غیرعملیاتی ناشی از سرمایهگذاری در شرکتهای بورسی و غیربورسی است و هرگونه افزایش یا کاهش ارزش بازار این سهام، میتواند درآمد حاصل از این سرمایهگذاریها را با نوساناتی همراه کند.

یکی از ریسکهایی که میتواند هر کسبوکار کلان یا خردی را در کشور با مشکل مواجه کرده و دسترسی آن کسبوکار به منابع آزاد را محدود کند، مخاطرات ناشی از تحریمهای بینالمللی و فشارهایی است که به دولتهای ثالث برای ادامه ارتباطات تجاری و اقتصادی با کشورهای تحت تحریم وارد میشود. شرکت چادرملو در گذشته امکان دریافت منابع مالی از کشور ژاپن را برای تامین هزینههای احداث کارخانه گندلهسازی شماره «۲» با ظرفیت ۴میلیون تن در سال را داشت. همچنین امکان استفاده از تسهیلات بانکمرکزی ایران و اروپا برای تامین نقدینگی موردنیاز بهمنظور خرید و تجهیزات وجود داشت. اما با شروع تحریمهای بینالمللی اجرای طرحهای توسعهای به تعویق افتاد و شرکت ناچار به تامین منابع از محل افزایش سرمایه و تسهیلات و انتشار اوراق شد.

همانطور که اشاره شد، محصولات شرکت شامل کنسانتره آهن، آپاتیت، سنگ دانهبندی، گندله، آهن اسفنجی و فولاد است که تقریبا تمام زنجیره تولید فولاد را در بر میگیرد. روند تولید کنسانتره سنگآهن در چهارسال اخیر رو به افزایش بوده و از ۹میلیون و ۷۰۰هزار تن در سال ۱۳۹۷ به ۱۲میلیون و ۸۰۰هزار تن در سال ۱۴۰۰ افزایش پیدا کرده است. همچنین در ۶ماه اول سال ۱۴۰۱، حدود ۵میلیون و ۳۰۰هزار تن از این محصول در چرخه تولید قرار گرفته است. اما پیشبینی شرکت و روند میزان تولید ماهانه حاکی از آن است که تولید این محصول در چادرملو به ۹۰۰هزار تن در ماه رسیده و همین امر موجب شده است تا روند صعودی تولید کنسانتره در چادرملو معکوس شود و پیشبینی میشود، تولید این محصول در ۶ماه دوم سالجاری به ۵میلیون و ۴۰۰هزار تن برسد و مجموع تولید کنسانتره در سال ۱۴۰۱، به ۱۰میلیون و ۷۰۰هزار تن کاهش یابد. برآوردها حاکی از آن است که به احتمال زیاد تولید اولین حلقه از زنجیره فولاد چادرملو، در سال ۱۴۰۲، حدود ۱۰میلیون و ۸۰۰هزار تن یا ۱۱میلیون تن باشد. میانگین تولید گندله نیز در چادرملو، حدود ۳۰۵هزار تن در ماه بوده که در نتیجه آن تولید گندله در ۶ماه پایانی سال ۱۴۰۱، به یکمیلیون و ۸۰۰هزار تن رسیده است. مجموع تولید در سال ۱۴۰۱ نیز به ۳میلیون و ۶۸۰هزار تن نزدیک شده است. با توجه به سیاست شرکت در تکمیل زنجیره فولاد و تولید تمام محصولات این زنجیره، روند تولید آهن اسفنجی در سالهای اخیر رو به افزایش بوده و از ۳۸۱هزار تن در سال ۹۷ به یکمیلیون و ۴۰۰هزار تن در سال ۱۴۰۰ رسیده است. همچنین پیشبینی میشود، تولید این محصول در نیمه دوم سال، حدود ۷۹۸هزار تن باشد که با احتساب تولید ۹۲۲هزار تنی در نیمهاول سالجاری، مجموع تولید محصول کارخانه احیای مستقیم در سال ۱۴۰۱، به یکمیلیون و ۷۲۰هزار تن خواهد شد. تولید آهن اسفنجی در سال ۱۴۰۲ نیز حدود یکمیلیون و ۶۰۰هزار تن خواهد بود. چادرملو علاوه بر تولید همه محصولات زنجیره فولاد، خود نیز یکی از تولیدکنندگان فولاد بوده و بخشی از آهناسفنجی تولیدشده را به محصول با ارزشافزوده بالاتر یعنی فولاد تبدیل میکند. روند تولید این محصول نیز در سالهای اخیر رو به افزایش بوده و پیشبینیها نیز نشان میدهد، چادرملو در ۶ماه دوم سال ۱۴۰۱، حدود ۴۸۰هزار تن فولاد تولید خواهد کرد و مجموع تولید فولاد در سال ۱۴۰۱ به یکمیلیون و ۷۰هزار تن خواهد رسید. همچنین انتظار میرود، تولید فولاد در سال ۱۴۰۲ نزدیک به یکمیلیون تن باشد.

بررسی نسبتها و ضرایب مصرف برای تولید محصولات مختلف نشان میدهد که شرکت چادرملو در سالهای اخیر بهطور متوسط، ۶۴درصد از کنسانتره تولیدی خود را در داخل کشور به فروش رسانده است و ۳۶درصد آن خوراک کارخانه گندلهسازی میشود. با این فرض با احتمال بالایی، میزان فروش این محصول در نیمهدوم سال ۱۴۰۱، حدود ۳میلیون و ۷۰۰هزار تن خواهد بود که با در نظر گرفتن فروش ۳میلیون و ۲۰۰هزار تنی کنسانتره سنگآهن در ۶ماه اول، مجموع فروش این محصول در سال ۱۴۰۱ به حدود ۷میلیون تن خواهد رسید. همچنین میزان فروش در سال ۱۴۰۲ نزدیک به همین عدد در نظر گرفته شده است.

روند فروش گندله در سالهای اخیر نمایانگر آن است که ۴۱درصد گندله تولیدشده در چادرملو در بازارهای داخلی و بورسکالا عرضه شده و بیش از ۵۹درصد آن وارد کارخانه احیای مستقیم میشود. با این تفاسیر انتظار میرود، ۷۸۴هزار تن از گندله تولیدشده در ۶ماه دوم سالجاری، در بازارهای داخلی به فروش برسد و مجموع فروش سال ۱۴۰۱ را به یکمیلیون و ۵۳۱هزار تن برساند. همچنین به احتمال زیاد، میزان فروش این محصول در سال ۱۴۰۲، حدود یکمیلیون و ۵۰۰هزار تن خواهد بود.

بررسی نسبت فروش به تولید آهن اسفنجی در سالهای اخیر حاکی از آن است که تمایل چادرملو به فروش آهناسفنجی بهصورت خام، بسیار کاهش یافته و شرکت درصدد آن است تا آهن اسفنجی خود را به فولاد تبدیل کند و ارزشافزوده بیشتری برای شرکت ایجاد شود. در نتیجه انتظار میرود، مجموع فروش آهن اسفنجی شرکت در سالهای ۱۴۰۱ و ۱۴۰۲ به ۲۷۵هزار تن برسد. میزان فروش فولاد در داخل کشور نیز در دوسال آتی بین ۵۵۰هزار تن تا ۶۰۰هزار تن خواهد بود که با توجه به افزایش تمایل مدیران به صادرات سهم کمتری به فروش داخل در سالهای آینده اختصاص خواهد یافت. به همین منظور میزان فروش صادراتی فولاد در دوسال آینده نزدیک به ۴۵۰هزار تن در نظر گرفته شده است.

از آنجا که عمده محصولات تولیدشده در چادرملو حلقههای زنجیره ارزش فولاد را تشکیل میدهند، بررسی عوامل موثر بر عرضه و تقاضای فولاد میتواند به شناخت بازار سنگآهن، گندله و سایر حلقههای زنجیره کمک شایانی کند. بزرگترین متقاضی فولاد در جهان چین است؛ چرا که ساختوساز و پروژههای ساختمانی بخش عمدهای از تولید ناخالص داخلی این کشور را تشکیل میدهد؛ بنابراین بحرانهای اخیر اقتصادی و در نتیجه آن، کاهش قیمتها گریبانگیر چادرملو شده است. البته این کاهشها میتواند موقتی باشد و با وجود افکار توسعهای مدیران، امیدها برای بهبود شرایط رو به افزایش است.

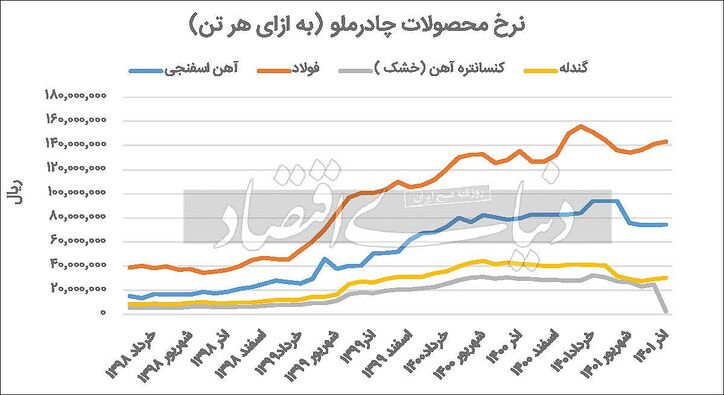

نرخ محصولات چادرملو با قیمت شمش فولاد خوزستان، همبستگی زیادی دارد و هرگونه تغییر در نرخ شمش فولاد، میتواند درآمد چادرملو را با نوساناتی همراه کند. پیشبینی تحلیلگر «دنیایاقتصاد» حاکی از آن است که نرخ شمش فولاد برای دوسال آتی ۵۵۰دلار به ازای هر تن خواهد بود. همچنین پیشبینیها نشان میدهد که میانگین نرخ دلار نیمایی برای فصول باقیمانده از سال ۱۴۰۱، حدود ۲۹هزار تومان و برای میانگین سال ۱۴۰۲، حدود ۳۲هزار تومان خواهد بود. با احتساب این دو نرخ، قیمت داخلی شمش فولاد خوزستان در نیمه دوم سالجاری، ۱۴میلیون و ۷۰۰هزار تومان و در سال ۱۴۰۲، حدود ۱۷میلیون و ۴۰۰هزار تومان به ازای هر تن خواهد بود. نرخ هریک از حلقههای زنجیره فولاد براساس ضریبی از نرخ شمش فولاد خوزستان تعیین میشود. ضریب تبدیل نرخ شمش فولاد خوزستان به کنسانتره، گندله و آهناسفنجی بهترتیب ۲۰درصد، ۲۵درصد و ۵۷درصد است. با این تفاسیر نرخ کنسانتره سنگآهن برای نیمه دوم سال، حدود ۳میلیون تومان به ازای هر تن و برای سال ۱۴۰۲، حدود ۳میلیون و ۴۰۰هزار تومان به ازای هر تن خواهد بود. نرخ گندله نیز برای نیمه دوم سالجاری و سال ۱۴۰۲، بهترتیب ۳میلیون و ۶۰۰هزار تومان به ازای هر تن و ۴میلیون و ۴۰۰هزار تومان به ازای هر تن محاسبه میشود. همچنین نرخ آهن اسفنجی در باقیمانده سالجاری، حدود ۸میلیون و ۳۰۰هزار تومان به ازای هر تن و در سال ۱۴۰۲، به طور میانگین ۹میلیون و ۹۰۰هزار تومان به ازای هر تن خواهد بود.

روند رشد درآمدهای عملیاتی چادرملو، در چهار سال اخیر مانند تمام شرکتهای تولیدکننده کامودیتی نشان میدهد که بیشترین رشد درآمدها در سال ۹۹ در کنار اوج قیمتهای جهانی به وقوع پیوسته است؛ بهطوریکه در سال ۹۹، چادرملو، رشد ۱۸۱درصدی درآمدهای عملیاتی را نسبت به سال قبل از آن، شاهد بوده است. اما با پیشبینی درآمد ۴۵هزار میلیارد تومانی برای سال ۱۴۰۱، ترمز رشد درآمدها کشیده شده و رشد درآمدها در پایان سال ۱۴۰۱ نسبت به پایان سال ۱۴۰۰ نزدیک به صفر بوده است. همچنین رشد درآمدها در سال ۱۴۰۲ نسبت به سال قبل از آن، احتمالا با رشد ۱۵درصدی همراه خواهد بود. هرچند این شرایط در ظاهر ناامیدکننده به نظر میرسد، اما با روند رو به رشدی که چادرملو در پیش گرفته است انتظار میرود پس از عبور از شرایط فعلی در اقتصاد جهان، رشد درآمدها نیز به روند قبلی خود بازگردد.

همانطور که اشاره شد، دسترسی سریع و ارزان به معادن سنگآهن فرصت عالی برای چادرملو است؛ چرا که این شرکت دارای معادن سنگآهن بوده و طرحهایی نیز در خصوص معادن d ۱۹در دست اجراست. ضریب مصرف سنگآهن در چادرملو به کنسانتره حدود ۱۴۰درصد بوده و با توجه به پیشبینیهایی که در خصوص تولید کنسانتره در سالهای آتی صورت گرفته است، انتظار میرود، چادرملو در سال ۱۴۰۲ حدود ۱۵میلیون تن سنگآهن خام را از واحد معدنی دریافت کند و در واحد صنعتی به مصرف برساند. افزایش نرخ سنگآهن خام در سالهای آینده بر مبنای نرخ تورم خواهد بود؛ چراکه چادرملو، خود مالک معادن سنگآهن بوده و تنها هزینه استخراج و هزینه حقوق و دستمزد واحد معدنی چادرملو است که میتواند موجب افزایش نرخ مواد اولیه شود. از این رو نرخ سنگآهن خام در ۶ماه دوم مطابق بودجه شرکت، ۵۱۳هزار تومان به ازای هر تن و در سال ۱۴۰۲ به طور متوسط ۶۶۷هزار تومان به ازای هر تن در نظر گرفته شده است. با مفروضات فوق، چادرملو تا پایان سال ۱۴۰۱، حدود ۷هزار میلیارد و تا پایان سال ۱۴۰۲، ۱۰هزار میلیارد تومان سنگآهن خام را مصرف خواهد کرد.

با توجه به روند رو به توسعه چادرملو در احداث واحدهای جدید کنسانتره و با توجه به خرید و واردات تجهیزات جدید برای این واحدها، در نتیجه بهای تمامشده داراییهای ثابت افزایش یافته و در ادامه آن هزینه استهلاک و هزینه ملزومات مصرفی نیز افزایش پیدا خواهد کرد؛ بنابراین هزینهها به اندازه تورم قیمت دلار در سالهای آتی افزایش خواهند یافت.

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")