شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، همین امر سبب شده است تا سرمایهگذاران به دلیل عدمثبات و اطمینان از بازار خارج شده و برخی از آنها از رشدهای مجدد بازار عقب بمانند. در نتیجه، با گران شدن قیمت سهام در بازار، پولهای نقد سهامداران باید به مسیر درست هدایت شود. یکی از گزینههای مناسب برای جبران جاماندگی از بازار، خرید سهام شرکتهای سرمایهگذاری ارزنده، با قیمت مناسب است. البته این نکته را هم باید در نظر گرفت که شرط خرید نمادهای گروه سرمایهگذاری، شناخت درست زیرمجموعهها و نحوه چینش پرتفوی آنهاست. به این منظور شرکتهای سرمایهگذاری با استفاده از نسبت قیمت به خالص ارزش روز داراییها (P/ NAV) مورد مقایسه قرار گرفتهاند.

شاخص کل بورس از آبان سال گذشته یک روند صعودی را آغاز کرده و پس از شکست کانال صعودی بلندمدت خود در اوایل اسفندماه ۱۴۰۱، بر شدت روند صعودی آن افزوده شده است. در این میان، خبرها، توییتها و سیاستگذاریهای درست و نادرست، موجب شده است تا بورس تهران با فراز و نشیبها و نااطمینانیهایی همراه شود و رکورد بازدهی را به سایر بازارهای موازی واگذار کند. هرچند در بلندمدت، در نهایت این بورس است که از سایر بازارها پیشی گرفته و بازدهی بالاتر از تورم را نصیب سهامداران صبور خود میکند؛ اما برخی از سرمایهگذاران که ریسک پذیری کمتری دارند، عموما با اخبار و مواجهشدن با عدمثبات تصمیمگیری در سیاستگذاری کلان کشور، اقدام به فروش سهام میکنند و در نتیجه نمیتوانند بازدهی کافی از بازار کسب کنند.

در زمستان سال گذشته، ریسکهایی که از سوی نحوه تصویب لایحه بودجه بر بازار وارد شد، بازار سهام را با فراز و نشیبهایی همراه کرد. قیمتگذاری گاز خوراک پتروشیمیها و به تبع آن، افزایش نرخ گاز سوخت صنایع و افزایش نرخ بهره مالکانه، بازار را با این خطر روبه رو کرد که احتمالا سود صنایع دلاری با کاهش مواجه میشود. علاوه بر این تغییر رئیس بانکمرکزی و اجرای تصمیمات جدید ریسک دیگری را بر بازار تحمیل کرد. پیش از این، در دوران رئیس سابق بانکمرکزی نیز، صحبتهایی از افزایش نرخ بهره و اجرای سیاست پولی انقباضی، موجب خروج پول سنگین از بازار شد. رویکرد ریاست جدید چندان تفاوتی نداشت و ریسک جدیدی را بر بازار تحمیل کرد. تاکید فرزین، سکاندار جدید سیاست پولی کشور بر دلار ۲۸ هزار و ۵۰۰ تومانی برای تسعیر ارز صادراتی پتروشیمی ها، فشار مضاعفی بر بازار وارد کرد. هرچند دولت، خیلی سریعتر از گذشته متوجه این اشتباه در نحوه سیاستگذاری شد؛ اما موجب شد اعتماد اندک به دست آمده در بازار دوباره خدشه دار شود و بازگشت این اطمینان به یک خبر مهم، مثبت و بزرگ نیاز داشت. در همین مدت بسیار کوتاه که از اجرای سیاست ارز ۲۸ هزار و ۵۰۰ تومانی میگذشت، محصولات شرکتها در رینگ صنعتی و پتروشیمی بورس کالا، با دلار بالای ۴۰ هزار تومان معامله میشد، بهطوری که نرخ محصولات فولادی رکوردهای بالایی را به ثبت رساند.

سیاستگذار پولی کشور، پس از مدت کوتاهی بازار جدید ارزی به نام سامانه مبادله ارزی یا سامانه دوم نیما را راه اندازی کرد و نرخ دلار در این بازار حدود ۳۵ یا ۳۶ هزار تومان کشف شد. این امر موجب شد تا تحلیلگران بازار، بهخصوص تحلیلگران بنیادی، مفروضات خود را تغییر دهند و P/ E آینده نگر بازار بسیار جذاب شد. این امر در حالی بود که تحلیلگران شاخص یکمیلیون و ۸۰۰ هزار واحدی را با دلار ۳۶ هزار تومانی بسیار ارزان میدانستند. پس از آن بازار رشد بسیار خوبی را شروع کرد و توانست بهرغم دشمنی سیاستگذاران با بازار، سقف سال ۹۹ را دوباره به خود ببیند. اما اگر سرمایهگذار با وجود ریسکهای مذکور، اقدام به خرید و فروش میکرد، آیا میتوانست بازدهی مشابه شاخص کل را کسب کند؟ قطعا معامله گران از کل روند صعودی که از ابتدای آبان تشکیل شده بود، جا مانده و نمیتوانستند با کلیت بازار همراه شوند.

حالا که بازار طی شش ماه گذشته بازدهی بالای ۹۰ درصد و طی سهماه اخیر بازدهی بالای ۳۰درصد را به ثبت رسانده است، قطعا سرمایهگذارانی هستند که بخشی از پول خود را نقد نگه داشته و از بازار جا ماندهاند. هرچند بازار در حال اصلاح قیمتی است و میتواند موقعیتهای خوبی را برای ورود دوباره فراهم کند، اکنون با توجه به تورم بالایی که کشور با آن مواجه است، بهترین بازار برای پولهای داغ که ارزش آنها کمتر از روز گذشته میشود، کجاست؟ پس از اتفاقات سال ۹۹ و گسترش ابزارهای سرمایهگذاری غیرمستقیم، صندوقها نیز موقعیت بسیار خوبی را برای سرمایهگذاران فراهم کرده اند. تقریبا در بازار، تمام صندوقهای پربازده و قدیمی بازار شرایط خوبی برای سرمایهگذاری دارند. اما یکی از گروههایی که در حال حاضر، میتواند پتانسیل بالا ایجاد کند، شرکتهای سرمایهگذاری هستند؛ چرا که بسیاری از آنها از بازار جا مانده و با توجه تنوع سبد سرمایهگذاری این شرکتها، میتوانند برای سهامدارانی که از قافله بازار عقب مانده اند، مناسب باشد.

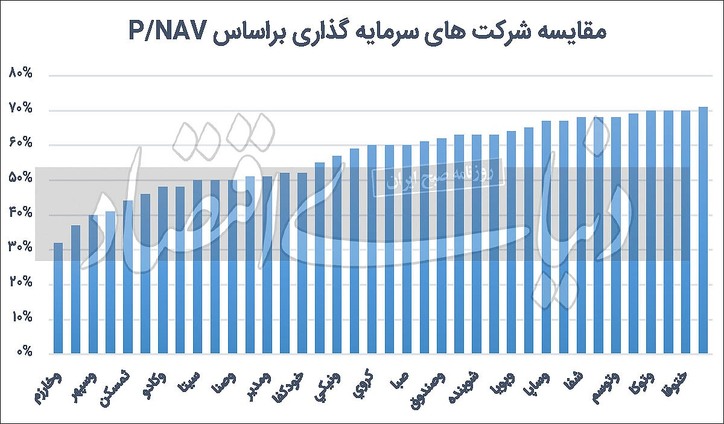

از آنجا که مهمترین نسبت برای ارزشگذاری شرکتهای سرمایهگذاری P/ Nav است، هرچه این نسبت در میان گروه سرمایهگذاری پایینتر باشد، در کانون توجهات قرار میگیرد. در حال حاضر سرمایهگذاری خوارزمی یکی از پایینترین نسبتهای P/ Nav را به خود اختصاص داده است. این شرکت، پرتفوی متنوع و شرکتهای پرپتانسیلی را در زیرمجموعه خود دارد و یکی از ارزندهترین سرمایهگذاری هاست. علاوه بر این پترول نیز به دلیل سرمایهگذاری در پتروشیمیها میتواند آینده خوبی داشته باشد. نماد «ومهان»، یکی از شرکتهایی است که چند هلدینگ بزرگ و ارزنده را در زیرمجموعه خود دارد. سرمایهگذاری غدیر، «وساخت» و «سفارس»، بخش بزرگی از پرتفوی این شرکت را تشکیل میدهند. با توجه به رشد بالای «وساخت»، سرمایهگذاری «ومهان» نیز جزو جاماندهها به شمار میرود. همچنین زیرمجموعههای «وغدیر» تقسیم سود بالایی خواهند داشت و خود یکی از هلدینگهایی است که پتانسیل بالایی دارد. «پارسان» نیز یکی از سرمایهگذاریهایی است که در پتروشیمیهای مختلف بورسی سهامدار بوده و پتروشیمی پارس بهعنوان یکی از پربازدهترین سرمایهگذاریهای این شرکت، توانسته است پتانسیل بالایی را برای «پارسان» ایجاد کند. در حال حاضر نسبت P/ Nav این نماد، ۶۳ درصد است و بازدهی سهماه اخیر این نماد نیز حدود ۱۸ درصد بوده است. این در حالی است که پتروشیمی پارس بیش از ۵۰ درصد بازدهی را در این مدت به ثبت رسانده است. بررسی شرکتهای سرمایهگذاری علاوه بر برآورد درست از نسبت P/ Nav نیاز به بررسی بیشتر زیرمجموعهها و سهام موجود در پرتفوی داشته و شناخت درست از شرکتهای زیرمجموعه، میتواند به انتخاب درست شرکتهای سرمایهگذاری کمک کند.

منبع: دنیای اقتصاد