شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، نابسامانی در این بخش موجب شده تا بخشهای بزرگی از اقتصاد کشور از معافیتهای زیادی برخوردار شوند، در حالی که بخشهایی مانند صنعت و معدن یکی از بالاترین نرخهای مالیات را بپردازند. این مساله باعث شده تا ساختار تولید و عملکرد اقتصاد کشور تحتتاثیر قرار بگیرد. از سوی دیگر سهم ۵۵درصدی حقوق بگیران و صنایع کوچک و متوسط از مالیاتهای پرداختی، از نابرابری مالیاتی گستردهای در کشور حکایت دارد. به نظر میرسد تعدیل ساختار این معافیتها چه به لحاظ حذف برخی موارد مهم آن و چه به لحاظ بازطراحی ساختار و هدف گیری بخشی از آن میتواند نظام اقتصادی کشور و تولید را با گشایش همراه کند.

مهمترین کارکرد نظام مالیاتی، استفاده از آن به عنوان ابزارهای تامین مالی دولت، تثبیت اقتصادی و بازتوزیع ثروت و درآمد در بین گروهها و اقشار مختلف افراد در جامعه است. معافیتهای مالیاتی در جهان کارکردهای مشخص و شناخته شدهای دارد و نقطه قوت یک نظام مالیاتی و بخشهای مورد توجه یک نظام اقتصادی را تعیین میکند؛ چرا که معافیت مالیاتی اغلب بر اساس اهداف خاص به بخشهایی از اقتصاد کشور اعطا میشود. اعطای این معافیتها ممکن است به منظور تقویت فعالیت بخشهای خاص اقتصادی انجام شود، برای مثال به صنعتی خاص معافیت مالیاتی تعلق میگیرد تا سرمایهگذاری در آن صنعت رشد کند، یا ممکن است برای حمایت از منطقهای که فعالیتهای اقتصادی موردنظر در آن مستقر است معافیت مالیاتی وضع شود. در بعضی از موارد معافیت ها، حمایت از اقشار خاصی از جامعه مدنظر است و در مواردی ملاحظات زیست محیطی مورد توجه قرار گرفته است.

کارآمدی یا ناکارآمدی نظام مالیاتی در انجام وظایفش برآیند کارآیی نهادهای سیاستگذار، قانونگذار و اجرایی مرتبط با این نظام است. مهمترین آسیبی که نظام مالیاتی کشور در هر سه حوزه کارکردی تامین مالی، بازتوزیع و تثبیت را تحتتاثیر قرار میدهد، موضوع معافیتهای مالیاتی گسترده و غیرشفاف در درون این نظام است. گستردگی، غیرشفاف و مبهم بودن معافیتها و نیز بی نظمی در قانونگذاری، نحوه سیاستگذاری نادرست در این حوزه و اجرای نامناسب همین قوانین و سیاستگذاریهای ناقص، عارضهای است که آسیبهای جدی بر پیکره کم جان اقتصاد کشور و دیگر حوزهها وارد کرده است.

اولین و مهمترین پیامد وجود گسترده معافیتهای مالیاتی، عملکرد ضعیفی است که نظام مالیاتی ایران در مقایسه با کشورهای دیگر دارد؛ این مساله را میتوان در نسبت پائین مالیاتها به تولید ناخالص داخلی کشور مشاهده کرد. اما این عملکرد ضعیف، خود اثرات و پیامدهای گوناگونی برای جامعه در ابعاد مختلف اقتصادی، اجتماعی، سیاسی و اداری به همراه دارد. معافیتهای مالیاتی و در کل نظام مالیاتی به دلیل ماهیتی که دارد، بیش از هر حوزه ای، بُعد اقتصادی جامعه را دچار اثرات زیان بار و منفی میکند. بی ثباتی اقتصادی و عدمتوانایی در کنترل آن، رشد و گسترش نامتعادل بخشهای مختلف اقتصادی و توزیع نابرابر فعالیتها در مناطق و نواحی کشور ازجمله این پیامدهای زیان بار است که معافیتهای مالیاتی و عملکرد ضعیف نظام مالیاتی کشور به سهم خود در به وجود آمدن این پیامدها موثر هستند.

مهمترین کارکرد نظام مالیاتی، استفاده از آن به عنوان ابزارهای تامین مالی دولت، تثبیت اقتصادی و بازتوزیع ثروت و درآمد در بین گروهها و اقشار مختلف افراد است. معافیتهای مالیاتی با توجه به حجم و ماهیتی که در نظام مالیاتی ایران دارند، هر سه کارکرد مذکور را مخدوش کرده و موجب ناکارآمدی نظام مالی کشور شده است. پیامدهای این ناکارآمدی از حیث تحریف در کارکرد ابزارهای سه گانه میتواند خود را در عملکرد متغیرهای کلان در ارتباط با این ابزارها نشان دهد. کسری بودجه مزمن دولت در سالهای متمادی، افزایش مستمر بدهیهای مالی دولت و متعاقب آن، روند افزایشی رشد نقدینگی به طور مداوم در سالهای گذشته که همچنان نیز ادامه دارد، نمونهای از این پیامدهاست. وجهی از تورم ساختاری در اقتصاد ایران ریشه در چالش کسری بودجه دولت دارد و بخش عمدهای از این چالش، به ساختار بودجه بندی و عملکرد ساختار مالیاتی مستتر در آن مرتبط است. تعداد و حوزههای نفوذ معافیتهای مالیاتی به حدی گسترده و با ابهام همراه است که تاکنون، مطالعهای به برآورد میزان ارزش معافیتهای مالیاتی در اقتصاد ایران نپرداخته است؛ اما اظهارنظرهای غیررسمی و حتی اعلام شده از سوی سازمان امور مالیاتی کشور، ارزش آن را حدود ۴۰ تا ۵۰درصد تولید ناخالص داخلی معرفی میکنند که میزان بسیار بالایی است. بر اساس آخرین آمار بانک مرکزی میزان تولید ناخالص داخلی به قیمت جاری در سال ۹۸، حدود ۲۴۰۰هزار میلیارد تومان است. حال اگر ۴۰درصد از این رقم را به عنوان معافیت مالیاتی در نظر بگیریم، این رقم حدود ۹۵۰هزار میلیارد تومان خواهد بود. حال اگر این معافیتها را معادل بودجه کشور در همان سال و ۶۵۰هزار میلیارد تومان در نظر بگیریم و نیمی از آن را غیرقابل استحصال بدانیم در نظام مالیاتی کشور ۳۵۰ هزارمیلیارد تومان معافیت مالیاتی اضافه در نظام مالیاتی و بودجهای کشور وجود دارد که در مقایسه با کسری بودجه کشور رقم قابلتوجهی است. البته این محاسبات و تخمینها به صورت سرانگشتی، غیررسمی و با دقت کم انجام گرفت؛ اما چنین ظرفیتی از درآمدها در نظام مالیاتی کشور با توجه به معافیتهای وسیع، مبهم و فراگیر دور از ذهن نبوده و میتواند تا حدود زیادی به واقعیت نزدیک باشد.

آنچه در نظام مالیاتی ایران مشهود است، برخورد دوگانه و نابرابر این نظام با بخشهای مختلف تولیدی و خدماتی اقتصاد کشور است. چه بسا ممکن است این برخوردهای دوگانه، توجیه عدالت محور داشته باشد؛ اما واقعیت آن است که سیاستگذاریای که نظام مالیاتی کشور به دنبال آن است، نه عدالت بلکه نابرابری بیشتر و تخریب شریانهای تولید و انگیزهها در بخشهای مهجور را موجب شده است.

نکته جالب توجه آنجاست که بخش خدمات مالی و پولی بیشترین معافیتهای مالیاتی اعم از مالیات مستقیم و غیرمستقیم را شامل میشود، بهگونهای که این معافیتها محدود به قوانین مالیاتی خود نظام مالیاتی نبوده و انواع قوانین مختلف نظیر قوانین احکام دائمی برنامههای توسعه، رفع موانع تولید، قوانین حمایت از مناطق آزاد و شرکتهای دانش بنیان و قوانین گمرکی به منظور اعمال حمایت موردی از فعالیتهای مختلف را در برمیگیرد.

چگونگی رفتار مالی دولت در این فرآیند، جریان توسعه در کشور را جهت دهی میکند. حتی ممکن است جهت دهی از سوی دولت به دلیل عدمپیشبینی پیامدهای رفتار و سیاستها، ناآگاهانه بوده و چه بسا حرکت توسعه کشور را به سمت اضمحلال پیش ببرد. ضعف سیاستگذاری عمومی در کشور، نادیده انگاشته شدن پیامدهای حلقه وار ناشی از یک سیاست خاص است. معافیتهای مالیاتی هریک با هدف معین حمایت از بخش خاص اعمال میشوند، اما پیامدهای این حمایت هم در خود آن بخش و هم در فعالیت سایر بخشهای مرتبط، خود را نشان داده و موجب تغییرات در مناسبات و ساختارهای اقتصادی و اجتماعی در کشور میشود، به طوری که این تحولات میتواند سازوکار سالم کارگزاران اقتصادی را با چالش مواجه و آن را منحرف کند. ایران ازجمله کشورهایی است که هزینههای سنگینی از این جنس را پرداخت میکند و همچنان در حال پرداخت آن است.

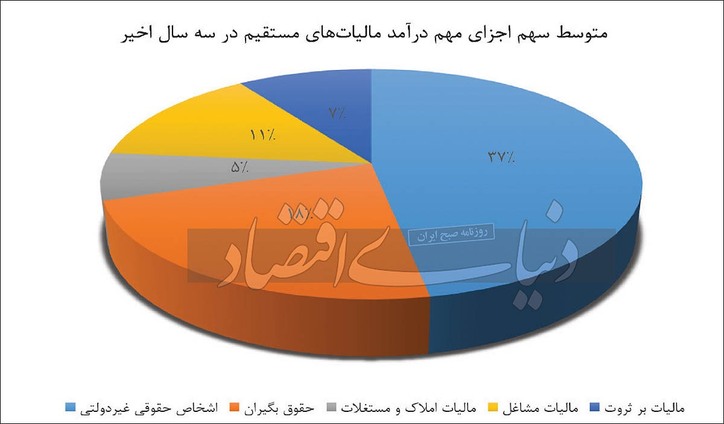

اشخاص حقوقی غیردولتی که بخش عمده آن را بنگاههای اقتصادی با اندازه کوچک و متوسط، بهویژه در بخش صنایع تولیدی تشکیل میدهند، مهمترین سهم را از مالیاتهای مستقیم، که همان مالیات بر درآمد است، پرداخت میکنند که سهم آن حدود ۳۷درصد است. همچنین مالیات افراد حقوق بگیر چه در بخش دولتی و چه در خصوصی که آسانترین پایه مالیاتی برای دریافت درآمدهای آن است، تقریبا ۱۸درصد درآمد مالیاتهای مستقیم را تشکیل داده است. به عبارتی، حدود ۵۵درصد مالیاتهای مستقیم توسط دو پایه مالیاتی بنگاههای اقتصادی و افراد حقوق بگیر پرداخت میشود. کارمندان و کارکنان بخشهای دولتی و خصوصی نیز ازجمله اقشار طبقه متوسط و پائین جامعه هستند که به دلیل آسیب پذیری آنها در مقابل نوسانات اقتصادی به ویژه نرخهای تورم و بیکاری بالا در جامعه، نیازمند حمایت دولت از لحاظ درآمدی هستند. اما همان گونه که ملاحظه میشود، بیشترین درآمد مالیاتی که دولت از ناحیه مالیاتهای مستقیم دریافت میکند، متعلق به اقشار معمولا ضعیف است.

منبع: دنیای اقتصاد