شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

به گزارش میمتالز، معدن طلای آق دره به عنوان دومین معدن طلای کشور در بخش تخت سلیمان، روستای آق دره ۳۰ کیلومتری شهرستان تکاب در استان آذربایجان غربی واقع شده است. این معدن مساحتی بیش از ۴۰ کیلومتر مربع دارد و ذخیره قطعی آن در حدود ۳.۵ میلیون تن گزارش شده است که با عیار ۱.۵ گرم در تن و قیمت ۸ میلیون و ۲۴۰ هزار تومان، ارزش ذخایر استراتژیک شرکت ۴۳ همت برآورد میشود. جالب است بدانید شرکت معدنی آق دره در این آشفته بازار، اوضاع بنیادی بسیار مطلوبی دارد و برخلاف کل بورس، سود زیادی را نصیب سرمایهگذاران خود میکند! شرکت معدنی آق دره هیچ رقیب بورسی ندارد و از ابتدای ورود به بازار (سال ۱۴۰۰) تا به الان که حدودا ۳ سال میشود، با موقعیتی که دارد توانسته است ۳۰ هزار و ۵۰۰ میلیارد تومان نقدینگی به خود جذب کند.

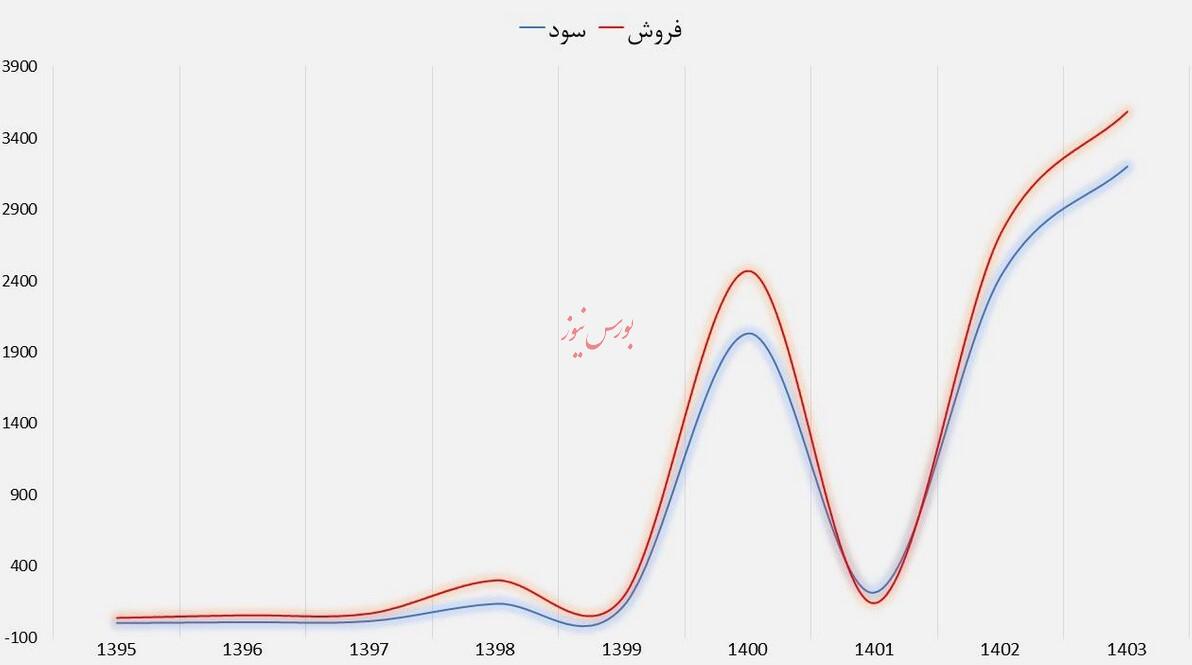

سود خالص پویا زرکان آق دره در سال مالی ۱۴۰۳ با حاشیه ۸۹ درصدی به ۳ هزار و ۲۰۰ میلیارد تومان رسیده است که نسبت به سال گذشته ۳۱ درصد افزایش یافته و شاخص ROA نشاندهنده استفاده درست شرکت از داراییها در راستای سودسازی میباشد. نسبت ۳.۸ واحدی نقدینگی جاری و ۱.۲ واحدی گردش کالا در این شرکت واقعا عجیب است! شرکتی که ۴ برابر بدهیهایش، دارایی دارد و ۹۸ درصد ارزش ویژه را سود میسازد، یک طرح اقتصادی سالم و حساب شده ایست که میتواند جهت سرمایهگذاری مورد بررسی بیشتری قرار بگیرد. نکته جالبتر اینکه نسبتهای فعالیت، سودآوری و نقدینگی شرکت در این ۴ سال کاملا بهینه شده و به سطح استاندارد خود رسیده است که همین مورد جذابیت این شرکت معدنی را در بورس بالا میبرد.

شرکت در ۳ سال اخیر به صورت میانگین ۹۸ درصد تقسیم سود داشته است که با توجه به روند رو به رشد سود خالص به نظر میرسد سهام فزر، در دستهبندی پر بازدهترینهای بازار سرمایه از نظر DPS باشد. در حالت کلی، شرکتهای سهامی عام حدودا ۲۰ درصد از کل فروش را سود میکنند که با سیاست تقسیم سود حداکثر ۵۰ درصدی، سهامداران ۱۰ درصد از کل فروش را سود میکنند. پویا زرکان آق دره امسال ۸۹ درصد از فروش را سود ساخته که با فرض تقسیم سود ۹۸ درصدی، شاخص P/D به ۱۰ واحد میرسد و این یعنی دریافت ۱۰ درصد از کل سرمایه به عنوان سود سالانه که در کنار رشد قیمت مضاعف میشود!

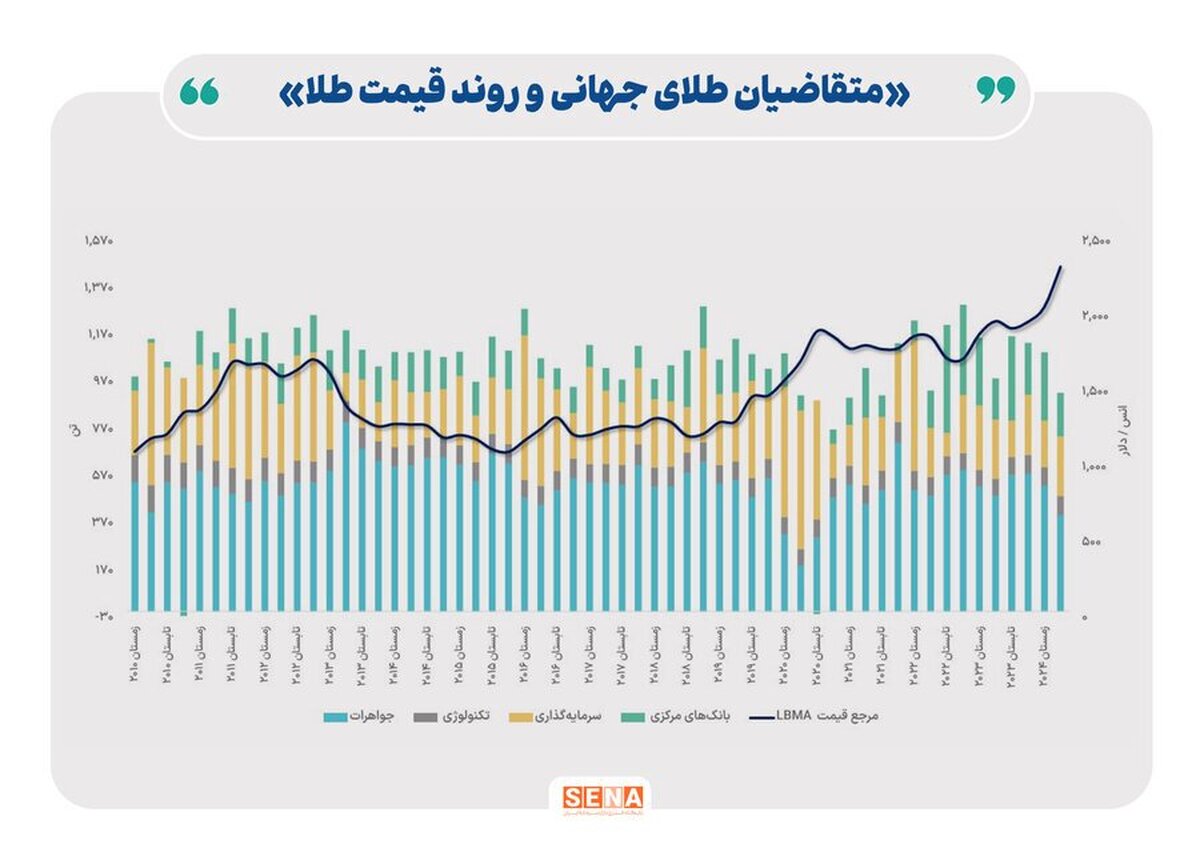

روند صعودی انس طلا و دلار به دلیل تحریم و تنشها، منجر به رشد سود تقسیمی و قیمت سهام این شرکت میشود؛ البته این رشد طبیعی است و حتی اگر قیمت سهام چنین شرکتهای دلاری رشد خاصی را تجربه نکند، شرایط بنیادی، سهامداران را به انباشت هر چه بیشتر با عقیده زیر ارزش ذاتی بودن ترغیب خواهد کرد. اگر بتوانید در نقاط مناسب اقدام به سرمایهگذاری بر روی سهام این شرکت کنید، سود خوبی نصیبتان خواهد شد؛ چرا که DPS سالانه شرکت درصد بالایی دارد و قیمت سهام نیز، روند رو به رشدی را طی میکند! این شرکت آنقدر عملکرد خوبی دارد که تجزیه و تحلیل نسبتهای مالی، مدیریت درست و کیفیت بالای فعالیت را نشان میدهد؛ به طوری که در کنار رشد فروش، هزینهها تحت کنترل است و سود خالص به خوبی توزیع میشود.

سهام فزر طبق فراکتالهای تاریخی، هر یک سال حدودا ۳۰ تا ۴۰ درصد ریزش قیمت را تجربه میکند که فرصت طلایی برای سرمایهگذاری بر روی این شرکت است! در حال حاضر، دقیقا یک سال از آخرین سقف قیمت در فروردین سال ۱۴۰۱ گذشته است و احتمال دارد یک کاهش ۲۰ تا ۳۰ درصدی را شاهد باشیم که در آن صورت، میتوان لحظهها را شکار کرد. محدوده ۴۵۰۰ تومان یک حمایت قوی با تکیه بر سطح ۲ فیبو میباشد که اگر قیمت آن را لمس کرد، در واقع به کف کانال صعودی بلند مدت میرسد و این یعنی ارزان شدن سهام این شرکت معدنی آن هم در روزهای مثبت طلا و دلار ... هر زمان که قیمت بتواند مقاومت ۶۳۰۰ تومان را شکسته و بالای آن تثبیت بدهد، رشد ۹۰ درصدی تا اواخر ۱۴۰۴ دور از ذهن نخواهد بود.

تعداد کارکنان شرکت از ۱۲۴ نفر در سال ۱۳۹۶ با رشد ۴ برابری به ۵۰۵ نفر رسیده است که به گفته مدیران شرکت ۹۵ درصد از کل پرسنل بومی هستند و با همین روند رو به رشد میتوان به اشتغالزایی هر چه بیشتر این غول معدنی امیدوار بود. البته منظور از افزایش تعداد پرسنل، ریخت و پاش صدها میلیاردی و هدر رفت منابع نیست، بلکه استخدام بهجا و پرداخت دستمزد عادلانه است؛ به طوری که هیچ هزینهای برای تشریفات مدیران و رانت و فساد در شرکت نشود. فروش شرکت به دلیل استراتژی فعالیت در بازار طلا، کمی نوسان دارد، وگرنه بهرهوری کارکنان با افزایش ۵۳۰ درصدی در این سه سال به سطح فوقالعادهای رسیده است!

هادی بهرامی - پژوهشگر بازار سرمایه

منبع: بورس نیوز

شرکت جهان فولاد سیرجان")