شرکت جهان فولاد سیرجان")

شرکت جهان فولاد سیرجان")

عدد پمپ آتشنشانی شرکت جهان فولاد سیرجان\"...")

مدیرعامل فولاد مبارکه:

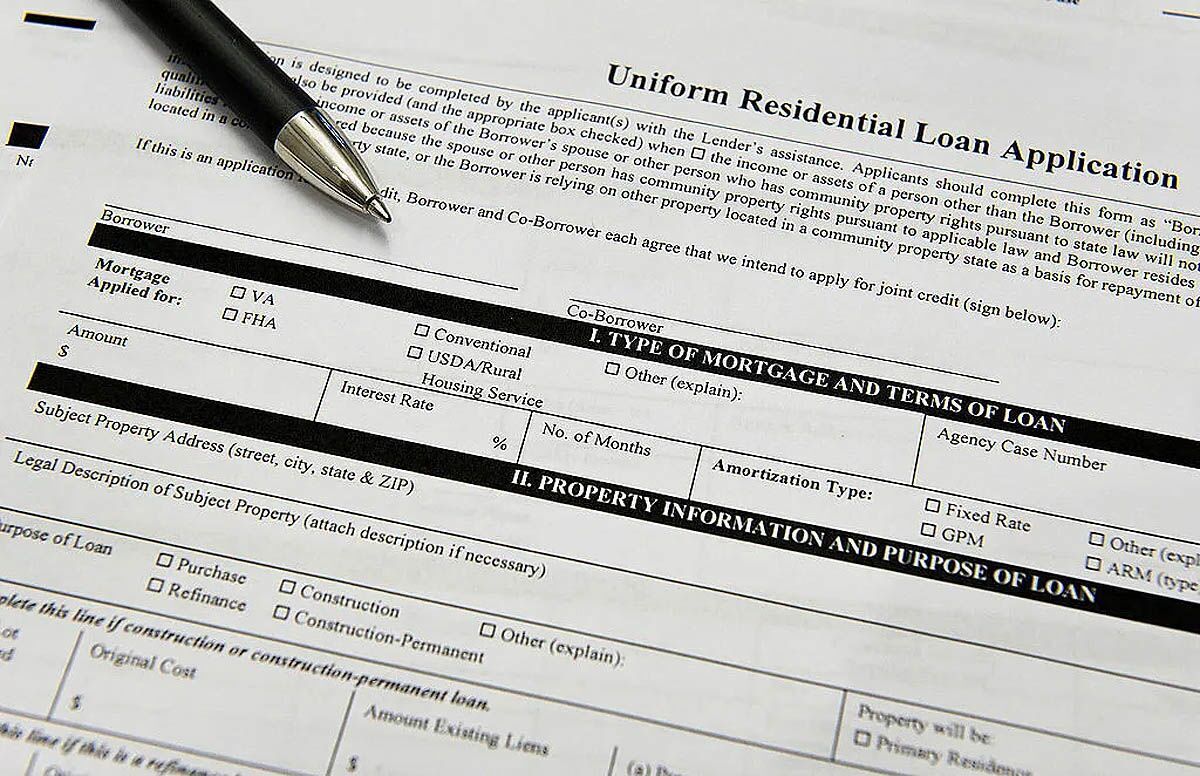

به گزارش میمتالز، واقعیت این است که گرفتن وام مسکن در آمریکا فرآیندی بسیار سنگین و پرخطاست. گزارش انجمن بانکداران وام مسکن نشان میدهد یک پرونده وام میتواند بین ۳۰۰ تا ۵۰۰ صفحه مدارک و فرم داشته باشد. جای تعجب نیست که ۸۹ درصد متقاضیان در یک نظرسنجی، این روند را دستکم به اندازه پیدا کردن خانه یا حتی سختتر از آن توصیف کردهاند. همین حجم بالای مدارک و اطلاعات احتمال خطا را زیاد میکند؛ بهطوریکه بر اساس بررسی شرکت LoanLogics، در دهه گذشته حدود ۱۱.۵ درصد پروندههای وام مسکن آمریکا دارای خطا یا نقص بودهاند.

اتهامات علیه آدام شیف عمدتا به دلیل اعلام دو خانه در ایالتهای مختلف به عنوان «محل اقامت اصلی» است؛ اقدامی که میتواند به دریافت نرخ بهره پایینتر منجر شود. سخنگوی او تاکید کرده که شیف همیشه شفاف عمل کرده و بانکها نیز از وضعیت او آگاه بودهاند.

در مورد لتیشیا جیمز نیز چند خطای مستند وجود دارد که بیشتر به اشتباهات اداری شبیهاند تا تخلف عمدی؛ از جمله یک اشتباه در فرم وکالتنامه برای خانهای که در واقع متعلق به خواهرزادهاش بوده، یا اختلاف در تعداد واحدهای یک ساختمان در بروکلین حدود دو دهه پیش. وکلای جیمز میگویند این خطاها هیچ منفعت مالی برای او ایجاد نکردهاند.

البته تقلب واقعی در بازار وام مسکن هم وجود دارد. مطالعهای از سوی فدرالرزرو فیلادلفیا در سال ۲۰۲۳ نشان داد که بین سالهای ۲۰۰۵ تا ۲۰۱۷ حدود ۲۲ هزار وام بهعنوان «سرمایهگذاری متقلبانه» شناسایی شدهاند؛ یعنی مواردی که فرد بیش از یک خانه را به عنوان اقامت اصلی معرفی کرده است. سهم این نوع تقلب بین ۲ تا ۳ درصد بوده و پیش از بحران مالی ۲۰۰۸ به اوج رسیده است. اما حتی در این موارد نیز احتمال خطاهای غیرعمدی وجود دارد، مانند زمانی که فروش خانه قبلی به تعویق میافتد. کارشناسان میگویند فرآیند طولانی و سنگین درخواست وام، خود بستری برای اشتباهات فراهم میکند. جفری اشمید، رئیس فدرالرزرو کانزاسسیتی نیز اشاره کرده که شاید وقت آن رسیده باشد حجم کاغذبازی در این روند کاهش یابد. زیرا هرچه پروندهها پیچیدهتر باشند، امکان خطای انسانی یا سیستمی بیشتر میشود. در عین حال، اهمیت دارد که فرآیند سادهتر کردن وامها باعث بازگشت به شرایط پرریسک دهه ۲۰۰۰ نشود؛ همان شرایطی که بحران مالی ۲۰۰۸ را رقم زد.

با این حال، نرخ نکول وامهای مسکن در آمریکا در سطحی بسیار پایین (۱.۷۴ درصد) قرار دارد که فاصله زیادی با اوج ۱۱.۴ درصدی سال ۲۰۱۰ دارد. این نشان میدهد که اصلاحات سالهای اخیر در فرآیند اعطای وام موثر بودهاند. باید دید که پروندههای قضایی این مقامات به کجا ختم خواهد شد؟

منبع: دنیای اقتصاد

شرکت جهان فولاد سیرجان")