با حضور سرپرست صندوق بازنشستگی فولاد رخ داد؛

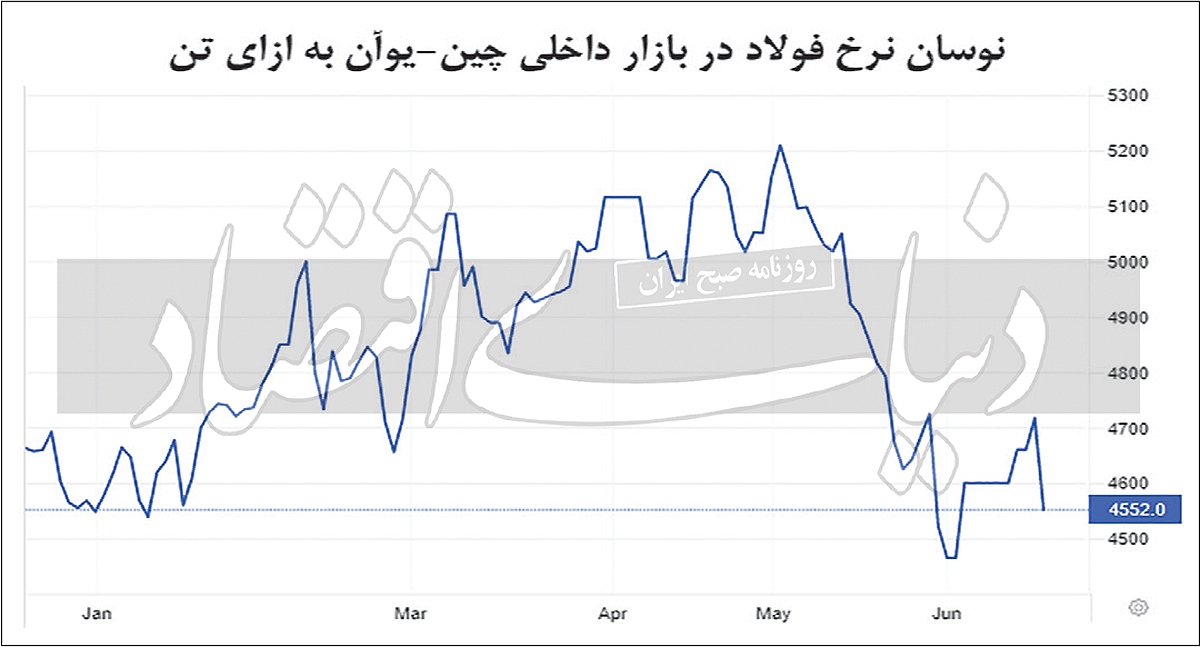

به گزارش میمتالز، تیرهوتار شدن چشم انداز تقاضای مصرفی برای فولاد در بازار داخلی چین، کاهش حاشیه سود فولادسازان این کشور را به دنبال داشته است، در عین حال موجودی انبار فولادسازان چینی در ابتدای ژوئن حدود ۳۰درصد بالاتر از میزان موجودی در زمان مشابه سال قبل است. افزایش موجودی در شرایطی که حاشیه سود کاهش محسوسی داشته، فولادسازان چینی را به توقف تولید اختیاری ترغیب کرده است. توقف فعالانه تولید فولاد در چین به سقوط نرخ سنگ آهن به کف قیمت ۶ماهه منجر شده است. عقبگرد قیمتی فولاد تنها شامل حالا بازار چین نمیشود؛ فولاد در سایر بازارهای دنیا نیز از سکه افتاده است. ارزان فروشی فولادسازان روسی برای کسب سهم از بازار از مهمترین دلایل افت قیمتی در تمامی بازارهای دنیاست. در عین حال، صعود تورم جهانی باعث شده است تا از میزان تقاضا برای انواع محصولات در دنیا کاسته شود و این موضوع کاهش قیمت برای فولاد را رقم زده است.

فولادسازان چینی ظرف یکسال اخیر، تحت فشار کاهش تقاضای داخلی قرار گرفتند. اگرچه در برخی برهههای زمانی میزان تقاضا برای فولاد در چین رو به بهبود گذاشته و در عین حال، صعود قیمتهای جهانی از رشد نرخ فولاد در بازار داخلی این کشور حمایت کرده است؛ اما در مجموع، فعالان این صنعت در این بازه زمانی حال و روز خوشی نداشتند. کاهش محسوس تقاضای مصرفی برای فولادهای ساختمانی در چین، افت قیمت این محصول را رقم زد. در این شرایط قیمت مواد اولیه به امید بازگشت تقاضا نسبتا بالا ماند و همزمانی این دو موضوع از حاشیه سود فولادسازان چینی بهشدت کاست.

فولادسازان چینی ظرف سهماه ابتدایی سالجاری میلادی به منظور کاهش انتشار آلایندههای کربنی در زمان برگزاری المپیک زمستانی پکن تحت فشار کاهش تولید بودند. در ادامه نیز موج جدیدی از کرونا در این کشور شیوع یافت و اصرار دولت چین برای اجرای سیاست کرونا صفر با اعمال قرنطینههای سختگیرانه از سویی به افول بازار مصرف آنها انجامید و از سوی دیگر، با کاهش یا توقف تولید، زمینه تحمیل زیان به آنها را فراهم کرد. افول فولادسازی در چین، تنها تحمیل زیان به این صنعت نبود؛ بلکه این موضوع زنگ خطر کاهش رشد اقتصادی چین را به صدا درآورد. دولت چین برای عبور از این کاهش رشد اقتصادی درصدد وضع محرک مالی برآمد. این خبر توانست رونق نسبی بازار آهن و فولاد چین را در روزهای پایانی ماه مه و روزهای ابتدایی ژوئن رقم بزند؛ اما اثرگذاری این محرکها بر این بازار محدود بود.

مجددا آمار مبتلایان به کرونا در برخی شهرهای چین افزایش یافت و احتمال شدتگرفتن قرنطینه در شهرهای چین مطرح شد. این امر از سویی چشم انداز تقاضا برای محصولات فولادی را در این کشور تیره و تار کرد و از سوی دیگر بر نااطمینانی در اقتصاد این کشور افزود. عدماطمینان مردم و حتی شرکتهای سرمایهگذاری به آینده اقتصادی چین با توجه به قرنطینههای طولانیمدت باعث شده است تا از سرمایهگذاری در بخشهای مختلف، از جمله حوزه ساخت وساز در این کشور کاسته شود و این موضوع از تیره و تار شدن چشم انداز تقاضا برای فولاد در چین حمایت میکند. معمولا ماههای ابتدایی سال، زمان اوج گیری تقاضا برای فولادهای ساختمانی در بازار داخلی چین است. در ادامه با شروع فصل گرما، این کشور با بارانها موسمی روبهرو شده و از میزان فعالیت ساخت وساز به شکل محسوسی کاسته میشود. به این ترتیب، فرصت طلایی اوج گیری تقاضای مصرفی در بازار داخلی چین با توجه به محدودیتهای قرنطینهای از میان رفت. در این شرایط، اغلب فعالان بازار انتظار دارند که در هفتههای پیش رو از میزان تقاضا به دلیل شروع بارانهای موسمی کاسته شود. به این ترتیب، فولادسازان چینی در بحبوحه کاهش سود و از میان رفتن امید به بهبود تقاضای داخلی این کشور، تصمیم به کاهش یا توقف تولید اختیاری گرفته اند. طبق گزارش انجمن آهن و فولاد چین، میزان موجودی فولادسازان بزرگ چین در اوایل ژوئن تقریبا ۳۰درصد بیش از موجودی انبار آنها در زمان مشابه سال قبل است.

افزایش موجودی در عین تضعیف تقاضا، موید عقبگرد قیمتی در بازار فولاد چینی هاست. دانیل هاینس، استراتژیست ارشد کالای ANZ گفت: در هفتههای اخیر، تعداد فزایندهای از کارخانهها در تانگشان به عنوان مرکز فولادسازی چین به دلیل کاهش حاشیه سود و زیان ده شدن تولید نسبت به انجام تعمیر و نگهداری سالانه اقدام کرده اند. بالا رفتن آمار مبتلایان به کرونا در برخی شهرهای چین نیز توقف یا کاهش تولید فولادسازان واقع در این مناطق را رقم زده؛ اما به گفته تحللیگران Sinosteel Futures، در شرایط کنونی بر تعداد فولادسازان چینی که به شکل فعالانه تولید را کاهش میدهند، افزوده شده است. عزم فولادسازان چینی برای کاهش تولید، زمینه سقوط نرخ مواد اولیه این صنعت و بهخصوص سنگ آهن را فراهم کرده است. به گزارش «فست مارکت»، بهای هر تن سنگ آهن وارداتی چین در روز جمعه هفدهم ژوئن تا ۱۲۱ دلار و ۶۴ سنت عقب نشینی قیمتی داشت که این رقم کمترین نرخ فروش آن پس از ۱۷ دسامبر ۲۰۲۱ بود. به این ترتیب، تضعیف چشم انداز تقاضا برای فولاد در بازار داخلی چین باعث شد تا نرخ این محصول به کمترین قیمت طی ۶ ماه اخیر برسد.

عقبگرد بهای فولاد تنها منوط به بازار چین نبود و سایر بازارهای دنیا هم از این عقبگرد قیمتی بی نصیب نبوده اند. بهای ورق گرم فولادی آمریکا در نیمه ماه ژوئن نسبت به اوج قیمتی این محصول در سالجاری که در اواخر آوریل امسال ثبت شد، کاهش ۱۵ درصدی داشت. بازار داخلی آمریکا در هفتههای اخیر با کاهش تقاضا برای محصولات تخت و طویل روبهرو شده و این موضوع زمینه افت نرخ این محصول را رقم زده است. رکوردشکنی تورم کالایی در آمریکا باعث شده است تا از قدرت خرید مصرفکنندگان آمریکایی کاسته شود و این موضوع با تضعیف تقاضا زمینه عقبگرد قیمتی فولاد در بازار داخلی این کشور را رقم زده است. با این حال، افزایش بودجه زیرساختی در آمریکا میتواند ورق را در بازار تقاضای فولاد این کشور برگرداند و مجددا به رونق در این بخش منجر شود که این موضوع میتواند رشد مجدد قیمتی فولاد و سایر فلزات را به ارمغان آورد.

براساس گزارش کاخ سفید، در سال مالی ۲۰۲۲، وزارت حملونقل ایالاتمتحده ۵/ ۵۲ میلیارد دلار در بخش بزرگراه فدرال و ۲۴۶ میلیون دلار برای توسعه بزرگراه در منطقه آپالاچی سرمایهگذاری کرده است. در عین حال، ایالتهای آمریکا ظرف ۶ ماه اخیر ۱۱۰ میلیارد دلار برای تامین مالی پروژ ههای زیرساختی بودجه دریافت کرده اند. این بودجه قرار است صرف ۴۳۰۰ پروژه ساخت جاده، پل، نوسازی بندر و فرودگاه و زیرساختهای آب در سراسر ایالاتمتحده شود. احتمالا حمایت از نوسازی زیرساخت در این کشور ظرف پنجسال آینده نیز ادامه پیدا میکند.

منبع: دنیای اقتصاد

")